Que impacto poderá ter uma subida das taxas de juro no mercado de dívida high yield? E nas ações? São algumas das perguntas que fazem os investidores, receosos de que aumentos das taxas dêem lugar a perdas nas suas carteiras. Para lhes responder, o melhor é olhar para o que se passou no passado. Fazendo esse exercício encontramos algumas surpresas.

Impacto no mercado de ações

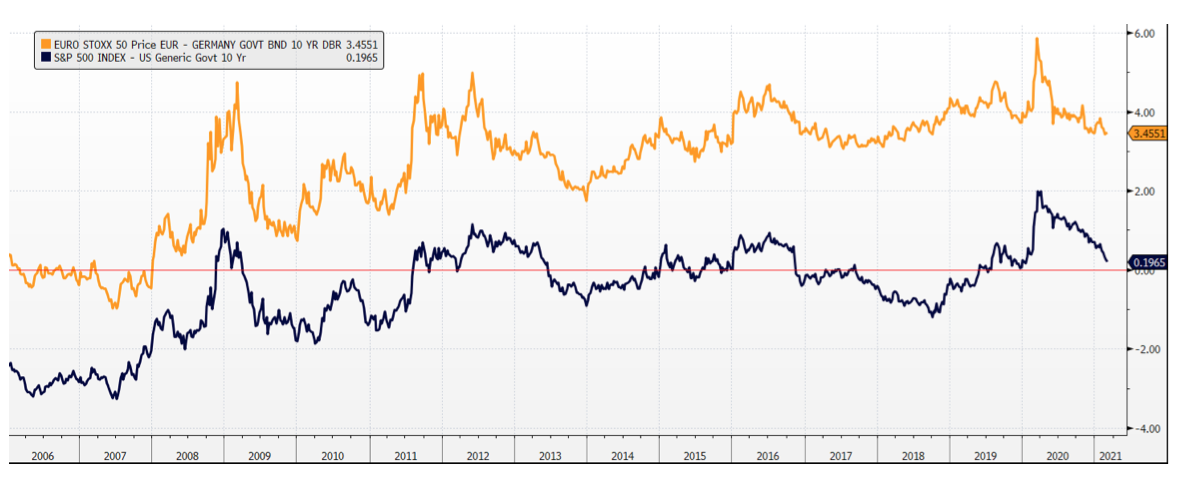

No que respeita o mercado de ações, historicamente, a correlação entre as taxas a longo prazo e as ações foi estruturalmente positiva nos últimos 20 anos. Não obstante, aconteceram períodos de descorrelação significativa (meados de 2006, meados de 2013 e no fim de 2018), que fizeram com que os investidores temessem uma política inadequada da Reserva Federal. "Nos dois primeiros casos, a queda foi relativamente limitada, enquanto, no último caso, o medo de aumento das taxas a longo prazo foi substituído pelo medo de recessão, forçando a Fed a capitular”, destaca Nina Lagron, CFA.

Segundo a responsável de ações de grande capitalização da La Française AM, a situação atual é diferente, e os mercados de ações deverão ser capazes de suportar as taxas americanas, a longo prazo, em torno dos 1,5%. “Na verdade, as ações sofreram principalmente quando a rentabilidade dos dividendos ficou abaixo da taxa das obrigações a 10 anos. Isto deixa espaço para um aumento das yields nos Estados Unidos e uma vasta margem para outras zonas geográficas”, afirma.

Impacto no mercado de high yield

No que respeita o high yield, contrariamente ao que se pudesse pensar, historicamente, a subida das taxas de juro teve um impacto limitado, e até positivo no segmento de high yield, tanto nos Estados Unidos como na Europa.

Tal como explica Akram Gharbi, responsável de investimento en mercados high yield da La Française AM, uma subida das taxas de juro (ou uma inclinação da curva de taxas sem risco) reflete geralmente a melhoria das perspetivas dos investidores quanto ao crescimento económico e, em geral, conduz a um estreitamento dos spreads de high yield (menos expectativas de incumprimento).

Por outro lado, uma queda nas taxas de juro (um achatamento ou mesmo uma reversão da curva sem risco) reflete uma deterioração nas perspectivas económicas e geralmente leva a spreads mais elevados no crédito high yield, portanto, um retorno negativo sobre esta classe de ativos.

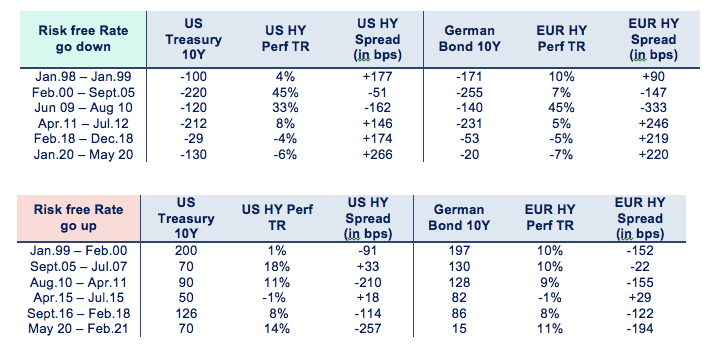

A tabela seguinte destaca as fases de subida e descida das taxas de juro nos Estados Unidos e na Europa desde janiero de 1998 até à atualidade. De todas as subidas de taxas, tanto na Europa como nos Estados Unidos, o único desempenho negativo registado pelo high yield foi observado entre abril de 2011 e julho de 2012 e foi limitado a -1% (correspondendo a um spread de + 18 pontos base nos Estados Unidos e 29 pontos-base na Europa).

No caso de todas as restantes subidas de taxas, a rentabilidade do mercado high yield foi positivo (uma média de +10% em absolut return nos Estados Unidos e na Europa).