Quando a Amundi e a Preqin apresentaram, no ano passado, o seu relatório de perspetivas para ativos reais em 2021 não o poderiam ter feito num cenário de maior incerteza. Nessa altura, em setembro de 2020, as vacinas eram um projeto em desenvolvimento, os países ainda lutavam para enfrentar a pandemia, e poucos se atreveriam a prever como os mercados financeiros iriam enfrentar a tempestade. No entanto, a gestora francesa lançou uma previsão firme: esta crise seria um mero crash; e não estávamos perante uma mudança nas tendências estruturais dos alternativos.

E como é que a bola de cristal funcionou? Em termos de rentabilidade esperada, falharam... ao ser demasiado cautelosos. “Não esperávamos que a indústria de ativos reais fosse capaz de recuperar tão rapidamente”, reconhece Dominique Carrel-Billiard, diretor global de Real Assets da Amundi. De facto, previram que aqueles que tinham investido no pico do mercado continuariam a ser lentos a recuperar. A realidade é que o retorno líquido mediano ronda os 22%.

Em termos de captações, as estimativas também ficaram aquém. Apesar de Carrel-Billiard ter falado de liquidez abundante, não esperava níveis históricos. E 2021 está no caminho certo para fechar com um nível recorde de captação de capital. De facto, os gestores de fundos de capital privado com sede na Europa já receberam 159 mil milhões de euros de capital nos primeiros seis meses. E isto perante um já novo nível histórico de ativos alternativos sob gestão na Europa. Estamos a falar de um novo máximo de 2,19 biliões de euros em dezembro de 2020, mais 35% do que os 1,62 biliões de euros do ano anterior.

E a previsão de Carrel-Billiard é que ainda estamos às portas do potencial da classe de ativos. “Os ativos reais podem muito bem ser a aposta vencedora para investir num mundo pós-COVID”, afirma. Os fatores são muitos. A nível geral, geraram consistentemente retornos de 200-500 pontos base acima dos mercados cotados. Além disso, desempenham um papel crucial. São, segundo o especialista, uma forma direta de moldar o mundo. Uma alavanca direta para cumprir a agenda social e económica.

Luzes e sombras nos ativos alternativos

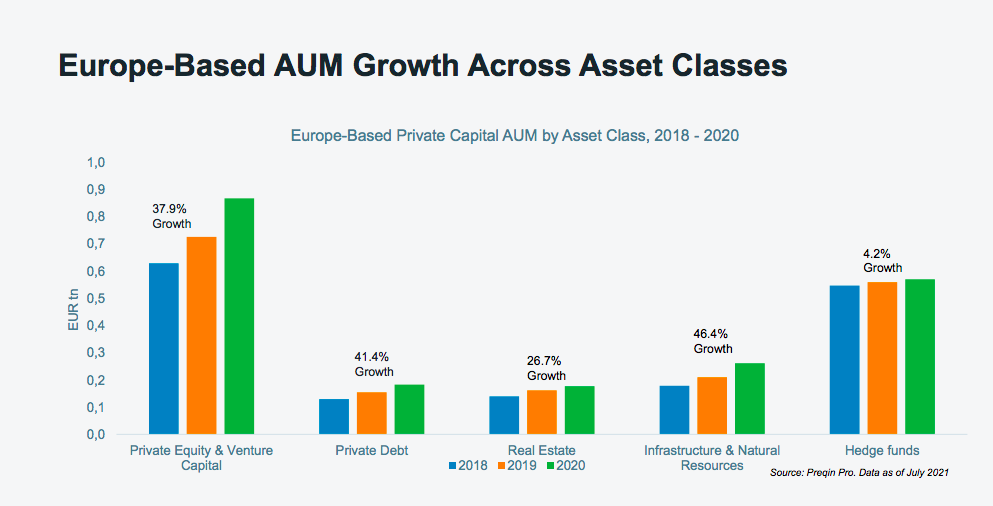

Esta rotura de máximos históricos esconde, no entanto, as zonas cinzentas, numa classe de ativos tão diversa como os ativos reais. Dito isto, a verdade é que praticamente todos os segmentos se movem num cenário benigno. Sim, incluindo imóveis de escritórios. Podemos vê-lo bem no gráfico abaixo. Em todas as categorias principais vemos crescimento nos últimos três anos.

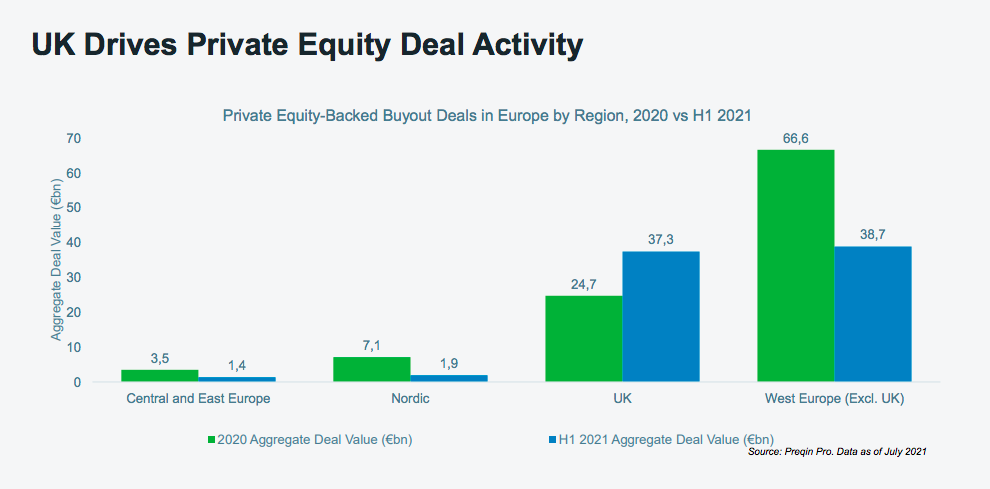

O private equity continua a ser o maior mercado da Europa. Ao fim e ao cabo, é o segmento que mais pesa nas carteiras dos investidores. E continua em expansão. Só com os números do primeiro semestre de 2021 vemos que se encaminha para fechar um ano recorde de recrutamento na Europa. Dito isto, a atividade no espaço do private equity está a ser impulsionada pelo Reino Unido. Representam quase um em cada dois euros das operações em private equity em 2021.

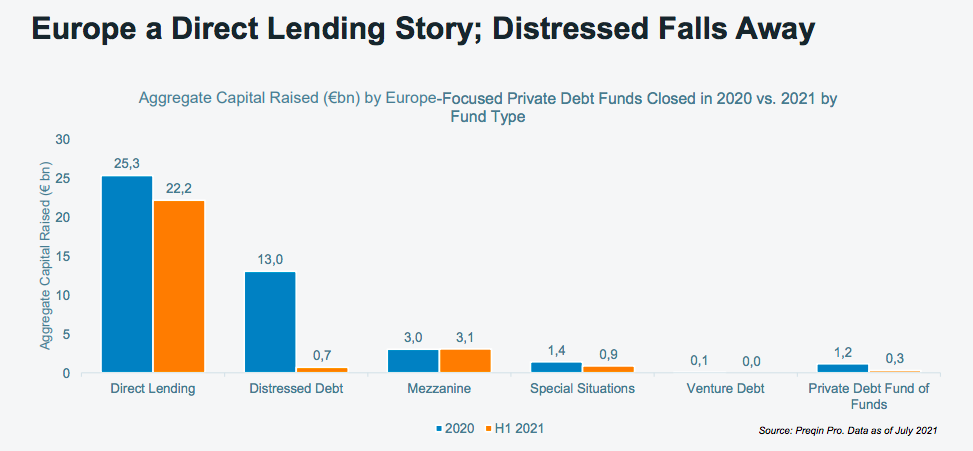

Outro nicho que está a emergir é o venture capital. E aqui a Europa Continental desempenha um papel mais proeminente. As gestoras também têm debaixo de olho o negócio de direct lending, que no primeiro semestre do ano movimenta quase tanto capital como em todo o ano de 2020. O direct lending na Europa está a captar o capital que se afastou da dívida distressed em 2021.

As duas faces do imobiliário

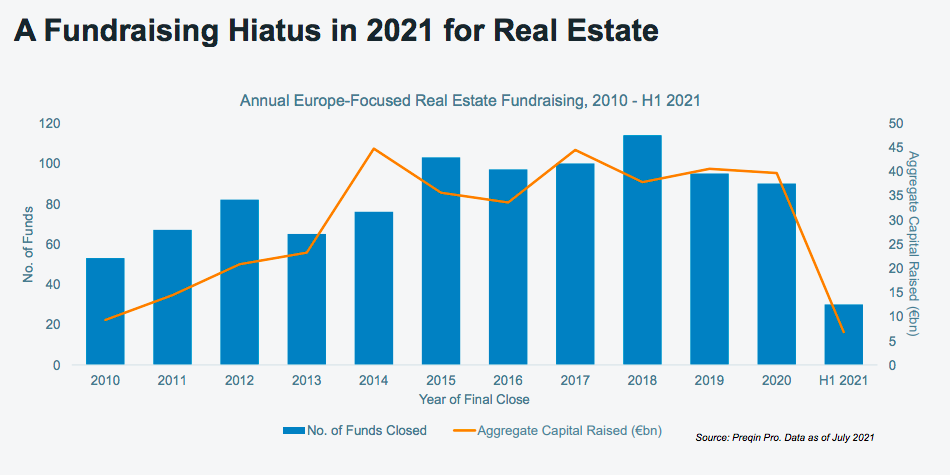

Se tivéssemos de citar um segmento com nuances que seria imobiliário. O real estate europeu está a passar por um período de seca nas captações. Pior do que em 2020. Mas temos de aprofundar por setores. Em primeiro lugar, vemos que o investimento em imobiliário industrial continua a ser forte. De facto, este ano está a atrair mais interesse do que os escritórios.

Dito isto, Mark O'Hare, CEO da Preqin, ainda não escreveria o obituário dos escritórios. Pelo contrário, o especialista vê uma polarização no setor. “Os escritórios mais velhos tornar-se-ão obsoletos ainda mais cedo do que se pensava. Mas, ao mesmo tempo, há uma procura de espaços mais inovadores, abertos a um trabalho mais colaborativo. E aqui haverá uma oportunidade de gerar valor”, prevê.