“As obrigações voltarem a oferecer yields positivas é o maior presente deste ano para o investidor”, afirma Javier García Díaz, responsável de Vendas da BlackRock para a Península Ibérica. Como bem recorda, já não é necessário assumir um risco excessivo para obter yields interessantes. Por exemplo, corporativas investment grade que se movimentam nos 4%. “É algo que não vemos há 10 anos”, sublinha.

Por fim, volta a atratividade das obrigações após os investidores terem recebido poucos rendimentos durante anos. Mas se há uma lição a retirar de 2022 é que as normas do jogo mudaram. Na sua opinião, é preciso repensar o papel que as obrigações em carteira desempenham. “No velho manual de investimentos, as obrigações governamentais a longo prazo formariam parte da seleção, uma vez que, historicamente, têm protegido as carteiras da recessão. Acreditamos que desta vez tal não aconteça”, defende.

As obrigações já não são um refúgio

A BlackRock defende a adoção de uma abordagem de investimento granular, em vez de tomar posições amplas e agregadas. “Apesar de estarmos perante a maior oportunidade que vemos para o próximo ano, precisamos de ser táticos. As obrigações já não são um refúgio”, afirma García Díaz.

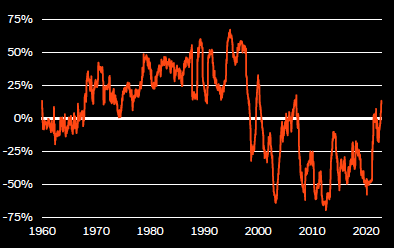

E 2022 já nos recordou que as correlações podem mudar a qualquer momento. Neste caso, em prejuízo do investidor. A correlação negativa entre o retorno das ações e das obrigações já se inverteu, como mostra o gráfico partilhado pela BlackRock, o que significa que ambas podem cair em simultâneo. Porquê?

As obrigações e as ações podem cair ao mesmo tempo - Correlação dos retornos das ações norte-americanas e da dívida pública

Fonte: BlackRock Investment Institute, com dados da Refinitiv Datastream, novembro de 2022. Notas: O gráfico mostra a correlação dos rendimentos diários do Tesouro dos EUA a 10 anos e do S&P 500 ao longo de um período móvel de um ano.

“É pouco provável que os bancos centrais acudam ao resgate com rápidas descidas de taxas nas recessões que eles mesmo criarem para reduzir a inflação até aos objetivos”, prevê a gestora norte-americana. De qualquer forma, acreditam que é possível que as taxas de juros se mantenham mais altas do que o mercado espera.

Três ideias em obrigações

Mas toda a cautela que a BlackRock mostra com a dívida governamental e os vencimentos longos é compensada pela sua postura otimista com o crédito investment grade, onde aumentaram a sua sobreponderação tática e estratégica.

“Acreditamos que pode resistir a uma recessão, uma vez que as empresas reforçaram os seus balanços através do refinanciamento da dívida com rendimentos mais baixos”, explicam. Os títulos garantidos por créditos hipotecários - uma nova sobreponderação tática - também podem desempenhar um papel diversificado em termos de rendimentos. A dívida pública a curto prazo também lhes parece atrativa com as atuais yields, e dividem agora esta categoria numa visão tática separada.