Sentimento bullish no pós-pandemia. A confiança na reabertura económica é maior do que os receios do mercado das consequências de uma subida das taxas da Reserva Federal. Como mostra o mais recente Fund Manager Survey da BofA, os gestores estão a usar a sua liquidez para apostar em mais matérias-primas e ações cíclicas. A grande rotação para o risco é percetível nas carteiras. Tanto que a alocação a commodities está em máximos de sempre.

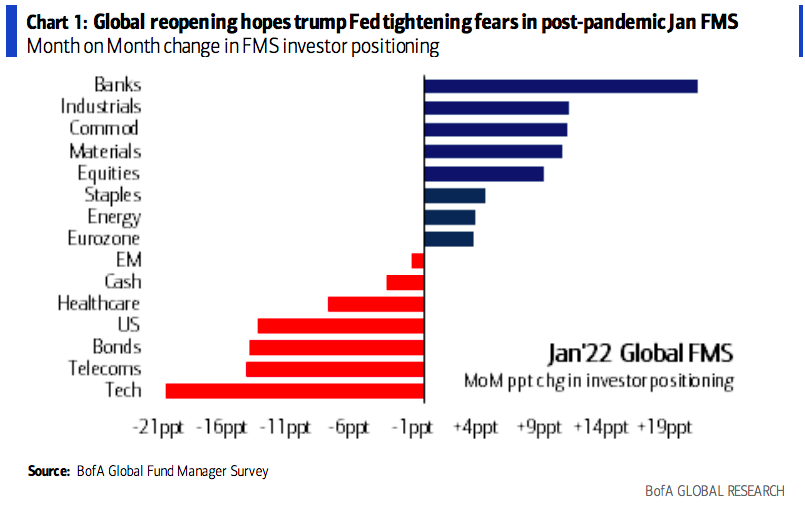

Os gestores passaram do crédito para as commodities. Do growth ao value. Da tecnologia à banca. Os profissionais não estavam tão sobreponderados em ações face às obrigações desde fevereiro de 2011. E embora esta rotação tenha ocorrido nos últimos meses, em janeiro ganhou forma. Vemos isso no gráfico de mudanças de posicionamento mensal:

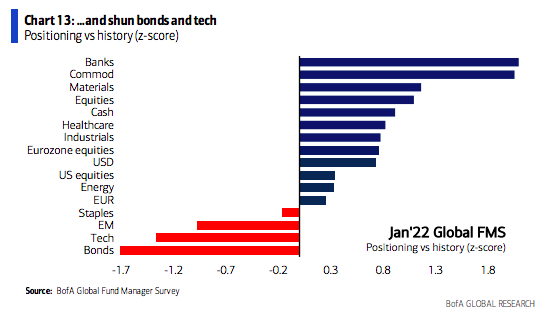

Mas mesmo que comparemos com o histórico, podemos dizer que os gestores estão muito mais bullish com os nichos mais cíclicos do mercado. E, especificamente, os cíclicos de uma fase tardia: banca, energia e commodities. Assim, 50% dos gestores acreditam que o value terá melhor desempenho do que o growth nos próximos 12 meses. Em contrapartida, as apostas em obrigações, mercados emergentes e tecnologia estão muito deprimidas. Afinal, são os ativos mais afetados pela subida das taxas.

É uma posição que reflete a visão otimista dos gestores com a economia global. As previsões de consenso apontam para uma estabilização do growth. Apenas 7% dos inquiridos veem uma recessão nos próximos 12 meses. E muito tem a ver com a calma nas previsões da inflação. Os gestores do Fund Manager Survey acreditam que a inflação atingirá o seu pico. Assim, quase 50% veem um IPC mais baixo. Assim, o cenário central do consenso é o crescimento e a inflação acima da média.

Banca e matérias-primas ganham, tecnologias perdem

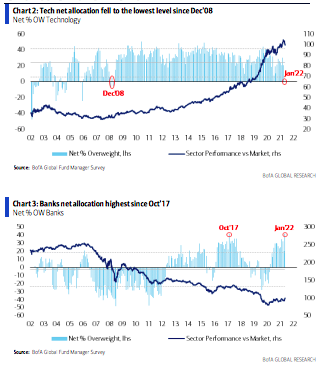

Esta rotação está a ser vista principalmente através de duas apostas. Por um lado, perde a tecnologia. Por outro lado, os gestores são claros sobre o vencedor deste novo cenário: a banca. A alocação líquida para o setor bancário é o mais alto desde outubro de 2017. As apostas em matérias-primas também estão a subir, para o valor mais alto desde 2006.

Aceitando as subidas da Fed

Curiosamente, esse posicionamento bullish não está em desacordo com a normalização monetária. Depois de 2021 em que uma subida das taxas nos EUA parecia impensável, nos EUA, os gestores veem agora três subidas da Fed em 2022. O consenso é que a primeira virá em abril. E isto tem implicações para o rendimento fixo. O número de profissionais à espera de um achatamento da curva está a aumentar.