A economia dos EUA experimentou quatro recessões desde a última vez que a Fed teve que usar políticas para combater a inflação persistente, quando o presidente Paul Volcker liderou uma série de aumentos no início dos anos 1980. A diferença de yields entre os títulos do Tesouro a dois anos e os títulos do Tesouro a 10 anos passou de positiva para negativa sete vezes. Ou seja, sete sinais de recessão para apenas quatro recessões. Consequentemente, a inversão do spread de yields do Tesouro de 2 e 10 anos diz muito pouco sobre quando a recessão pode ocorrer.

“As poucas recessões previstas corretamente variaram de seis meses a mais de dois anos após a inversão. Por exemplo, a curva de juros inverteu-se em janeiro de 2006 e permaneceu invertida por mais de dois anos até à recessão da crise financeira de 2008. Há muitos fatores que determinam as yields do Tesouro a 10 anos para que nos diga algo significativo sobre previsões a longo prazo”, afirmam da Lord Abbett. A questão, portanto, é se existem sinais de recessão mais confiáveis se considerarmos os vencimentos de curto prazo? A resposta é sim.

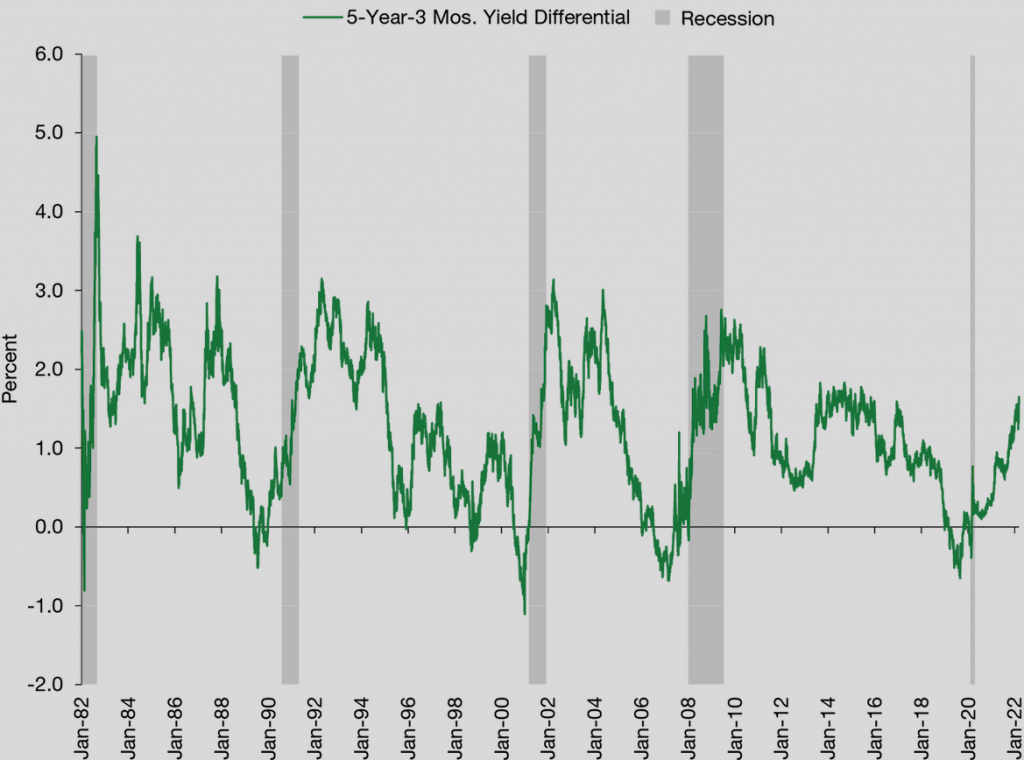

Uma métrica mais confiável

Campbell Harvey, um economista e researcher de mercado, fez a análise original da inversão da curva de juros como um preditor de recessão na década de 1980. No entanto, concentrou-se em vencimentos de três meses e cinco anos, muito diferente do agora popular, mas ineficaz benchmark, de dois anos versus 10 anos. O spread nestes vencimentos mais curtos tem um histórico muito melhor em sinalizar recessões. Como pode ser observado no gráfico abaixo, todas as recessões (em cinzento) foram precedidas por uma reversão deste indicador, com um intervalo entre 12 e 18 meses até ao início oficial da recessão.

A previsão económica é uma ciência imperfeita, e os mercados também podem estar errados. Mas há muitas informações úteis num mercado grande e líquido, como o das taxas de juro, se levarmos em consideração a relevância e o contexto.

O que uma recessão exige?

“As recessões exigem normalmente uma combinação de vulnerabilidades económicas e algum tipo de choque no sistema. Em comparação com as vulnerabilidades económicas lentas, mas severas, que levaram à crise financeira de 2008 e ao choque maciço da pandemia de COVID-19 durante um período de relativa saúde económica, vemos que nenhuma destas situações se assemelha remotamente à economia e aos mercados atuais, em que o spread preditivo dos títulos de três meses e cinco anos é alto e crescente, longe da zona de perigo do investimento”, argumentam da entidade gestora americana.

Os investidores estão compreensivelmente nervosos, dada a volatilidade geral do mercado, alta inflação e aumentos das taxas da Fed, turbulência geopolítica e choques de preços de commodities como resultado do conflito na Ucrânia. No entanto, na opinião da entidade, a curva de yields está a enviar uma mensagem de força económica, não de recessão iminente.

“Uma rápida vista de olhos nas causas tradicionais de recessão – aumento do desemprego e excesso de capacidade do sistema em relação à procura – também confirmam este sinal do mercado. O mercado de trabalho está mais apertado do que esteve em décadas, enquanto o maior problema enfrentado pela economia dos EUA é o excesso de procura, não o excesso de oferta. É claro que os últimos anos mostraram-nos que tudo pode acontecer, mas os investidores não devem preocupar-se com uma recessão iminente apenas por causa de um sinal de taxa de juro mal compreendido."

O que as curvas atuais sugerem?

De acordo com Chris Iggo, diretor de investimentos centrais da AXA Investment Managers, o achatamento da curva sugere que a inflação cairá, o crescimento desacelerará ou que os bancos centrais não reduzirão agressivamente os seus balanços. "Isto também se traduz em pouco valor nas yields dos títulos de longo prazo, já que os bancos centrais ainda têm a capacidade de surpreender com mais aumentos de juros do que os atualmente refletidos".

Neste sentido, Eoin Walsh, gestor da TwentyFour AM (boutique da Vontobel), estima que os mercados valorizam com uma probabilidade de 70% a possibilidade de subida de 50 pontos base na reunião de maio da Reserva Federal. "A autoridade monetária adotou uma postura restritiva e pretende mantê-la de forma duradoura. Assim, os seus membros preparam-se para decretar sete subidas de juros só em 2022", completa Olivier de Berranger, diretor de investimentos e diretor de gestão de ativos da gestora francesa La Financière de l'Echiquier.