No mercado de ações há muitos ditados e talvez um dos mais repetidos seja o sell in May and go away. Ao fim e ao cabo, este ano, os investidores de ações já chegaram a este mês de maio em números verdes. Por exemplo, o S&P500 regista uma rentabilidade de 11% e o Stoxx Europe 600 consegue 10%. Ambos impulsionados pela recuperação motivada pela campanha de vacinação e, sobretudo, pelos diferentes planos de estímulos que foram aprovados nos últimos meses.

É, portanto, o momento de vender? Tudo depende de os mercados terem previsto ou não as notícias positivas e, sobretudo, se os riscos que pairam no horizonte têm mais ou menos possibilidades de se tornar numa realidade.

Consolidação sim, correção talvez

“A situação é quase perfeita e não vejo razões para esperar que em maio seja diferente. Mas a complacência é o inimigo dos bons investimentos. Há preocupação sobre os efeitos dos impostos nos EUA, a inflação e a inevitável desaceleração do atual momentum, esta situação não durar para sempre”, afirma Chris Iggo, diretor de Investimentos em Obrigações da AXA Investment Managers. Não obstante este especialista defende que “estas nuvens não estão agora à nossa frente: se tivéssemos de descrever o contexto perfeito para as ações, o atual estaria muito próximo disso.”

As mesmas perguntas são as que faz Stefan Scheurer, diretor de Mercados de Capitais da Allianz Global Investors. “Os indicadores técnicos do mercado a curto prazo assinalam uma situação de sobrecompra das ações mundiais, além de um posicionamento bullish. Também os efeitos sazonais (sell in May) poderão indicar que nos encontramos numa fase de mercados mais volátil”, afirma. Não obstante, confia que vai a ver uma pausa no bull market, mas que será mais temporária do que duradoura.

Catalisadores positivos

Ao fim e ao cabo, ainda são muitos os catalisadores positivos que podem continuar a impulsionar o mercado de ações a médio prazo. François Rimeu, estratega sénior da La Française AM, identifica alguns deles. “Pelo lado positivo, temos um apoio monetário muito sólido, um apoio fiscal muito forte (desde o período posterior à Segunda Guerra Mundial que não se punha em marcha um apoio desta magnitude) e um momentum nos lucros empresariais muito positivos”, afirma. De facto, segundo dados da Franklin Templeton, 45% dos integrantes do índice Stoxx Europe 600 já apresentaram os seus resultados do primeiro trimestre e 74% superaram as expectativas. E melhor foi o dado das empresas do S&P500. Das 208 que já apresentaram resultados, 83% superaram as expectativas, o que implica um novo record.

O que pode anular todos os catalisadores positivos? Basicamente, os especialistas coincidem num fator: que o aumento da inflação não seja tão temporária como se acredita e que as taxas de juro disparem. “O maior risco (pelo menos do ponto de vista da nossa estratégia de investimento) será provavelmente uma subida significativa das taxas de juro, que atualmente não esperamos”, apontam Philipp Vorndran e Thomas Lehr, estrategas de Mercados de Capitais da Flossbach von Storch.

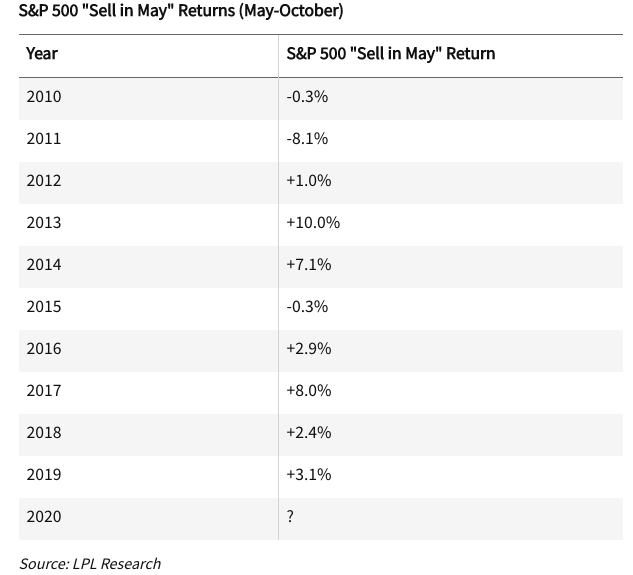

O que diz a estatística

Tendo em conta a evolução dos mercados de ações já não só este ano, mas nos últimos doze meses, é previsível que mais tarde ou mais cedo aconteça uma consolidação que, não obstante, não anulará a tendência ascendente que ainda mantêm as ações. Além disso, ainda que se tenha tendência a pensar que os meses de maio a outubro são negativos para os mercados, os números demonstram que nos últimos anos não foi assim.

Explica-o James Athey, diretor de Investimentos da Aberdeen Standard Investments. “Nos últimos 20 anos, a rentabilidade média do Eurostoxx 50 é negativa nos meses de maio, junho, agosto e setembro. Não obstante, se olharmos para um horizonte um pouco mais recente, o panorama muda um pouco. Nos últimos 10 anos, só maio, junho e agosto têm rendimentos médios negativos, e nos últimos cinco anos, só em maio e agosto. De facto, nos últimos cinco anos, julho é o segundo mês com maior rentabilidade média do calendário”, afirma este especialista.

No caso do S&P500 também não se cumpriu este adágio. Segundo reconhece a Investopedia, de 2016 a 2019 o retorno do índice americano desde maio até outubro foi positivo. E esse bom comportamento viu-se também em 2020, quando nesse período o índice registou 18% de rentabilidade.