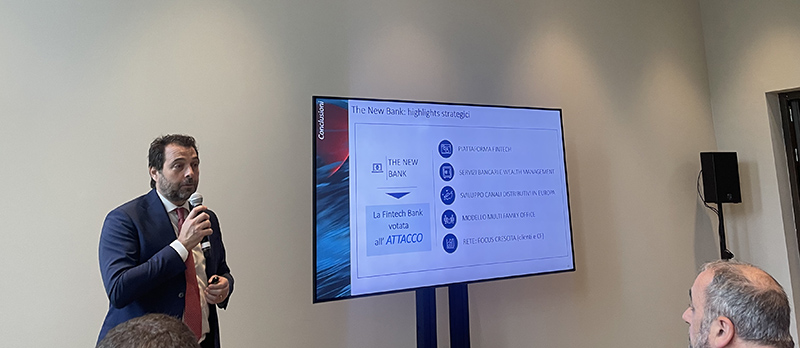

Una nuova banca digitale, che sarà quotata sul mercato (italiano) nei prossimi 6-9 mesi e aperta alla partecipazione di banche terze (grandi o di dimensioni minori). La nuova sfida di Azimut Holding passa per il focus sulla crescita (si sottolinea più volte il concetto di “growth company”) e punta a una serie di partecipazioni strategiche tra Marketplace, ampliamento in Spagna e accordo con “un importante family office”.

Questo è un articolo riservato agli utenti FundsPeople. Se sei già registrato, accedi tramite il pulsante Login. Se non hai ancora un account, ti invitiamo a registrarti per scoprire tutti i contenuti che FundsPeople ha da offrire.