In linea di massima, gli hedge fund sono raggruppati in quattro categorie principali in base al loro stile di investimento e al tipo di esposizione. Si tratta di: Equity Long/Short, Macro, Relative Value ed Event Driven. La loro ampiezza e diversità rendono difficile per alcuni investitori sviluppare un approccio alla selezione e all'investimento in questi prodotti. Inoltre, la scarsa persistenza di performance competitive dei gestori di hedge fund del primo quintile su periodi di un anno evidenzia la difficoltà di selezionarli sulla base dei risultati passati.

Dispersione della performance all'interno delle categorie di hedge fund

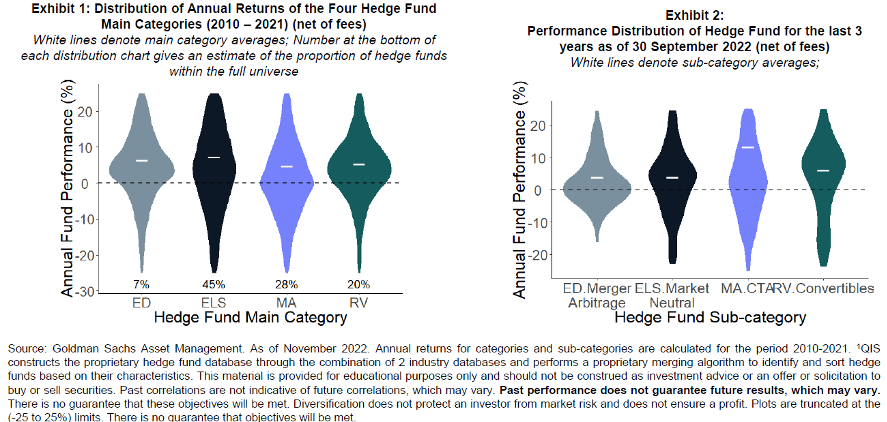

In seguito alla creazione del database di hedge fund di Goldman Sachs AM, il gestore ha analizzato la performance di oltre 3.000 prodotti che gestiscono complessivamente oltre 2.000 miliardi di dollari di patrimonio. Lo studio, presentato con il titolo “Performance Distribution and Persistence within Hedge Funds”, esamina la performance annuale dei singoli hedge fund con almeno nove mesi di dati ogni anno dal 2010. Ogni hedge fund è stato poi raggruppato in categorie principali e sottocategorie.

Una delle conclusioni a cui si è giunti è che, nel corso degli anni, diversi cicli di mercato e contesti di rischio hanno creato opportunità mutevoli che favoriscono alcuni gruppi di hedge fund in determinati momenti. Il grafico dei rendimenti annualizzati di circa 3.000 prodotti negli ultimi 11 anni mostra differenze significative nella distribuzione delle performance tra le categorie di hedge fund.

Un'istantanea recente

Osservando l'evoluzione delle performance negli ultimi tre anni (grafico 2), si notano variazioni non solo in termini di strategia impiegata, ma anche nel modo in cui i rendimenti variano in base ai diversi contesti di mercato. Ad esempio, negli ultimi anni i rendimenti della categoria degli hedge fund di merger arbitrage sono stati relativamente sbilanciati in senso positivo, dato il livello record di attività di trading nel 2021. Cogliendo il premio guadagnato per l'assunzione del rischio di transazione su obiettivi di acquisizione azionaria, questa sottocategoria mira a migliorare la performance di un portafoglio in un contesto di mercato incerto.

Inoltre, all'interno della categoria Macro, la performance della sottocategoria Commodity Trading Advisors (CTA) è stata notevole nel 2022. "Dall'inizio dell'anno, i mercati globali sono stati minacciati dalle tensioni geopolitiche, dai molteplici rialzi dei tassi d'interesse e dai crescenti timori inflazionistici. La capacità delle strategie CTA di adattarsi dinamicamente ai rialzi e ai ribassi del mercato tra le varie asset class in base al momentum dei prezzi si è storicamente dimostrata un diversificatore vantaggioso per generare rendimenti in un portafoglio tradizionale", spiegano.

D'altro canto, negli ultimi anni gli hedge fund neutrali rispetto al mercato hanno registrato una relativa sottoperformance, a causa dell'elevata volatilità dei mercati azionari. Allo stesso modo, anche la sottocategoria delle convertibili all'interno del gruppo degli hedge fund relative value ha sofferto.

Una passeggiata nel tempo

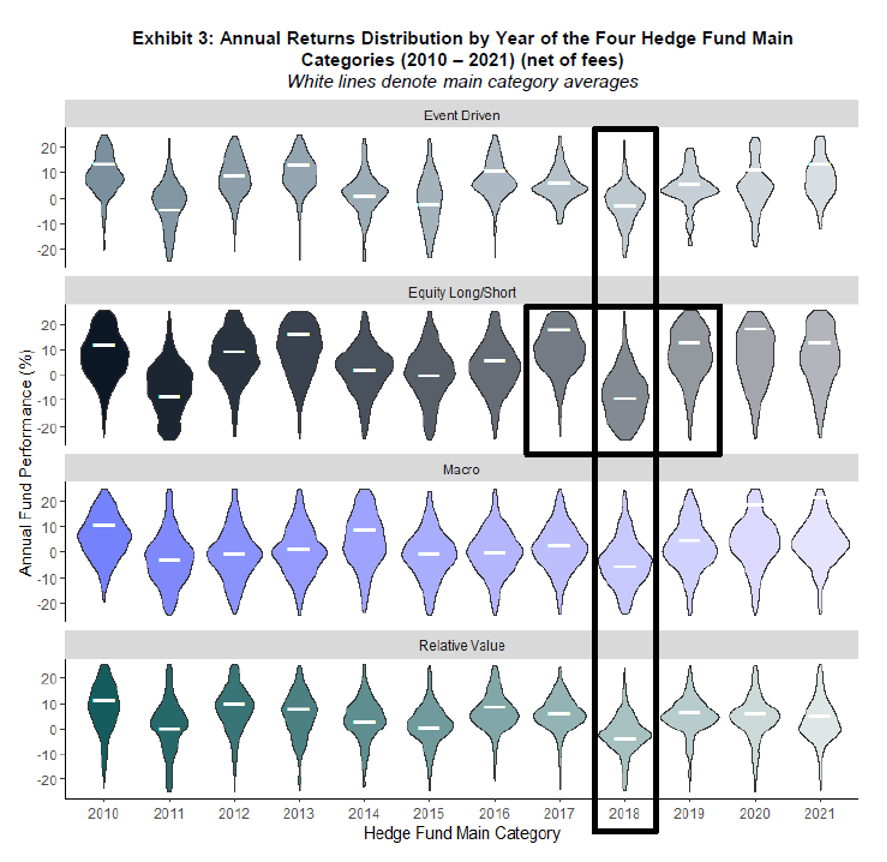

L'andamento della distribuzione delle performance delle principali categorie nel corso degli anni mostra altre variazioni. Come si può vedere nel grafico 3, le categorie di hedge fund presentano un'ampia gamma di modelli di performance, anche nello stesso contesto di mercato. Ad esempio, il 2018 è stato un anno particolarmente difficile per l'industria degli hedge fund, ma soprattutto per i gestori Equity Long/Short. Tuttavia, le strategie delle altre tre categorie principali, con una correlazione relativamente più bassa con le azioni, sono riuscite a superare la tempesta in modo relativamente migliore.

"Se ci concentriamo sulla performance dei fondi Equity Long/Short nel periodo dal 2017 al 2019, si può notare una significativa rotazione delle performance. Complessivamente, la scarsa persistenza su periodi di un anno tra le varie strategie fa emergere la necessità di una diversificazione", sottolineano.

Persistenza della performance degli hedge fund

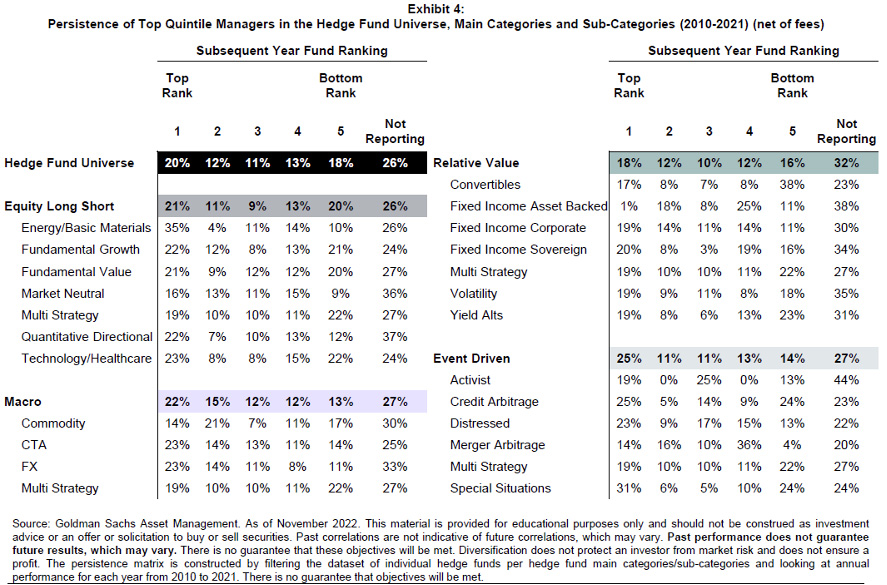

A causa dell'elevato livello di dispersione tra le specifiche categorie di hedge fund, i gestori all'interno delle sottocategorie possono registrare performance significativamente diverse. Questo non solo aumenta il rischio di selezione delle strategie, ma solleva anche la questione della persistenza a lungo termine della performance di una particolare strategia.

"Per ogni coppia di anni adiacenti, se si esaminano gli hedge fund che hanno registrato rendimenti nel corso dell'anno, la persistenza della performance nell'anno successivo è relativamente bassa. Complessivamente, c'è una possibilità su cinque che un fondo nel quintile più alto in un dato anno continui a occupare quella posizione anche nell'anno successivo", affermano i ricercatori (cfr. grafico 4).

La scarsa persistenza della sovraperformance a lungo termine si estende alle sottocategorie, tra le quali la probabilità di rimanere nel primo quintile è, in media, del 21%, in un intervallo compreso tra il 35% e l'1%. D'altra parte, anche la probabilità che un gestore del primo quintile finisca nella categoria "non dichiarata" è notevole, come mostra sempre il grafico 4. "Sebbene le ragioni per cui gli hedge fund non dichiarano le proprie performance siano varie, le spiegazioni possibili sono la chiusura del fondo a causa di performance difficili/attività in calo o il consolidamento in un veicolo più grande. Di conseguenza, non solo i migliori fondi faticano a rimanere ai vertici nel lungo periodo, ma corrono anche un rischio considerevole di sottoperformare".

A intervalli pluriennali, questo aumenta il rischio di turnover degli hedge fund, che può portare a costosi processi di ricerca di gestori sostitutivi". Le condizioni di liquidità limitata possono portare a periodi in cui il cambio di gestore lascia potenzialmente una parte del portafoglio non allocata ed esposta al cash drag. Data l'evidenza di una bassa persistenza dei rendimenti di categoria e della rotazione delle performance dei gestori tra gli hedge fund, gli investitori potrebbero potenzialmente beneficiare di strategie diversificate nel lungo periodo", concludono.