CONTRIBUTO a cura di Praveen Jagwani, CFA, CEO di UTI International. Contenuto sponsorizzato da UTI International.

La sfida principale per gli investitori internazionali è quella distinguere tra una crescita “buona” e una crescita “cattiva” di un paese. Una crescita “buona” è sostenibile e non culmina nel cosiddetto "boom and bust". Si tratta dello scenario ideale in cui la disoccupazione e l'inflazione sono proprio ai livelli desiderati e in cui si previene la disuguaglianza di ricchezza della popolazione. Ciò richiede un mix prudente di politiche dal lato dell'offerta e dal lato della domanda.

Al centro della crescita “buona” c'è una classe media in cresctia con un potere d’acquisto in aumento

Questo è il caso più semplice di crescita guidata dalla domanda: più persone con più soldi che comprano più cose. Un esempio ne è stato il consumo vorace di beni e servizi da parte dei baby boomer negli anni '50 e '60. In genere, quando più persone entrano nella classe media, è assiomatico che i loro redditi siano aumentati. Con il denaro aggiuntivo, la classe media si fa strada verso uno standard di vita più elevato: frigoriferi, lavatrici, automobili, case, assistenza sanitaria, vacanze, ecc.

Tuttavia, in Europa, Stati Uniti e Giappone la classe media si è ridotta negli ultimi decenni. In Cina, il tasso di fertilità è sceso al di sotto del tasso naturale di sostituzione, ovvero quel livello di fertilità che permette a una popolazione di sostituire se stessa. Con il rallentamento della crescita trainata dalla domanda, questi paesi sono costretti a progettare la crescita attraverso mezzi secondari: maggiore spesa per il welfare e per la crescita delle infrastrutture. Ed è risaputo che una crescita legata a qualsiasi tipo di stimolo temporaneo non è sostenibile.

La Cina è stata un classico esempio di crescita “cattiva”. Il suo piano di destinare 4 mila miliardi di yuan (555 miliardi di dollari), pari a circa il 13% del PIL cinese nel 2008, in qualsiasi cosa, dalle ferrovie agli aeroporti, ha portato a un eccesso di debito alquanto allarmante. Il rapporto debito/PIL della Cina è salito a 280% e le sue più grandi società immobiliari sono andate in default. Le prospettive per la Cina non sono proprio rosee, con i consumatori e le imprese ancora segnati dalla pandemia che esitano a spendere. La loro unica soluzione rapida è l'ennesimo stimolo.

Se guardiamo altrove, però, paesi come l'India, l'Indonesia e il Vietnam stanno godendo di una crescita costante trainata proprio dai consumi di una classe media in crescita.

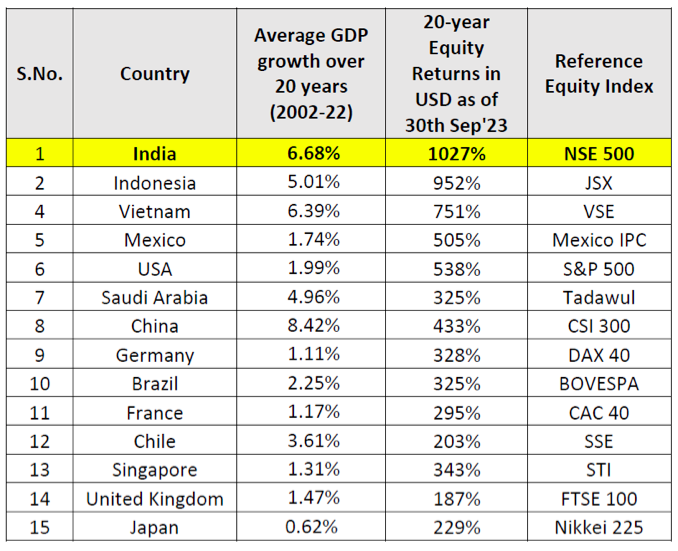

Secondo il FMI, per il resto di questo decennio, l'India è destinata a essere il paese che crescerà maggiormente tra le grandi economie. L'India ha l'ulteriore vantaggio di un'infrastruttura sociale (come la sanità e l’istruzione) supportata dalla tecnologia, di strutture di governance corporative ben consolidate e di un sistema giuridico proveniente dalla 'common law' inglese. Questo spiega anche perché l'India è stato il mercato azionario con la miglior performance in dollari USA negli ultimi 20 anni, come evidenziato nella tabella seguente.

Fonte: Bloomberg, UTI Research

I gestori patrimoniali locali in India come UTI, il primo asset manager a essere stato creato nel paese, si trovano in una posizione unica per identificare le società poco studiate che soddisfano la crescente domanda della classe media. Tali società tendono a generare flussi di cassa elevati e hanno una bassa leva finanziaria, ed è proprio su questi “compounders” che da più di 12 anni investe la strategia che segue il nostro flagship UTI India Dynamic Equity Fund.