La composizione dei portafogli dei risparmiatori italiani è cambiata negli ultimi anni. Se prima la componente di obbligazioni era dominante, si assiste a un aumento della componente legata al risparmio gestito. Il dato, tra i tanti, emerge nell’indagine sul risparmio e sulle scelte finanziarie degli italiani 2025, studio condotto da Intesa Sanpaolo e Centro Einaudi. E ieri, 22 luglio, nella conferenza organizzata presso la sala convegni dell’istituto, in Piazza Belgioioso a Milano, sono stati presentati i dettagli di questa ricerca, da cui emerge un certo “protagonismo” degli over 60, la cosiddetta silver age (a cui è dedicato il focus dell’indagine 2025), ormai assurta a una centralità naturale per motivi demografici e patrimoniali.

Sale la quota di risparmiatori

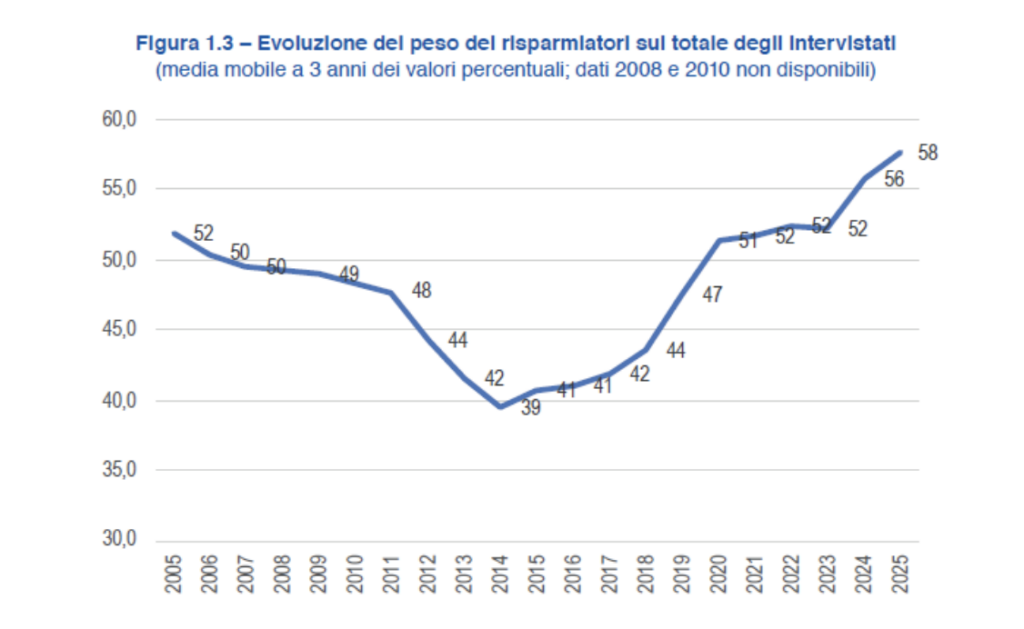

L’indagine, condotta su un campione di circa 1.500 individui possessori di conto corrente coinvolti nella scelta finanziaria della famiglia (di cui 800 silver age), vede come dato più interessante l’aumento della quota dei risparmiatori sul totale degli intervistati, arrivati al 58%: valore più elevato degli ultimi 20 anni (il minimo era stato nel 2014, con il 39%), in aumento rispetto sia al 2023 (52%) sia al 2024 (56%). “Numeri importanti perché rapportati alla popolazione significano l’inclusione di 500 mila famiglie in più”, afferma Giuseppe Russo, direttore Centro Einaudi. Alta anche la percentuale di reddito risparmiata, all’11,5% ma resta ferma (nel 2024 era pari all’11,7%). Il dato è anche determinato dall’aumento dei risparmiatori, che apportano alla quota totale del risparmio anche capacità reddituali (e quindi di accantonamento) inferiori. Tuttavia questo slancio definisce come il risparmio di confermi, come indicato da Giuseppe Lavazza, presidente del Centro Einaudi “una virtù sociale, coltivata da generazioni e che negli ultimi anni si sta consolidando”.

Marginale l’investimento in azioni

A proposito del risparmio gestito, Russo sottolinea come “oggi si possa dire che i due pilastri principali dei portafogli (obbligazionistico e risparmio gestito, ndr.) sono più o meno equivalenti come capacità di contenimento della ricchezza”. Un quinto dei risparmiatori presenti nel campione possiede obbligazioni e il 44% di questi ha operato nell'ultimo anno, con un rapporto di due a uno tra chi ha acquistato e chi ha venduto. Restano marginali le azioni: solo il 4,6% deli intervistati ha operato in Borsa negli ultimi 12 mesi.

La sicurezza continua a prevalere tra gli obiettivi che gli intervistati si pongono quando si impiegano i risparmi. Nel rapporto 2025, tuttavia, le citazioni scendono per la prima volta sotto il 50%: la colloca al primo posto il 47% degli intervistati. A determinare la prudenza del campione concorre sicuramente anche un’alfabetizzazione finanziaria non elevata: solo quattro soggetti su dieci ritengono sufficiente il proprio livello di competenza.

Previdenza integrativa

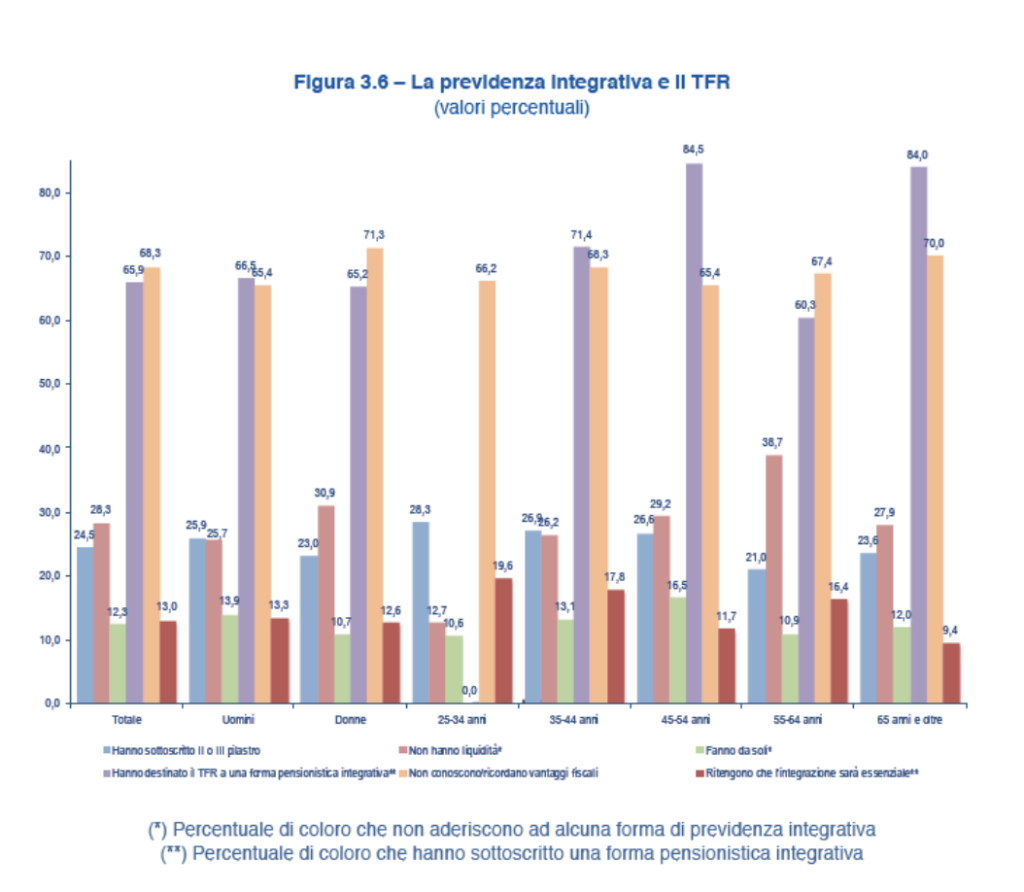

Un elemento interessante rimanda alla previdenza integrativa che, per quanto sia presente per un 24,5% di risparmiatori (quota duplicata negli ultimi 15 anni), è ancora insufficiente per far fronte allo iato in termini di benessere che attende le attuali generazioni al momento del ritiro dall’attività lavorativa. La maggior parte della previdenza è stata realizzata accantonando il TFR e tra quanti non ce l’hanno il motivo è che “non avrebbero la liquidità per garantirla” (il 28%). Resta invece bassa la diffusione di polizze Long Term Care (LTC), ma anche sanitarie e vita (specie tra i giovani): soltanto il 17,9% degli intervistati.

Chi risparmia

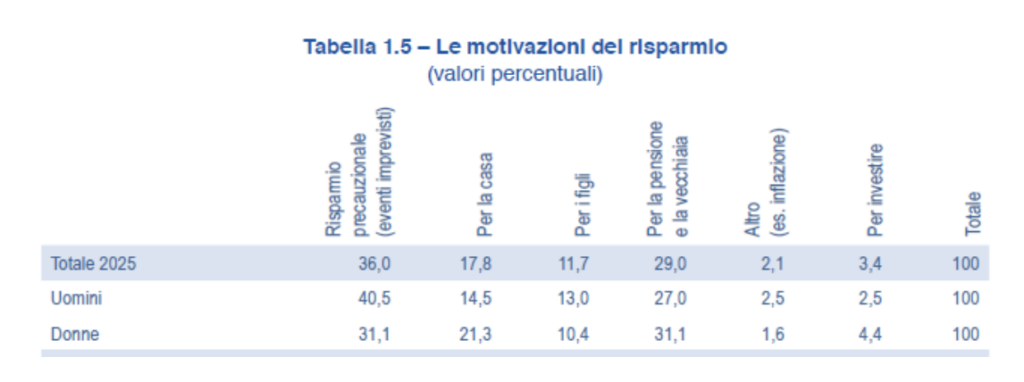

Ancora una volta lo studio conferma che risparmiano principalmente gli uomini (61% contro il 57% delle donne) e le persone con un maggiore livello di istruzione. Per il 36% degli intervistati le risorse accantonate servono ad affrontare imprevisti futuri (cosiddetto “risparmio precauzionale) ma, accanto a questa, si consolida una nuova categoria di risparmiatori "intenzionali” che pianificano strategicamente obiettivi precisi di accumulazione (casa, figli, età della pensione) e rappresentano il 38% dei risparmiatori.

Fertilizzare i risparmi

È interessante, a questo proposito, quanto afferma Gian Maria Gros-Pietro, presidente di Intesa Sanpaolo nel definire la funzione del denaro risparmiato: “Il denaro serve solo se circola”, afferma. “Intesa gestisce 1.400 miliardi degli italiani in diverse forme”, spiega Gros-Pietro indicando come l’obiettivo sia gestire il denaro per il servizio che può offrire, e in termini di risparmio l’Italia si qualifica come “un Paese molto fertile”. “I risparmi degli europei sono 33 mila miliardi di euro, e ogni anno 300 miliardi attraversano l’Atlantico e sono investiti negli USA. Per cui è importante fertilizzare il risparmio, e in Italia ce n’è molto fermo sui conti correnti”. Si conferma, anche in questo caso, la strategicità degli operatori finanziari, in grado, appunto, di far fruttare questi risparmi.

Eppure, secondo quanto sottolinea nel suo intervento Gregorio De Felice chief economist & head of research Intesa Sanpaolo, “negli ultimi dieci anni il risparmio ha superato gli investimenti sia in Italia sia in Europa”. Il dato vede il risparmio a quota 2.894 euro in Europa, superiore di 543 miliardi rispetto agli investimenti (2.351 miliardi). “L’Italia da sola vede il 14% del risparmio dell’intera eurozona (si pensi che il PIL italiano è il 12%) e anche il nostro Paese non sfugge al sottoinvestimento perché la differenza è di 43 miliardi (media degli ultimi 10 anni)”, afferma De Felice.

La voglia di casa non arretra

Tra le destinazioni più battute dei risparmi degli italiani resta la casa. Tanto che oltre il 7% degli over 60 dichiara intenzioni o ambizioni di acquisto nei prossimi anni, spesso per miglioramenti abitativi o riposizionamenti geografici. E il 22% degli acquisti effettivi degli over-55 riguarda alloggi per i figli.

Focus silver age

Infine il tema degli over 60, che dalla ricerca appaiono come i motori del welfare familiare. Il 70% ritiene che "bisogna lasciare almeno la casa ai figli”; la metà circa reputa che "l'eredità sia un dovere morale”. Un dato sorprendente riguarda il lavoro retribuito. Percentuali non trascurabili di over 60 continuano infatti a svolgere attività lavorative quotidiane: si tratta del 59,7% degli uomini e del 44,4% delle donne nella fascia 61-70, percentuali che scendono (ma resistono) anche nelle età successive (31,5% e 28,5% nella fascia 71- 80; 12,2% e 12,1% negli over 81).