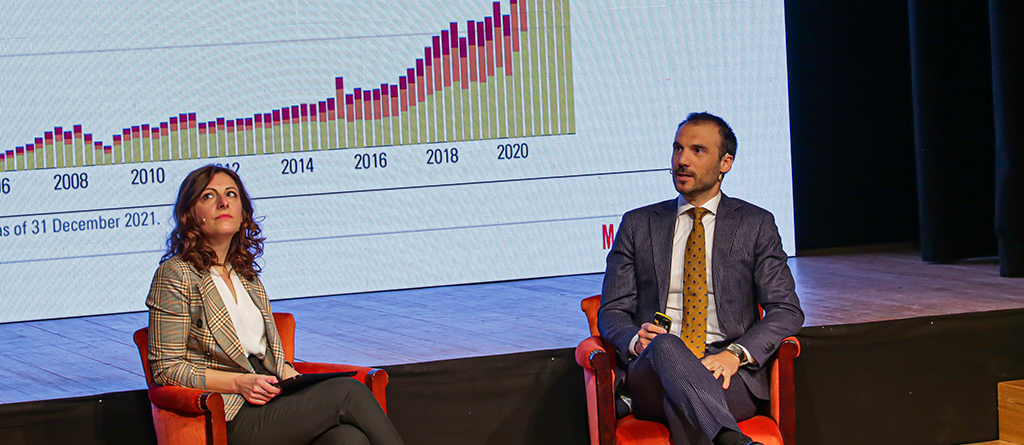

Una strategia che ha visto un forte impulso in concomitanza con la pandemia di Covid 19 e che, soprattutto in Europa (e nello specifico in Italia), si associa a un investimento di tipo attivo. Due elementi emersi dalla ricerca FundsPeople presentata in occasione del primo degli incontri FundsPeople On Stage focalizzato sugli investimenti tematici. Elementi che si ripresentano anche nell’analisi Global Thematic Funds Landscape di Morningstar, discussa in occasione dell’evento milanese.

Questo è un articolo riservato agli utenti FundsPeople. Se sei già registrato, accedi tramite il pulsante Login. Se non hai ancora un account, ti invitiamo a registrarti per scoprire tutti i contenuti che FundsPeople ha da offrire.