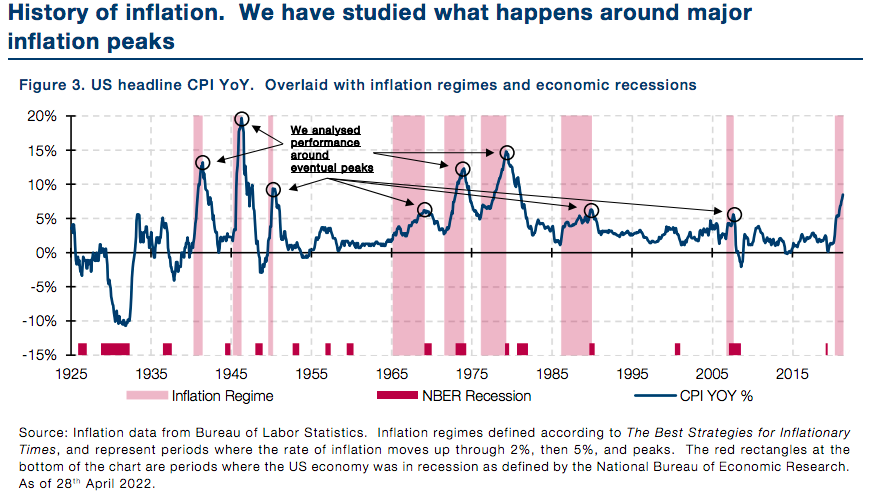

¿Hemos tocado ya el pico de inflación? ¿O aún estamos a las puertas de más dolor en cuanto a subidas de precios? Lo cierto es que aún existen demasiadas incógnitas y factores macroeconómicos como para decantarse por un lado u otro del argumentario. El gran dilema con el contexto macroeconómico actual es que muy pocos profesionales financieros han gestionado en un entorno de inflación de doble dígito en países desarrollados. Así, nos tenemos que remontar al histórico del mercado para sacar buscar alguna hoja de ruta sobre lo que nos puede esperar.

Teun Draaisma y Henry Neville, gestores en el equipo de Multiactivos de Man Group, han hecho precisamente eso. Han medido el rendimiento real anualizado de las principales clases de activos durante periodos de inflación, incidiendo en los últimos seis meses previos a los ocho mayores puntos máximos de inflación y en los 6 y 12 meses posteriores al pico. Si bien rentabilidades pasadas no equivalen a retornos futuros, se pueden observar tres grandes tendencias en anterior momentos de históricos datos de inflación.

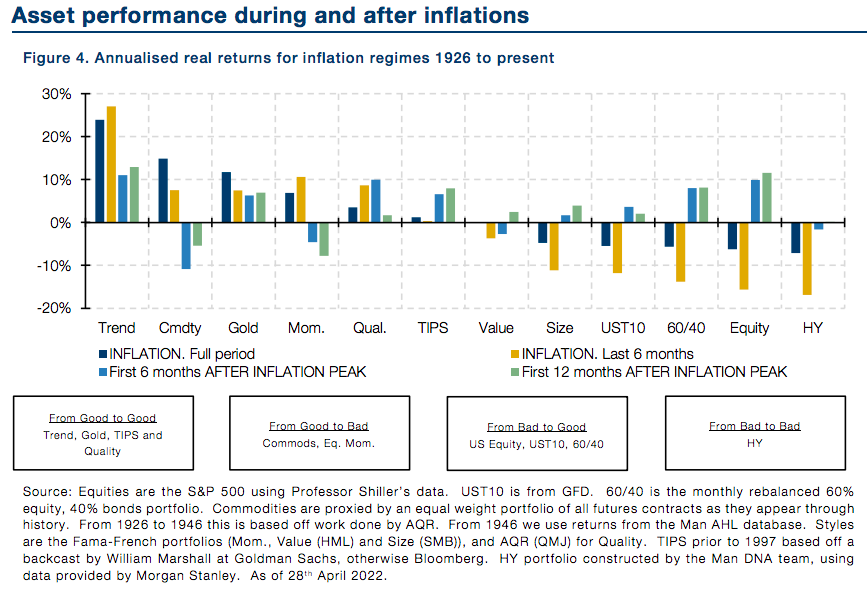

Tres tendencias en momentos de inflación

En primer lugar, que los activos tradicionales, como las acciones y los bonos, sufren con la inflación. Especialmente en los últimos seis meses hasta el pico de inflación, cuando hay una especie de crescendo en la corrección, en parte en previsión de la recesión que típicamente hace que la inflación alcance su punto máximo. En este punto, las materias primas, la renta variable long/short momentum y el factor trend lo hacen bien hasta el final del régimen de inflación.

En segundo lugar, el pico de inflación en sí mismo coincide con un gran punto de inflexión positivo para dichos activos tradicionales. Por el contrario, las materias primas y el long/short se dan la vuelta y sufren tras el pico.

Tercera conclusión. Cinco activos y/o estrategias principales son relativamente insensibles a la inflación alcanzando su punto máximo. Cuatro de estos siguen funcionando bien antes y después del pico de inflación, históricamente: estrategias de seguimiento de tendencias, oro, TIPS y renta variable calidad long/short. Uno deja de bajar tras los picos de inflación, pero sin dar tampoco retornos positivos: el high yield.

¿Y qué hacemos con esta información? En opinión de los gestores, no estamos aún cerca de un punto de inflexión alcista para las acciones. “Independientemente de si la inflación está llegando a su punto máximo o no, los bancos centrales se están subiendo tipos en una economía en desaceleración mientras que nuestros modelos de acciones no nos dicen que compremos”, argumentan.

Por el contrario, sí dirían que el mercado de renta fija está cerca de un punto interesante. Las tires se han movido al alza, hay muchas noticias agresivas puestas en precio y una desaceleración en el crecimiento nominal suele ser bueno para los bonos, no malo.