Desde 2012 Japón como mercado bursátil se ha recuperado tibiamente, pero aún sigue lejos de sus máximos históricos. La renta variable japonesa tiende a volar por debajo del radar de los inversores pese a ser un mercado desarrollado, pero como argumentó Chantana Ward, gestora del Comgest Growth Japan, fondo con sello Funds People por su calificación Consistente, en un reciente evento en Madrid, el país entra en una nueva era con muchas oportunidades aún por descubrir.

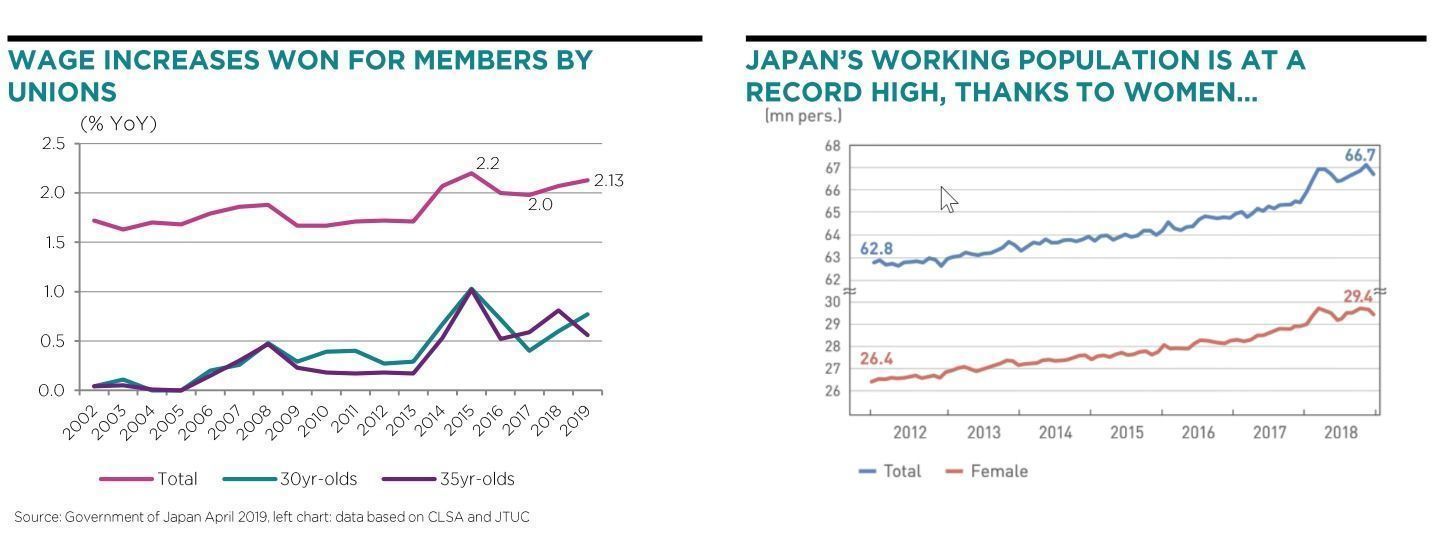

Primero, porque está experimentando un importante cambio en el mercado laboral que será decisivo para el futuro macroeconómico de la región: la entrada con fuerza de las mujeres al trabajo. Como ilustran los gráficos a continuación, la población trabajadora del país está en máximos históricos gracias a las mujeres, que casi representan la mitad.

Un segundo motor es el turismo. En los últimos cuatro años el flujo de visitantes extranjeros a Japón ha explotado: de estar por debajo del millón en 2013 a rozar los 2,5 millones en 2018. Y de esa masa turística que desembarca cada año en el país, el grueso procede de otros países asiáticos. Tal es así que, según una anécdota que comparte Ward, el número de turistas asiáticos que visitan Tokio es superior al de la población de la ciudad.

Esto tiene su implicación en el consumo. Japón es mucho más que la potencia manufacturera que se cree en Europa. Para la emergente clase consumidora en Asia, es una de las referencias en materia de lifestyle. “Son los retailers japoneses los que están marcando las tendencias del consumidor asiático”, cuenta Ward. Pongamos esa afirmación en cifras. El biberón más popular en China es de una marca japonesa, como también lo es la marca de ropa más vendida en Alibaba. Fast Retailing, la matriz de Uniqlo, supera en ventas y EPS a las dos potencias del fast fashion en Europa, Inditex y H&M. Es el Japón cool el que verdaderamente está saciando las necesidades de la emergente clase consumidora de Asia.

Implicaciones directas para el inversor

Desde el punto de vista del inversor, también hay cambios relevantes. Según percibe la experta, la gobernanza corporativa al fin está en la agenda empresarial. Y esto se refleja en los datos de ROE, ROIC y ROA de los balances. Además, ha habido un repunte en el número de consejeros independientes. El accionista comienza a ser una preocupación para las compañías japonesas, que están haciendo esfuerzos en materia de reparto de dividendos y recompra de acciones.

Ello ocurre en un contexto en el que el mercado japonés está infracubierto. Mientras que en el S&P 500 hay de media 20 analistas cubriendo cada una de las 500 compañías, en el MSCI Japan no llega al 2 de media para 300 valores. Y ya desgranando esa media se ve como la mayoría sigue a los nombres más populares, por lo que hay empresas cuya cobertura queda desierta.

A esto se suma que los inversores institucionales vuelven a ser un respaldo para la bolsa japonesa. El fondo de pensiones de Japón (el GPIF) ha incrementado su peso en renta variable nacional. Un movimiento que Ward también nota en entidades como bancos regionales, quienes miran hacia la bolsa para complementar sus inversiones en renta fija.

La aproximación de Comgest

Todo lo anteriormente comentado son tendencias que en Comgest llevan explotando años. El Comgest Growth Japan ha brillado por su consistencia tanto en el riesgo asumido como en su capacidad para batir al índice y la media de su categoría. A diez años ha generado una rentabilidad –en su divisa base, el yen- del 13,63% frente al 8,78% del índice; a cinco años, del 15,26% frente al 8,76% del índice; y a tres años, del 13,36% frente al 8,47% del índice.

El fondo sigue la misma filosofía que caracteriza la casa: fondos concentrados con un claro sesgo al growth y a la calidad. Buscan empresas líderes, con márgenes altos y productos nicho, y visibilidad en el crecimiento de beneficios. Todas estas cualidades se aprecian en las principales posiciones del fondo. A cierre de abril, el mayor peso estaba en Fast Retailing (Uniqlo), Daifuku, Pan Pacific International, SoftBank Group y Keyence Corporation.

Por sectores, el industriales representa casi el 25% de la cartera. Un peso habitual en la historia del fondo, asegura Ward, ya que es donde más encuentran empresas que reúnen todas sus exigencias. Le sigue el de consumo discrecional y tecnología de la información.

Esa apuesta por el growth es, según la experta, la clave que explica que en los periodos bajistas capturen un menor porcentaje de la corrección. Mismamente en 2018 cerraron un 9,85% abajo frente al 16,26% del índice.