La reciente escalada en Oriente Medio ha devuelto al primer plano los riesgos geopolíticos. Aunque los mercados reaccionaron con moderación en un primer momento, muchas gestoras advierten que podría tratarse de una falsa calma. Según su análisis, la combinación de tensiones prolongadas, dislocaciones en los flujos y pérdida de confianza en refugios tradicionales exige realizar ajustes tácticos en las carteras.

1. Oro y renta fija: refugios en proceso de reconfiguración

El oro y la renta fija comparten protagonismo en la redefinición de los activos defensivos. Mientras el oro gana terreno como reserva primaria frente al euro en los bancos centrales —sin el respaldo habitual de los Treasury—, los bonos de calidad recuperan atractivo como fuente de estabilidad e ingresos. Según UBS, se espera un retroceso en sus rentabilidades en la segunda mitad del año, lo que refuerza su papel en carteras conservadoras.

“Ofrecen rentas duraderas en un entorno más incierto. La estabilidad vuelve a cotizarse”, apuntan desde la entidad suiza. También prevén caídas en los rendimientos de los Treasury en el segundo semestre, lo que podría generar plusvalías en tramos largos. A su juicio, los bonos de calidad recuperan su doble función: proporcionar ingresos y actuar como amortiguador en momentos de tensión.

A su vez, las estrategias de renta fija activa amplían el universo defensivo más allá del cupón. Raina Dunkelberger, directora de Inversiones en Wellington Management, destaca que los enfoques flexibles permiten capturar valor en segmentos poco explorados —como deuda subordinada o convertibles— frente a un posible exceso de capital en el crédito privado. En un entorno marcado por la volatilidad geopolítica y monetaria, la capacidad de adaptación se convierte en un activo en sí misma.

2. El giro europeo tras la infraponderación de años

En este nuevo entorno, Europa está captando flujos globales. Según Bank of America, los fondos de renta variable europea han recibido 30.000 millones de dólares en entradas netas este año, tras 14 trimestres consecutivos de salidas. A corto plazo, ofrece estabilidad política y tipos en descenso; a medio, se apoya en el impulso fiscal alemán y en avances como la Unión de los Mercados de Capitales. Incluso en mercados privados, algunos inversores institucionales están reconsiderando su exposición a vehículos domiciliados en EE.UU., optando por jurisdicciones europeas más alineadas con los nuevos requisitos regulatorios.

Christian Gattiker, director de análisis de Julius Baer, apunta que “con la volatilidad retrocediendo y las tensiones geopolíticas cediendo, se abre una ventana para reintroducir capital en segmentos que suelen liderar los primeros compases de la normalización macro”. En su opinión, sectores como financieros e industriales, así como las bolsas europeas y asiáticas, ofrecen puntos de entrada atractivos apoyados en valoraciones razonables y resiliencia de beneficios.

3. Emergentes: atractivo estructural más allá del carry

Los activos emergentes han ganado peso en las carteras globales no solo por su ventaja en rentabilidad real, sino por una combinación de factores estructurales que refuerzan su atractivo. Benoît Anne , director de Estrategia de Deuda en Moneda Local de Mercados Emergentes en MFS Investment Management, destaca que “los rendimientos reales en deuda emergente superaban el 3% a finales de mayo, más del doble que en mercados desarrollados”.

El entorno de dólar débil y tipos en retroceso en el mundo desarrollado refuerza el interés por bonos en divisa local, cuyo perfil riesgo-retorno se ha vuelto más favorable. Pero no se trata solo de carry. La narrativa ha evolucionado hacia una normalización macro en muchas geografías. México, India, Indonesia o Brasil están recibiendo flujos estructurales gracias a su estabilidad fiscal, reformas internas y apertura a cadenas de valor globales.

En renta variable, estos mercados ofrecen valoraciones atractivas, buena demografía y creciente exposición a tecnología, consumo interno o transición energética. También avanzan en emisiones sostenibles: Chile y Uruguay destacan por su liderazgo en bonos temáticos.

En conjunto, los emergentes ya no se perciben como una jugada táctica ligada al diferencial de tipos, sino como destinos estructuralmente más sólidos, capaces de ofrecer rentabilidad y resiliencia.

4. Refugiarse con flexibilidad

Thomas Hempell, responsable de análisis macroeconómico y de mercados en Generali, subraya que “el dólar estadounidense apenas se ha beneficiado de las tensiones geopolíticas, lo que refleja su erosionado atractivo como refugio seguro”. Aunque no descarta repuntes puntuales por efecto técnico, como el sesgo bajista en las opciones, advierte que los inversores podrían enfrentarse a correcciones bruscas.

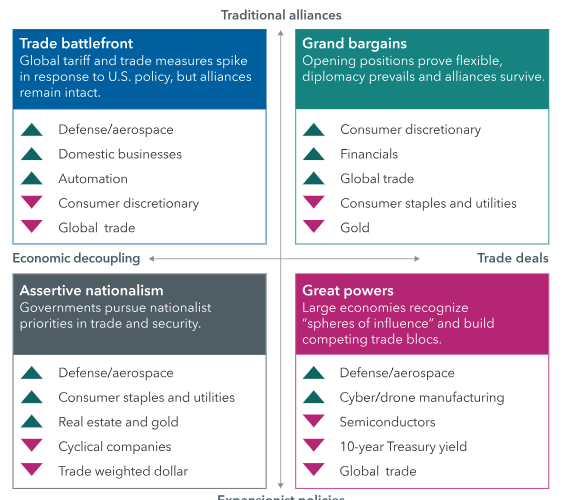

La reciente reanudación de las hostilidades en Oriente Medio ofrece una señal reveladora: ni el dólar ni los bonos del Tesoro han actuado como refugios, a diferencia de episodios anteriores. Tanto el índice DXY como el S&P 500 han caído a la vez, lo que sugiere que muchos inversores están reequilibrando sus carteras. Como apunta el equipo Night Watch de Capital Group —formado por economistas, analistas políticos y gestores—, el entorno actual obliga a abandonar predicciones únicas y planificar con base en escenarios múltiples: desde una guerra comercial con inflación y riesgo de recesión, hasta un repunte impulsado por acuerdos rápidos. Esta diversidad refuerza la necesidad de carteras flexibles, capaces de adaptarse a un mundo en transición.