Dos grandes tendencias están definiendo la industria de gestión de activos en Europa: el crecimiento de la gestión pasiva y la dominancia cada vez mayor de los fondos más grandes. “La edición de 2025 del EFAMA Fact Book muestra una industria en un momento decisivo: la concentración de fondos va en aumento, las asignaciones de activos están cambiando y las comisiones de los fondos siguen reduciéndose”, comenta Tanguy van de Werve, director general de EFAMA.

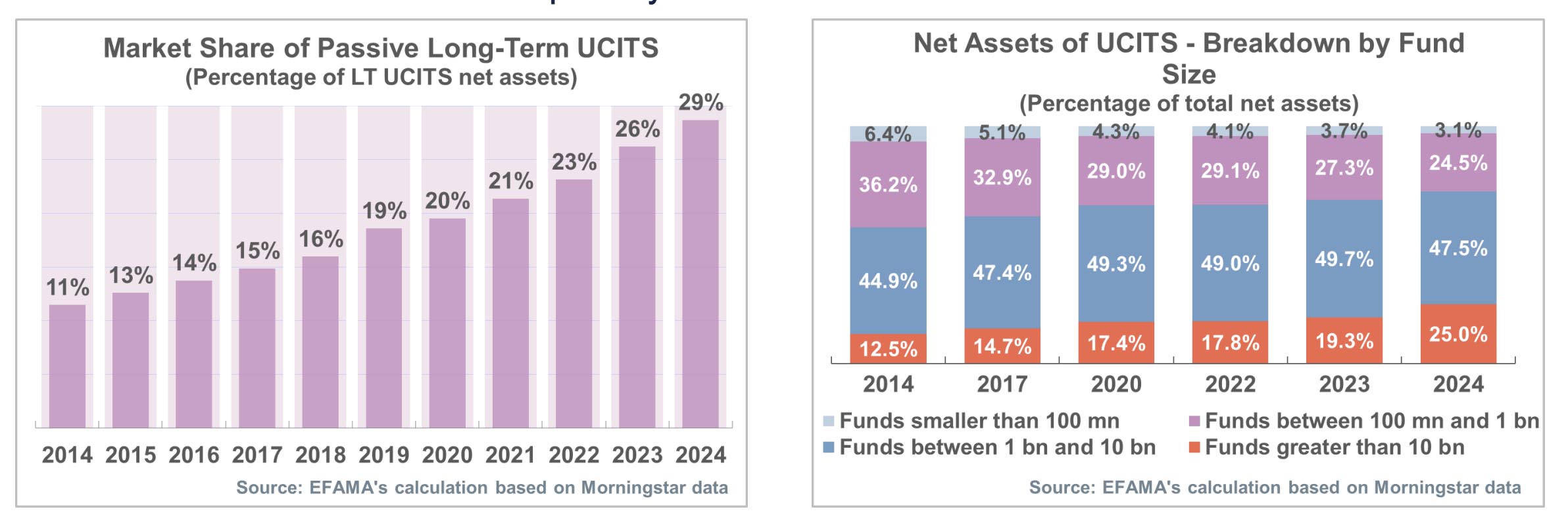

Según datos del último Factbook de EFAMA, en tan solo un año la cuota de la gestión pasiva en el mercado UCITS ha pasado del 26% en 2023 al 29% a cierre de 2024. Hace 10 años, su peso en la industria era de apenas el 11%. Esto se debe, explica Thomas Tilley, economista senior de EFAMA, a los menores costes, la facilidad de acceso y la mayor liquidez de los ETF, que en su mayoría son productos pasivos.

Mayor concentración en el mercado

A su vez, los fondos de mayor tamaño representan una proporción cada vez mayor del mercado UCITS. En el mercado UCITS hay 11.000 fondos con menos de 100 millones de euros en acivos, pero estos apenas representan el 4% del patrimonio neto total. Hace escasos 10 años la competencia era mayor: estos pequeños fondos tenían en 6,5% del mercado.

Y su peso está cayendo de forma acusada, detectan desde EFAMA. En cambio, la proporción de los fondos más grandes, aquellos con más de 1.000 millones de euros, y especialmente los que superan los 10.000 millones, sigue en aumento, impulsada en los últimos años por la creciente demanda de ETF y fondos del mercado monetario (MMF).

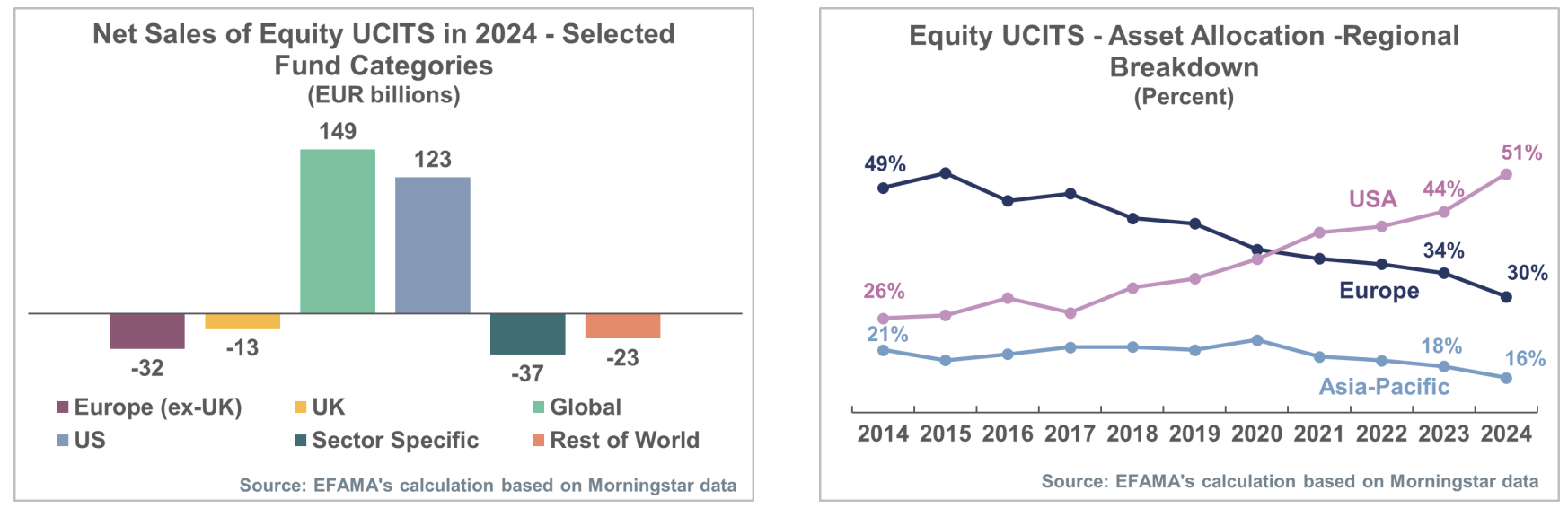

50%: el peso de EE.UU en la asignación a renta variable

En cuanto a los flujos, volvió a ser un año bueno para la industria: el crecimiento del patrimonio neto de los UCITS alcanzó aproximadamente un 16% en 2024, impulsado en su mayor parte por la revalorización de los mercados. Destacan las sólidas entradas netas en fondos de renta fija y flujos récord en fondos del mercado monetario (MMF). Los fondos UCITS de renta variable repuntaron, pero los reembolsos netos en los fondos multiactivos continuaron.

Dicho esto, hay que leer la letra pequeña de las entradas a renta variable: que al igual que en 2023, la totalidad de las entradas netas en fondos UCITS de renta variable se debió a los ETF.

Por segundo año consecutivo, las ventas netas de ETF alcanzaron un máximo histórico: 269.000 millones de euros en 2024. Estos flujos récord fueron impulsados principalmente por los ETF de renta variable, que sumaron 201.000 millones de euros. En contraste, los fondos UCITS de renta variable que no son ETF registraron reembolsos netos por valor de 53.000 millones de euros a lo largo de 2024, su segundo año consecutivo de salidas netas.

Esto, unido a que los fondos de renta variable globales y centrados en Estados Unidos concentraron prácticamente la totalidad de las entradas netas, ha sesgado aún más el perfil geográfico del patrimonio en fondos UCITS. Tal es así que en 2024 la proporción de acciones estadounidenses en la asignación de activos de los fondos UCITS de renta variable superó el 50%, mientras que la de acciones europeas cayó al 30 %.

Caída de las comisiones

Otra de las grandes tendencias que ve EFAMA es la continua caída de las comisiones de manera generalizada, impulsada por una mayor transparencia en los precios y mayor competencia en el mercado.

Los fondos UCITS de renta variable han visto cómo sus costes medios han disminuido de forma gradual en los últimos años, con una caída del 21 % entre 2020 y 2024, hasta situarse en el 0,75% de media. Las comisiones medias de los de renta fija se redujeron hasta el 0,56% de media mientas que los UCITS multiactivos siguen siendo más caros que otras categorías, pero también abarataron sus costes un 8%, hasta alcanzar una media del 1,16 %.

El éxito de los UCITS fuera de Europa

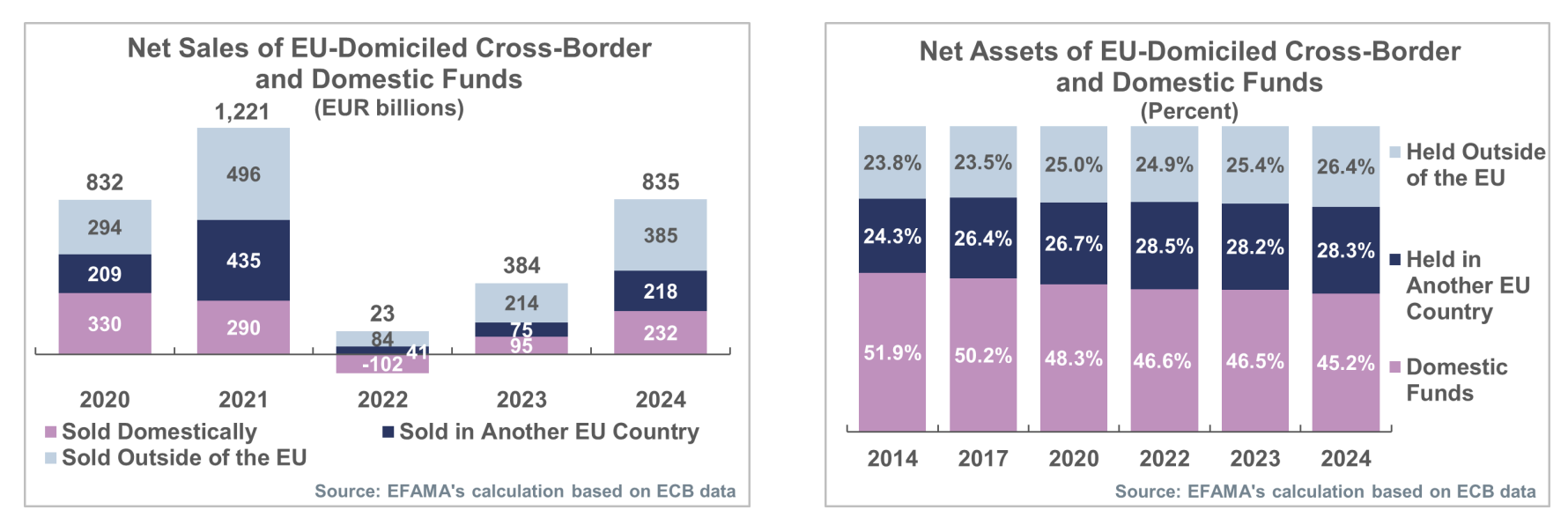

Y, por último, cabe destacar la consolidación de una tendencia que lleva años emergiendo: el éxito de los UCITS fuera de Europa. Los inversores extracomunitarios están adquiriendo un peso cada vez mayor como clientes de la industria europea de fondos de inversión. De hecho, en 2024 las ventas netas a inversores fuera de la UE superaron a las registradas tanto en el mercado doméstico como en el transfronterizo europeo, lo que pone de relieve el éxito de los UCITS como una marca verdaderamente global.