TRIBUNA de Benoit Anne, director, Grupo de Soluciones de Inversión, MFS. Comentario patrocinado por MFS Investment Management.

Los puntos de entrada no son solo para los inversores tácticos. Por lo general, se presupone que únicamente los inversores que adoptan un enfoque táctico prestan especial atención a los niveles de entrada en el mercado. No obstante, podríamos aducir que, en el ámbito de la inversión en renta fija, los puntos de entrada ejercen una influencia significativa sobre las rentabilidades esperadas a largo plazo, dado que los rendimientos de partida y las rentabilidades futuras suelen estar relacionadas en la mayoría de las clases de activos de la renta fija. Ello obedece a la manera en que se generan las rentabilidades totales de la renta fija. Por lo general, los ingresos constituyen su componente más significativo y estable a lo largo del tiempo.

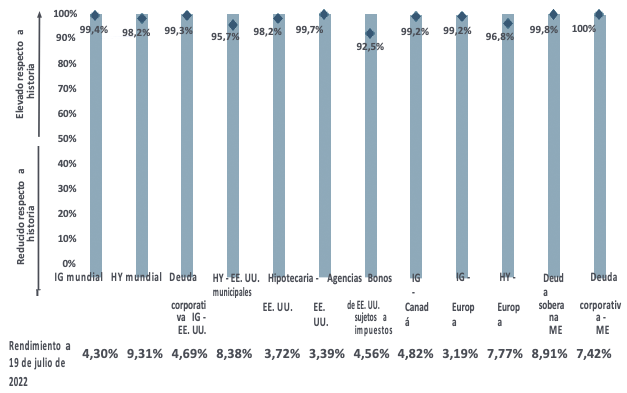

Los rendimientos actuales revisten bastante atractivo desde una perspectiva histórica. Los rendimientos de la renta fija se negocian en niveles cercanos a sus máximos de los últimos diez años, y la totalidad de los subgrupos principales se sitúan por encima del percentil 90.º (gráfico 1). Ello ha respondido a la combinación entre la reciente corrección que han experimentado los tipos y la considerable ampliación que han protagonizado los diferenciales.

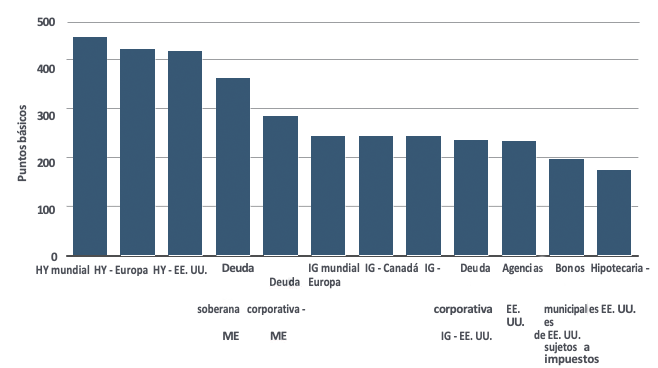

El aumento de los rendimientos en el universo de la renta fija desde principios de año ha resultado considerable. En efecto, los rendimientos del segmento del alto rendimiento han subido más de 400 puntos básicos (p.b.), sus homólogos de la deuda soberana de los mercados emergentes han firmado un repunte de alrededor de 350 p.b. y, finalmente, los rendimientos de la deuda con calificación investment grade (IG) se han incrementado entre 235 y 245 p.b. aproximadamente, en función de la región (gráfico 2).

Gráfico 1: rango percentil del rendimiento (actual frente a los últimos 10 años)

Hipotecaria EE. UU. = índice Bloomberg US MBS. Agencias EE. UU. = índice Bloomberg US Agency Intermediate. Deuda soberana ME = índice JPMorgan EMBI Global Diversified. Deuda corporativa ME = índice JPMorgan CEMBI Broad Diversified. IG - Europa = índice Bloomberg Pan-Euro Aggregate Corporate. HY - Europa = índice Bloomberg Pan-European High Yield. IG mundial = Índice Bloomberg Global Aggregate Corporate. HY mundial = índice Bloomberg Global Corporate High Yield. IG - Cánada = índice Bloomberg Canada Aggregate Corporate. Bonos municipales de EE. UU. sujetos a impuestos = índice Bloomberg US Taxable Municipal Aggregate Eligible.

Gráfico 2: variación del rendimiento en lo que va de año

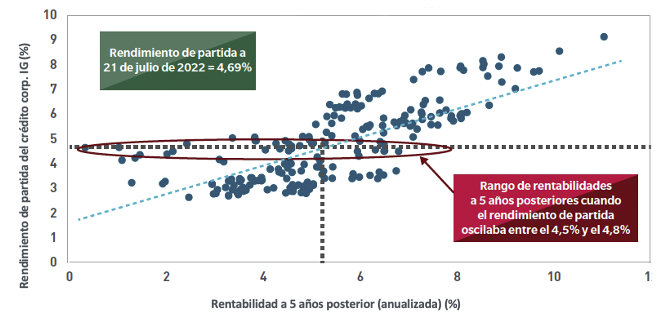

Desde una perspectiva histórica, los rendimientos de partida han solido influir en las rentabilidades futuras. Los datos históricos sugieren la existencia de un vínculo entre los rendimientos iniciales y las rentabilidades posteriores. A modo de ejemplo, la deuda corporativa estadounidense con calificación investment grade muestra actualmente un rendimiento de partida de un 4,69%. En los periodos históricos en los que el rendimiento de partida se situó entre el 4,5% y el 4,8%, las rentabilidades a cinco años posteriores oscilaron entre el 0,3% y el 6,5%, con una rentabilidad mediana del 4,6% (gráfico 3).

A la hora de analizar las condiciones de mercado históricas, constatamos que las rentabilidades inferiores atípicas podrían explicarse por el hecho de que los tipos estadounidenses experimentaron una marcada corrección alcista durante los años inmediatamente posteriores, un fenómeno que, en particular, sucedió en 2003 y 2017. De cara al futuro, creemos que actualmente resulta poco probable que los tipos estadounidenses protagonicen subidas considerables, especialmente habida cuenta de que los inversores tienen más presente el riesgo de que se produzca una recesión.

Gráfico 3: crédito corporativo IG EE.UU. - Rendimiento de partida frente a la rentabilidad total a cinco años posterior

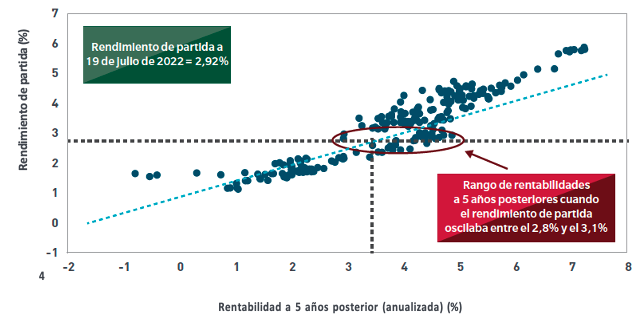

Los rendimientos agregados mundiales revisten atractivo desde el prisma de las valoraciones. Del mismo modo, parece existir una relación entre los rendimientos de partida y las rentabilidades futuras (gráfico 4) en el caso del índice Global Aggregate. En vista de que los rendimientos se sitúan actualmente en el 2,9%, analizamos los periodos históricos en los que el rendimiento de partida oscilaba entre el 2,8% y el 3,1% y observamos que las rentabilidades a cinco años posteriores variaban entre el 2,9% y el 4,9%, con una mediana del 4,5%.

Gráfico 4: índice Global Aggregate (con cobertura en euros) — Rendimiento de partida frente a la rentabilidad total a cinco años posterior

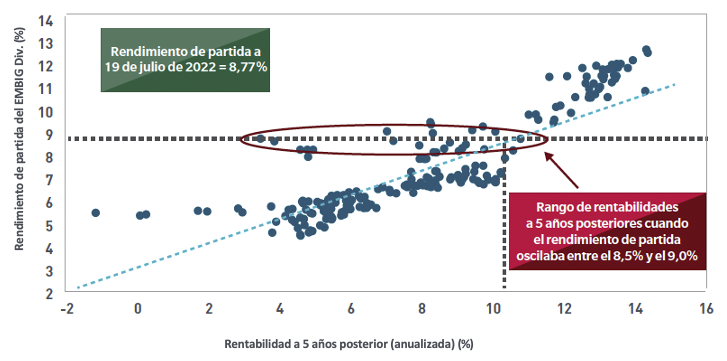

Los rendimientos de la deuda soberana de los mercados emergentes presentan unos niveles de entrada atractivos para los inversores estratégicos. Al efectuar el mismo tipo de análisis para la deuda soberana de los mercados emergentes, donde los rendimientos se sitúan actualmente en un 8,8%, vimos que en los periodos históricos en los que el rendimiento de partida se encontraba entre el 8,5% y el 9,0%, las rentabilidades a cinco años posteriores oscilaban entre el 3,4% y el 10,8%, con una rentabilidad mediana del 7,2% (gráfico 5).

Gráfico 5: deuda soberana de mercados emergentes - Rendimiento de partida frente a la rentabilidad total a cinco años posterior

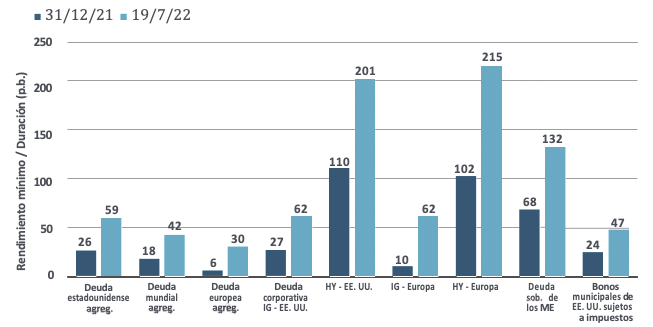

Las valoraciones vuelven a ofrecer una protección considerable tras la corrección de los rendimientos en el ámbito de la renta fija mundial. La mejor manera de ilustrar este fenómeno son los puntos de equilibrio de la rentabilidad total, que muestran cuánto deberían aumentar los rendimientos para que los ingresos por cupón percibidos durante un año quedasen neutralizados y la rentabilidad total resultante fuese igual a cero. Cuanto mayor sea el punto de equilibrio, menor será la probabilidad de obtener una rentabilidad total igual a cero y mejor será la protección con la que cuenta un inversor frente al aumento de los tipos.

Tal y como podemos observar en el gráfico 6, los puntos de equilibrio se han prácticamente duplicado en la mayoría de clases de activos desde el principio del año. Esta protección derivada de las valoraciones resulta especialmente notable tanto en el caso del alto rendimiento de EE.UU. como en el caso del alto rendimiento europeo, cuyos rendimientos tendrían que aumentar más de 200 p.b. desde los niveles actuales para generar unas rentabilidades iguales a cero durante el siguiente año.

Gráfico 6: renta fija mundial - Puntos de equilibrio de la rentabilidad total

Poner a prueba del poder estratégico de la inversión en renta fija. Otra manera de ilustrar las atractivas valoraciones que presenta la renta fija a largo plazo consiste en poner a prueba la repercusión que tendría un incremento único de 50 p.b. de los tipos de los bonos del Tesoro estadounidense para una cartera de crédito corporativo con calificación investment-grade (IG) de Estados Unidos. A tal efecto, nos serviremos del índice Bloomberg US Aggregate Corporate.

Los resultados de nuestro proceso de puesta a prueba (gráfico 7) muestran que, tras registrar pérdidas en un principio debido a la perturbación inicial provocada por el aumento de los tipos, las rentabilidades simuladas se recuperarían con el transcurso del tiempo y terminarían generando una rentabilidad anualizada simulada del 4,5% a los diez años, en vista de que, con el tiempo, las mayores tasas de reinversión compensan las pérdidas sufridas al principio.

Ello sugiere que las rentabilidades anualizadas a diez años que hemos simulado coincidirán en líneas generales con el rendimiento de partida, lo que respalda aún más el argumento de que el rendimiento de partida podría constituir un importante factor determinante de las rentabilidades a más largo plazo, además de poner de manifiesto el papel que desempeñan los ingresos como un catalizador a largo plazo de las rentabilidades totales de la renta fija.

Gráfico 7: simulación de las rentabilidades anualizadas acumuladas

Nota: las rentabilidades hipotéticas mostradas se ofrecen con fines meramente ilustrativos, no representan operaciones reales o la repercusión de factores económicos y de mercado relevantes, además de basarse en análisis elaborados con las ventajas que proporciona una visión retrospectiva de la situación.

Ninguna referencia a la rentabilidad y beneficios simulados constituye una promesa, ni una estimación de la rentabilidad efectiva que puede obtener un inversor, y no debe considerarse fiable. Las previsiones se ofrecen exclusivamente a título informativo y no deberán considerarse un consejo, recomendación o garantía de rentabilidad. Las previsiones se basan en estimaciones subjetivas y en supuestos que aún no han tenido lugar o que pueden producirse. Las proyecciones tienen limitaciones porque no se basan en operaciones reales, sino en los modelos y datos recopilados por MFS. Los resultados no representan ni son indicativos de los resultados reales que pueden lograrse en el futuro. La rentabilidad de los inversores particulares puede variar significativamente.

A nuestro juicio, la situación de las valoraciones en el ámbito de la renta fija se revela atractiva, especialmente para los inversores con un horizonte temporal a más largo plazo. Durante la última década, los reducidos rendimientos de la renta fija han desalentado a los inversores, y algunos de ellos han reducido sus asignaciones a esta clase de activos conforme buscaban activos que brindasen un rendimiento superior (y que posiblemente conllevasen un mayor riesgo).

Habida cuenta de la mediocre rentabilidad que ha registrado la renta fija durante los últimos trimestres, no es de extrañar que los inversores le hayan dado la espalda. No obstante, el reciente aumento de los rendimientos y la ampliación de los diferenciales ha modificado considerablemente la dinámica y ha conllevado una mejora considerable en el plano de las valoraciones de esta clase de activos. Por tanto, sugerimos que los inversores que adoptan un enfoque estratégico sopesen aumentar sus asignaciones a la renta fija.

Fuentes y notas:

Bloomberg Index Services Limited. BLOOMBERG® es una marca comercial y una marca de servicio de Bloomberg Finance L.P. y sus filiales (conjuntamente, «Bloomberg»). Bloomberg o sus licenciantes son los titulares de todos los derechos de propiedad sobre los índices Bloomberg. Bloomberg no aprueba ni avala este material; no garantiza la precisión ni la integridad de la información que se recoge en él; no ofrece garantía alguna, ni expresa ni implícita, en relación con los resultados que se obtengan basándose en él; y, hasta donde permita la ley, no asumirá responsabilidad alguna por daños o perjuicios que surjan en relación con este material.

La información se ha obtenido de fuentes que se estiman fidedignas, aunque J.P. Morgan no garantiza su integridad o su precisión. La utilización del Índice ha sido autorizada. El Índice no puede copiarse, utilizarse o distribuirse sin la autorización previa por escrito de J.P. Morgan. Copyright 2022, J.P. Morgan Chase & Co. Todos los derechos reservados.

Las opiniones expresadas pertenecen al autor o autores y pueden variar en cualquier momento. Dichas opiniones se ofrecen exclusivamente a título informativo y no deberán considerarse una recomendación para comprar ningún título ni una incitación o asesoramiento de inversión. Las previsiones no están garantizadas. A no ser que se indique lo contrario, los logotipos y los nombres de productos y servicios son marcas comerciales de MFS® y sus filiales, y pueden estar registrados en determinados países.

Distribuido por: EE. UU. - MFS Institutional Advisors, Inc. («MFSI»), MFS Investment Management y MFS Fund Distributors, Inc.; América Latina - MFS International Ltd.; Canadá - MFS Investment Management Canada Limited. Ninguna comisión de valores o autoridad reguladora similar en Canadá ha revisado este comunicado. Nota para los lectores del Reino Unido y Suiza: Publicado en el Reino Unido y Suiza por MFS International (U.K.) Limited («MIL UK»), sociedad de responsabilidad limitada inscrita en Inglaterra y Gales con el número 03062718, cuyo negocio de inversión está autorizado y supervisado en el Reino Unido por la Autoridad de Conducta Financiera (FCA). MIL UK, filial indirecta de MFS®, tiene su domicilio social en One Carter Lane, Londres, EC4V 5ER. Nota para los lectores europeos (con la excepción del Reino Unido y Suiza): Publicado en Europa por MFS Investment Management (Lux) S.à r.l. (MFS Lux), sociedad autorizada en virtud de la legislación luxemburguesa como sociedad gestora de fondos domiciliados en Luxemburgo. La sociedad ofrece productos y servicios de inversión a inversores institucionales y tiene su domicilio social como sociedad limitada en 4 Rue Albert Borschette, Luxemburgo L-1246. Tel.: 352 2826 12800. Este material no debe ser transmitido o distribuido a personas que no sean inversores profesionales (según lo autoricen las normativas locales) y no debe considerarse fiable ni distribuirse a personas cuando dicha consideración o distribución contravengan la normativa local Singapur – MFS International Singapore Pte. Ltd. (CRN 201228809M); Australia/Nueva Zelanda - MFS International Australia Pty Ltd («MFS Australia») (ABN 68 607 579 537) posee una licencia de servicios financieros de Australia (número 485343). MFS Australia está regulada por la Comisión de Valores e Inversiones de Australia; Hong Kong - MFS International (Hong Kong) Limited («MIL HK»), una sociedad de responsabilidad limitada autorizada y regulada por la Comisión de Valores y Futuros de Hong Kong (la «SFC»). MIL HK está autorizada para realizar operaciones con valores y actividades reguladas de gestión de activos y puede ofrecer determinados servicios de inversión a «inversores profesionales», según se definen en la Ordenanza de Valores y Futuros («SFO»). Para inversores profesionales en China - MFS Financial Management Consulting (Shanghai) Co., Ltd. 2801-12, 28th Floor, 100 Century Avenue, Shanghai World Financial Center, Shanghai Pilot Free Trade Zone, 200120, China, una sociedad de responsabilidad limitada china registrada para ofrecer servicios de asesoramiento de gestión financiera. Japón - MFS Investment Management K.K. está registrada como Operador de Negocios de Instrumentos Financieros ante el Kanto Local Finance Bureau (FIBO) con el n.º 312, miembro de la Investment Trust Association y de la Investment Advisers Association, Japón. Dado que las comisiones a cargo de los inversores varían en función de circunstancias tales como los productos, los servicios, el periodo de inversión y las condiciones del mercado, el importe total y los métodos de cálculo no pueden revelarse por adelantado. Todas las inversiones implican riesgos, incluidas las fluctuaciones del mercado, y los inversores pueden perder el capital invertido. Los inversores deben obtener y leer cuidadosamente el folleto y/o el documento establecido en el artículo 37-3 de la Ley de Instrumentos Financieros y Bolsas de Valores antes de realizar cualquier inversión.