El gráfico de esta semana lo comenta Óscar del Diego, director de Análisis en Ibercaja Gestión.

EE.UU. e Israel han esperado al último fin de semana de febrero para lanzar su ataque contra Irán. Los mercados ya anticipaban una escalada del conflicto. El precio del petróleo subió un 3% en febrero y acumula un alza del 19% en dos meses.

Marzo comienza también con fuertes subidas y elevada volatilidad en el mercado energético. Irán ya no tiene el mismo peso que antes en el mercado del crudo. Produce 3,4 millones de barriles diarios y exporta 1,6 millones, principalmente a China. Sin embargo, su importancia geopolítica sigue siendo elevada.

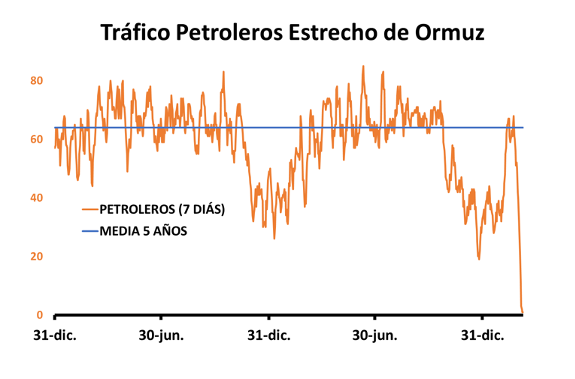

A través de sus costas, el país controla el estrecho de Ormuz, uno de los puntos más críticos del sistema energético mundial. Por esa vía transitan unos 15 millones de barriles diarios de petróleo, lo que equivale a cerca del 30% del comercio marítimo global de crudo. Además, por el estrecho pasa el 20% del gas natural licuado (GNL) del mundo.

Hasta ahora no se han registrado ataques directos contra infraestructuras energéticas ni contra buques. No obstante, los datos satelitales muestran una pausa en el tráfico de petroleros a través del estrecho desde el inicio del conflicto.

Arabia Saudí y Emiratos Árabes cuentan con oleoductos que permiten desviar alrededor del 25% del petróleo que normalmente cruza por Ormuz. En el caso del GNL, sin embargo, no existen rutas alternativas relevantes.

Trump no puede permitirse un conflicto largo

Para EE.UU. en general, y para Trump en particular, una guerra prolongada no es el escenario más atractivo por varios motivos:

- La guerra no es popular para la mayor parte de la población estadounidense (diversas encuestas apuntan a que menos de un 30% de los estadounidenses están a favor).

- Trump se enfrenta a unas elecciones de medio mandato en noviembre, donde no parte con las encuestas a su favor. La principal estrategia del presidente para tratar de ganar el voto pasa por reducir el coste de vida, lo cual choca por completo con un precio del petróleo por encima de los 80-100$ por barril.

- Buena parte de la población de Estados Unidos se encuentra fuertemente invertida en renta variable. Un escenario de fuertes caídas es negativo para el inversor -y votante- americano.

¿Qué debe ocurrir para que veamos el fin del conflicto? Lo trascendental para Estados Unidos es asegurarse de que Irán no continua con el desarrollo de armas nucleares. De conseguir eso, probablemente veamos una desescalada rápida. Irán no está en una posición de poder y con su líder supremo fuera de combate podría ceder.

Por lo tanto, prevemos un conflicto corto, que presumiblemente no se extenderá más allá de dos meses. A su vez, descartamos cualquier escenario de intervención terrestre por parte de Estados Unidos y no creemos que la afectación a los mercados y cadenas de suministro sea excesiva.

¿Qué indicadores nos pueden dar pistas del resultado final?

A corto plazo podemos seguir dos indicadores: el tráfico de petroleros por el Estrecho de Ormuz y la evolución de la curva de futuros del petróleo. En el primero, si se va normalizando el tráfico será una señal de que los peores escenarios posibles son menos probables. Hay que tener en cuenta que las balizas por las que se localiza la situación de los barcos se pueden apagar durante varios días, por lo que este indicador hay que seguirlo con cautela.

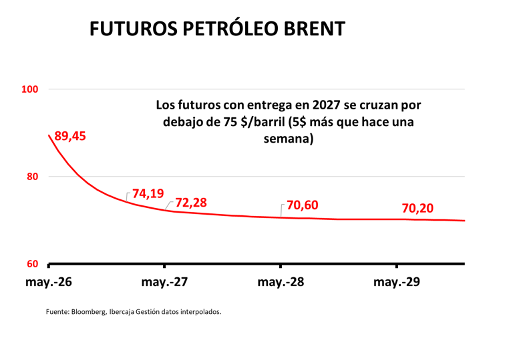

Por su lado, la curva de futuros nos mostrará el impacto del conflicto que a medio/largo plazo está poniendo en precio al mercado. De momento, los futuros con entrega a más de 1 año se han visto mucho menos afectados que los vencimientos cercanos.

Sobre el autor

Óscar del Diego es licenciado en Ciencias Económicas por la Universidad de Zaragoza, premio extraordinario de la promoción de 1997; Máster Especializado en Gestión de Carteras por el Instituto de Opciones y Futuros en 2001; CFA y CESGA. Su trayectoria profesional se alarga más de 26 años y siempre ha estado ligada al mundo financiero y a Ibercaja Gestión, donde ha sido gestor de fondos, director de Inversiones durante 15 años y ahora es director de Análisis. Óscar es también presidente de la Delegación del Instituto Español de Analistas en Aragón, Navarra y La Rioja.