Las sanciones que Occidente está imponiendo a Rusia por la invasión de Ucrania están desestabilizando al mercado ruso. El rublo se ha hundido, la Bolsa de Moscú también. Y permanece cerrada. Y, algunas gestoras, como J.P.Morgan AM, UBS AM, Franklin Templeton, BlackRock, Pictet AM, HSBC Global AM, Raiffeisen o Liontrust, se han visto obligadas a suspender temporalmente sus fondos de Rusia y Europea Emergente al resultarles imposible calcular el valor liquidativo. En este artículo se pretende resolver algunas dudas que plantean los inversores cuando viven circunstancias tan extraordinarias como las actuales.

¿Por qué las gestoras han tenido que suspender sus fondos de Rusia y Europa Emergente?

En las circunstancias extraordinarias actuales que vive el mercado ruso a las entidades les está resultando imposible calcular el valor liquidativo neto de los fondos. Por un lado, la Bolsa de Moscú permanece cerrada y además está el problema del rublo, ya que la posibilidad de conversión se está viendo seriamente comprometida. En consecuencia, para proteger a los inversores existentes, muchas gestoras con fondos que invierten en Rusia o Europa del Este (donde el peso del mercado ruso ronda el 70%) han suspendido el cálculo del valor liquidativo para proteger a sus clientes.

¿Hasta cuánto durará esta situación?

Es difícil saberlo. Por ahora, la Bolsa de Moscú ya ha comunicado que permanecerá cerrada esta semana. Lo que se sabe es que el Banco de Rusia tiene previsto inyectar un billón de rublos (8.900 millones de euros) para sostenerla en la reapertura. Las gestoras aseguran a FundsPeople estar siguiendo de cerca los acontecimientos para tomar medidas en el mejor interés de los inversores y siempre atendiendo a las obligaciones regulatorias. Lo lógico es que se levanten las suspensiones de cálculo del valor liquidativo en cuanto las condiciones del mercado lo permitan. En tal caso, las operaciones de suscripción, reembolso y conversión podrán liquidarse de manera normal, coinciden en señalar varias entidades.

¿Qué harán las gestoras en caso de que las sanciones restrinjan la inversión en el mercado ruso?

Casi con toda seguridad, adherirse y cumplir con las normas que se establezcan. Es lo más probable. Algunas entidades ya lo han dicho: “respetaremos las obligaciones legales y reglamentarias que se aprueben, incluidas las sanciones”, reconocen a FundsPeople desde Pictet AM. En la misma línea también se han pronunciado desde DWS. “Aplicaremos a las entidades rusas cualquier sanción impuesta por la Unión Europea, Estados Unidos y el Reino Unido”, afirman.

¿Afectan las sanciones a la gestión de fondos más allá de los de Rusia y Europa emergente?

Sí. Los fondos globales y, sobre todo, los que invierten en mercados emergentes suelen tener activos rusos, si bien en porcentajes muy bajos. Hay que tener en cuenta que el peso de las acciones rusas en los índices de renta variable está en torno al 2,2%. En los de renta fija se mueve entre el 3% y el 5%, dependiendo del tipo de índice y el tipo de emisiones. El problema vendría si el side pocket se hiciese en un fondo global o emergente ante la circunstancia de que este producto tuviese una exposición muy elevada a esta región.

El problema está en que los fondos con exposición a Rusia están valorando los activos rusos al último precio disponible. Y ese precio actualmente, casi con toda seguridad, está por debajo de su valor de mercado. Los inversores que comprasen el fondo, si el precio está por debajo, estarían pagando de más. Por contra, los que se estuviesen yendo estarían vendiendo a un NAV superior al valor de mercado. Por ese motivo, es crucial que los inversores sean conscientes del peso que tiene Rusia en las carteras de sus fondos.

De cara al futuro, y dada la situación actual, es muy probable que las gestoras sean muy prudentes con respecto al mercado ruso. En este sentido, algunas entidades ya han dicho que no realizarán nuevas inversiones. “En coordinación con los comités de gestión de los fondos, suspenderemos la suscripción de nuevas participaciones en fondos de inversión con una exposición rusa significativa y gestionaremos la exposición rusa existente en nombre de nuestros clientes de acuerdo con la política de inversión de sus carteras y nuestro compromiso fiduciario”, aseguran desde DWS.

¿Cómo se puede dar precio a algo cuya cotización está suspendida?

Buscando proxies. Algunos productos que invierten en Rusia siguen dando precio. Lo hacen a través de instrumentos financieros como los ADRs en Estados Unidos o GDRs en Europa. El riesgo, en este caso, lo asume el creador de mercado (market maker). Por ahora siguen cotizando, con caídas del 95% desde antes del inicio del conflicto. De cara al futuro, el uso de estos productos también podría verse limitado por las sanciones.

¿Puede ser excluida Rusia de los índices de renta variable de MSCI y de renta fija de J.P.Morgan?

Sí. De hecho, es algo que ya están estudiando. Desde MSCI dicen que sería un paso natural teniendo en cuenta que no tiene mucho sentido que sigan incluyendo valores rusos si sus clientes e inversores no pueden realizar transacciones en su mercado. Esta misma semana podría haber resolución. La compañía está barajando lanzar una consulta a los inversores de manera inmediata y el resultado podría anunciarse en unos días. En lo que respecta a la renta fija, también se espera que J.P.Morgan anuncie la eliminación de los bonos rusos en las versiones ASG de sus índices de bonos de mercados emergentes.

¿Cuál es la exposición de los inversores españoles a Europa del Este?

Prácticamente nula. Antes de que comenzase el año, y por lo tanto el conflicto bélico, la exposición directa a esta región era escasísima. El peso en las carteras era prácticamente inexistente. Un análisis del equipo de Solutions de Natixis IM de casi 100 carteras de inversores españoles revelaba que, de media, la exposición a Europa emergente en las carteras conservadoras de banca privada era del 0,01%, en las moderadas del 0,06% y en las agresivas del 0,08%.

¿Qué debe hacer el inversor que tiene en su cartera un fondo que invierte en la región?

Debe esperar a que la gestora le informe del peso de la posición y de la situación. "Creo que es lo mejor, aunque todo dependerá del peso y del tiempo estimado del cierre del mercado. Y, por supuesto, ponderar el peso que esta posición en ese fondo supone en toda la cartera que seguro será mínimo si ha diversificado lo suficiente”, argumenta María Folqué, directora de Sostenibilidad en FundsPeople.

¿Qué deben hacer los inversores ante la volatilidad que afecta al mercado de renta variable?

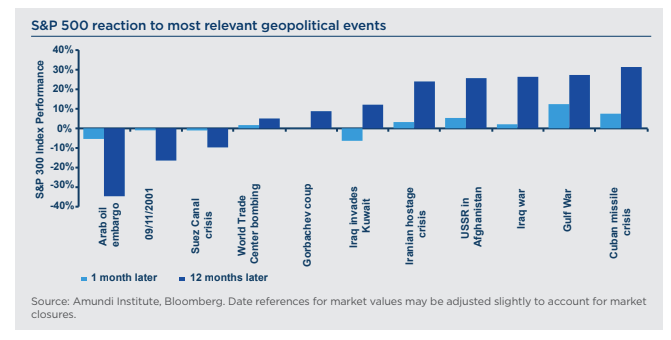

Los mensajes más repetidos: mantener la calma apoyándose en lo que ha sucedido en el pasado. Tal y como explican desde J.P.Morgan AM, históricamente los acontecimientos geopolíticos, incluso los que implican a importantes productores de energía, no han tenido un impacto duradero en los mercados.

“Al mirar hacia atrás, las ventas masivas en los mercados de renta variable relacionadas con eventos geopolíticos han tendido a ser cortas y agudas, con ventas masivas que no duran mucho más que un mes, ya que los mercados reaccionan ante el evento repentino. Sin embargo, en la mayoría de los incidentes geopolíticos anteriores, los mercados han tendido a recuperarse hasta su nivel anterior en menos de un mes, después de que los inversores evaluaran que el entorno macroeconómico no había cambiado sustancialmente. Eso sí: si el contexto de crecimiento cambia materialmente, como lo hizo con la crisis del petróleo de 1973, puede conducir a una mayor ola de ventas y a un periodo más largo para recuperar las pérdidas”, afirman desde la entidad. El siguiente gráfico de Pascal Blanqué, director del Amundi Institute, ilustra esta idea.