Il coautore della Dollar Smile Theory insieme a Fatih Yilmaz, Stephen Li Jen CEO di Eurizon SLJ Capital, sostiene che, nonostante il dollaro statunitense stia attraversando una fase ribassista, continua a mantenere il suo ruolo di bene rifugio e valuta di riserva globale. A suo avviso, le narrazioni sull'eccezionalismo degli Stati Uniti, siano esse positive o negative, sono state e continuano a essere esagerate.

Tratto dalla rivista FundsPeople n. 95.

Più di 20 anni fa ha creato la Dollar Smile Theory. È ancora valida o sarebbe il caso di introdurre qualche sfumatura?

Ci sono sempre delle sfumature da considerare, perché il quadro concettuale della teoria è troppo semplicistico per poter essere applicato meccanicamente in tutti gli scenari. La Dollar Smile copre un ampio ventaglio di situazioni legate al ciclo economico degli Stati Uniti. L'asse orizzontale è sempre stato il tasso di crescita relativo degli USA rispetto ai suoi principali partner commerciali. Il rischio e l'avversione al rischio erano concetti associati all'asse orizzontale, ma i cambiamenti del rischio in sé (cioè, derivanti da salite o discese dei mercati azionari) non dovrebbero avere un impatto meccanico sul dollaro. Tuttavia, un aumento o calo del rischio dovuto al timore di una recessione può effettivamente influenzare il comportamento del dollaro. I rischi in aumento o diminuzione non direttamente legati all'economia statunitense rappresentano proprio quelle sfumature per cui la teoria potrebbe non essere applicabile.

Cosa ci dice oggi la quotazione del dollaro sull'economia statunitense?

Nel contesto attuale, l'economia degli Stati Uniti è ancora ragionevolmente solida. Il calo del PIL nel primo trimestre è dipeso principalmente dall'anticipo delle importazioni, e non da un indebolimento preoccupante della domanda interna. Anzi, gli investimenti in capitale sono stati decisamente robusti e i consumi non sono stati deboli. Quindi, il calo delle azioni statunitensi ha riflesso un semplice ribilanciamento dei portafogli a favore dell'estero, più che un timore reale di recessione.

Durante la crisi dei dazi, e nonostante il pessimismo rispetto all'impatto degli stessi sull'economia, il dollaro non si è comportato da rifugio. Perché?

Credo che il mondo avesse già acquistato troppi asset denominati in dollari, sia azioni che obbligazioni. Anni di deficit delle partite correnti e afflussi di capitali hanno portato gli Stati Uniti ad avere oggi una posizione netta di passività esterne pari all’85% del PIL, cioè 25 mila miliardi di dollari. Questa sproporzione nella detenzione transfrontaliera di asset è tale che un cambiamento temporaneo del sentiment globale può innescare massicce fuoriuscite da azioni, obbligazioni e anche dal dollaro stesso. Questo ribilanciamento di portafoglio non è stato causato dalla paura di una recessione, bensì da una rivalutazione delle prospettive di redditività delle aziende statunitensi. Un’altra ragione per cui i Treasury non sono saliti quando sono scese le azioni è che il calo dei mercati azionari è stato provocato da uno shock di natura ‘stagflazionistica’, con implicazioni ambigue sui rendimenti obbligazionari. Non si è trattato di una tipica recessione trainata dalla domanda, che di solito provoca flussi di capitale dalle azioni alle obbligazioni. Perché il dollaro funzioni da rifugio, anche i Treasury devono essere considerati tali. La natura dello shock e la configurazione attuale dei portafogli globali non lo hanno permesso. Tuttavia, se dovessimo assistere a una recessione profonda negli Stati Uniti, continuo a credere che il dollaro si apprezzerebbe in quello scenario.

Si può ancora considerare il dollaro un bene rifugio?

Sì. Se l'economia globale dovesse entrare in una situazione abbastanza allarmante, il dollaro dovrebbe continuare a funzionare come asset rifugio.

Oggi ci troviamo nella parte bassa del "sorriso": gli Stati Uniti in contrazione e il resto del mondo più solido?

Sì, credo che siamo nel punto più basso, con la Cina che mostra segnali positivi di crescita e la Germania che probabilmente trae beneficio dal suo considerevole stimolo fiscale.

Si discute molto sul fatto che il dollaro possa perdere il suo ruolo dominante come valuta di riserva in un nuovo ordine geopolitico. Lei è d'accordo?

No, non sono d'accordo. Negli ultimi 25 anni, il cambio euro-dollaro ha oscillato tra 0,80 e 1,60. In tutto questo tempo, poche persone hanno davvero parlato della perdita di egemonia del dollaro come valuta di riserva o di uso internazionale. Oggi il cambio è tra 1,05 e 1,15: non c'è nulla di preoccupante in questo movimento recente. Anzi, credo che il valore equo del dollaro sia compreso tra 1,20 e 1,25. Il dollaro è stato sopravvalutato per molto tempo, come è stato più volte sottolineato negli ultimi anni. Ritengo che, partendo da una posizione di sopravvalutazione, non serva uno shock importante per spingere il dollaro al ribasso. Tutta la narrativa sull'eccezionalismo statunitense ci è sempre sembrata esagerata, sia quella positiva, sia quella negativa di oggi. Gli Stati Uniti e il dollaro non sono mai stati così buoni, né ora sono così cattivi come alcuni pensano.

Esiste una valuta che possa competere con il dollaro come moneta di riserva?

Nessuna valuta può sostituire il dollaro. Tuttavia, la sua quota nelle riserve globali dovrebbe continuare a scendere gradualmente, pur rimanendo la numero uno. Come valuta internazionale, la situazione è diversa: non ci sono prove che il dollaro stia perdendo la sua egemonia. Io sono ribassista sul dollaro, e lo sono da due anni. Ma non credo che una sua svalutazione implichi automaticamente la perdita dello status internazionale.

Al momento, gli Stati Uniti guadagnano o perdono da un dollaro più debole?

Guadagnano. Un dollaro più debole potrebbe essere un buon sostituto dei dazi. Per questo motivo sostengo l'idea di un Accordo di Mar-a-Lago: se il mondo accettasse una svalutazione del 20% del dollaro, forse si potrebbe convincere gli Stati Uniti a non imporre un dazio del 20 per cento.

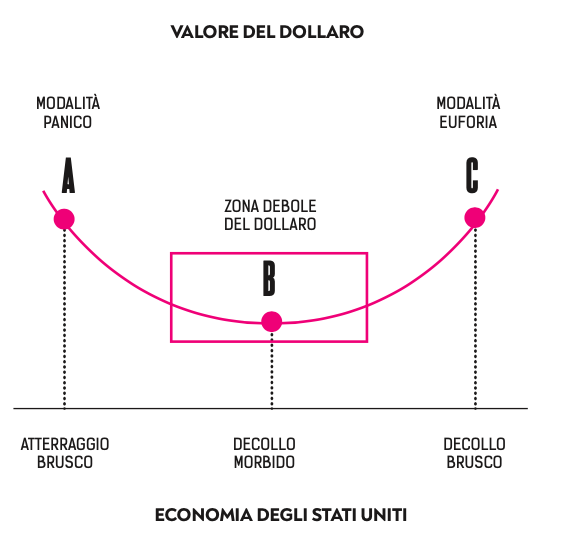

Le chiavi della Dollar Smile Theory

Si tratta di una teoria economica formulata da Stephen Li Jen e Fatih Yilmaz nel 2011, che analizza il comportamento del dollaro statunitense rispetto ad altre valute in due scenari estremi, ma entrambi favorevoli al dollaro.

Il primo scenario è quello di un’economia forte, che genera ottimismo nei mercati. In questo caso, gli investitori si orientano con decisione verso gli asset statunitensi, rafforzando ulteriormente il dollaro.

Il secondo scenario è quello in cui l’economia va male e gli investitori hanno scarso appetito per il rischio. In tali situazioni, è comune che cerchino rifugio nel dollaro, aumentando così il suo valore, anche se ciò non si è verificato nell’ultima crisi.

In entrambi gli scenari il dollaro tende a rafforzarsi, ma secondo la teoria è nella fase intermedia tra i due che si registra un indebolimento della valuta, dando origine a un grafico a forma di sorriso.