El mercado tiene claro que 2021 será el año de la recuperación macroeconómica. Y puede que no sea el único rebote a la vista. Descontando las correcciones naturales, estamos viviendo una rotación en el mercado. De sectores más defensivos hacia valores más cíclicos. De los supervivientes de la pandemia a los ganadores de la normalización. Del growth al value. Pero tras varios años rezagados y varios intentos fallidos de cerrar el diferencial, cada vez quedan menos creyentes en el value. ¿Esta vez es diferente?

El equipo de renta variable estadounidense de Neuberger Berman analiza desde varios ángulos el entorno para las acciones y sectores value. Es una visión que están aplicando al Neuberger Berman Multi-Cap Opportunities, fondo con Sello FundsPeople 2021 por su calificación de Blockbuster.

¿De verdad es tan diferente esta vez?

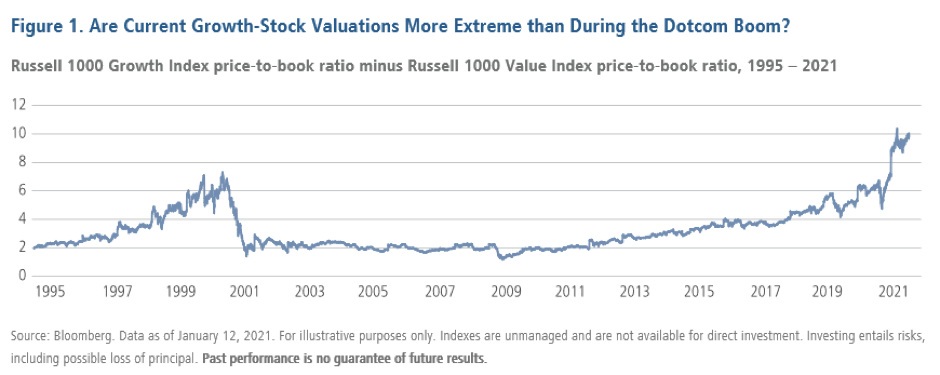

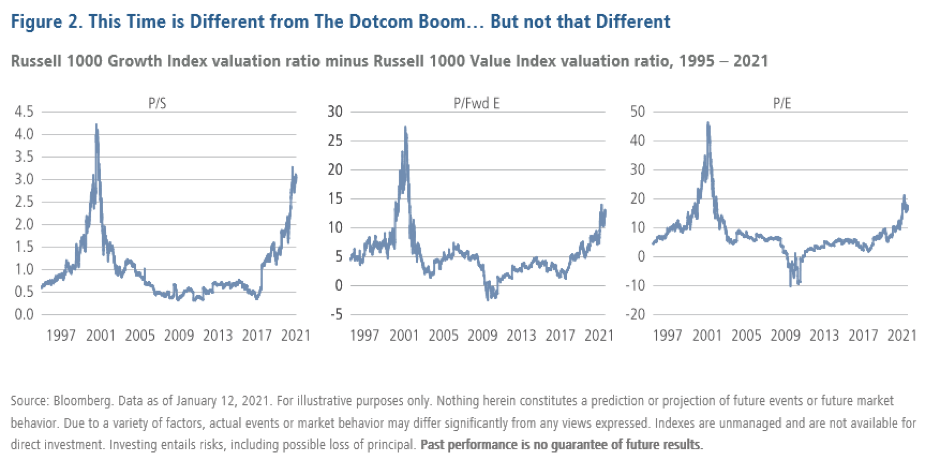

Uno de los argumentos principales de los detractores del growth son las valoraciones actuales. La alerta de que tras años de subidas estos nichos o sectores están en territorio burbuja. Como resaltan desde Neuberger Berman la prima de valoración actual de las acciones tipo growth frente a las de value supera con creces la observada durante el auge de las puntocom de finales de la década de 1990.

El problema está en los indicadores tradicionales del análisis fundamental. Para las empresas tecnológicas modernas, donde los activos intangibles pueden estar entre sus activos más valiosos, los precios casi siempre parecerán caros en relación con el valor contable. Durante la burbuja de las puntocom, la falta de ventas y beneficios fue lo más revelador. Ahora, es diferente. “Pocos argumentarían que Amazon, Microsoft, Apple o Alphabet, o incluso Facebook, Twitter y Netflix, no son empresas consolidadas que ofrecen productos y servicios de éxito y modelos claros de obtención de beneficios, protegidas por resistentes fortalezas contra sus competidores”, defienden.

Así, aunque la pendiente resucite fantasmas pasados, cuando comparamos los precios del índice actual con las ventas, los beneficios futuros y los beneficios obtenidos, se trata de un panorama mucho menos dramático.

Porque hay que entender qué hay detrás de las subidas de sectores growth en 2020. “La crisis del coronavirus parece haber acelerado significativamente la automatización y la digitalización de nuestras vidas como consumidores, empleados y empresarios”, apuntan. “Es probable que parte de ese trabajo, esas compras y esas relaciones virtuales vuelvan a la normalidad una vez que terminen las restricciones de confinamiento, pero probablemente no todo”.

Un cambio de tendencia en los tipos

Desde Neuberger Berman no culpa a los inversores que se muestren cínicos cuando alguien les dice que este es el año en el que finalmente volverá el value. Parece que cada año surge la misma predicción, reconocen. Dicho esto, en 2021 encontramos factores propicios para apoyar, de nuevo, esa vuelta de los cíclicos.

Los bajos niveles establecidos durante 2020 probablemente hagan de 2021 un año de crecimiento significativamente más alto, una inflación moderadamente más alta y un cambio interanual en los tipos de interés más alto de lo que nos hemos acostumbrado en la última década.

Esto podría cambiar la opinión de los inversores de dos maneras:

- En entorno de crecimiento estable pero bajo los inversores buscan principalmente activos que se espera que generen un crecimiento de los beneficios superior al crecimiento del PIB. Por el contrario, en un entorno de crecimiento relativamente alto es más fácil que los beneficios aumenten y los inversores se centran en cuánto están pagando por esos beneficios. Esa dinámica de ciclo temprano por lo general ha favorecido las acciones value.

- Cuando los inversores asignan un valor a los beneficios corporativos futuros, deben aplicar una tasa de descuento para calcular su valor en dólares actuales. Cuanto más adelante se prevea observar beneficios en los libros, mayor será el efecto de la variación de la tasa de descuento. La mayor proporción de los beneficios de las acciones de crecimiento tiende, por definición, a producirse más en el futuro que en el caso de las acciones de valor. Esto las hace más sensibles a los cambios en los tipos de interés.

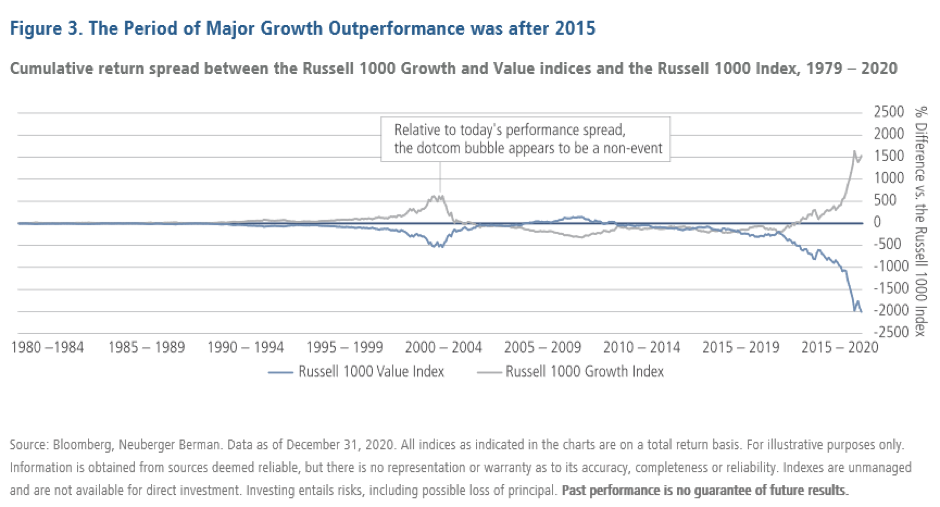

Y es que como resalta la gestora, si bien la rentabilidad superior de las acciones de crecimiento frente a las de valor se encuentra ahora en su decimotercer año, solo consiguió despegar después de 2015.

Ese último y precipitado salto del gráfico corresponde al colapso de los tipos globales hacia cero durante la crisis del coronavirus. Las acciones de crecimiento sensibles a los tipos de interés se beneficiaron significativamente de la opinión de que los tipos se mantendrían a la baja durante más tiempo. Ahora, una inversión de estas tendencias de crecimiento y tipos podría conducir a un cambio igualmente rápido en el liderazgo del mercado.