El pasado enero se vivió el mejor mes del value frente al growth de los últimos 50 años. El exceso de rentabilidad mensual del MSCI Global Value frente a MSCI Global Growth rozó el 10%. Un outperformance superior incluso al de picos anteriores como los meses de la burbuja tecnológica o la crisis financiera de 2008. La pregunta que se hacen ahora los inversores no es si veremos un rally en el value. Más bien, ¿llegamos tarde?

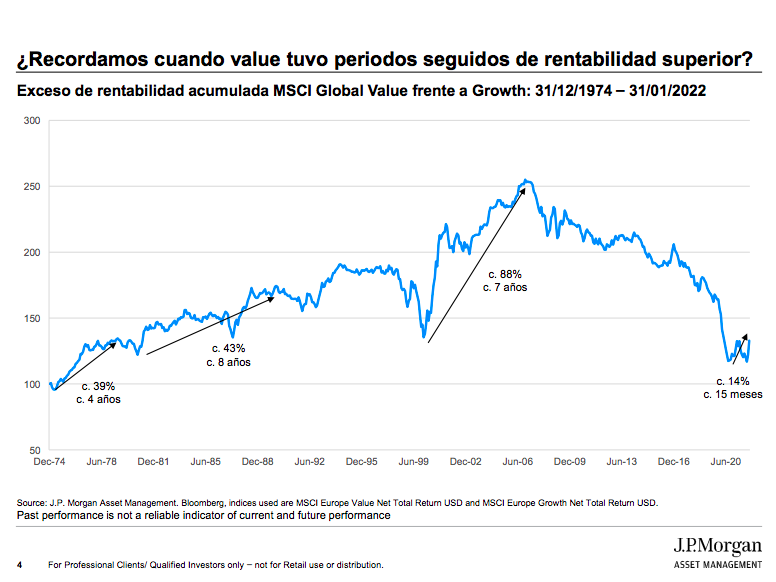

En opinión de Lucía Gutiérrez-Mellado, directora de estrategia de J.P. Morgan Asset Management para España y Portugal, la respuesta es no. No se ha pasado el tren del value. “Pongamos las cifras en perspectiva”, pide. Llevamos 15 años sin ver un rally sostenido en el value. El movimiento actual en este estilo, si bien es notable, aún es joven. Estamos hablando de que el exceso de rentabilidad del value vs growth acumulado en este mini rally es del 14% en 15 meses. Palidece frente a momentos históricos: entre junio del 99 y junio de 2006 el value vivió un rally que duró 7 años y donde batió al growth en un 88%.

Factores para un rally value sostenible

Claro que no es la primera vez que se anuncia de manera prematura la rotación del growth al value. A finales de 2020 vivimos un movimiento similar cuando se anunciaron las primeras vacunas frente al covid, por citar un ejemplo. Pero Gutiérrez-Mellado ve ahora factores que invitan a pensar que este nuevo rally sí será sostenible.

Primero, por las condiciones macroeconómicos. Nos movemos ahora en un entorno de estímulos fiscales, lo que beneficia principalmente a sectores cíclicos. Además, la previsión es que la inflación se mantenga en niveles altos, lo que también mantendrá al alza las tires de los bonos. De nuevo, esto es un viento de cola para el estilo value.

Segundo, por razones más técnicas. El posicionamiento en value aún es bajo. Apenas un 5% de los activos a nivel global está en fondos value. Además, los diferenciales entre el growth y el value, a pesar del rebote, sigue siendo amplio.

En cuanto a los resultados empresariales, la última temporada de beneficios muestra cómo son los sectores value los que están encabezando la recuperación. “Y no es solo cosa de estos tres meses. Nosotros hemos detectado un cambio en los vientos 15 meses atrás”, cuenta Gutiérrez-Mellado. “El momentum de beneficios hacía tiempo que no estaba tan ligado al value”.

Algunas ideas para jugar el rally en value

“Nos gusta el value en todas sus vertientes. Geográficamente, vemos oportunidad en todas las regiones”, cuenta Gutiérrez-Mellado. Por ejemplo, los gestores del JPMorgan Funds Europe Strategic Value Fund aún encuentran valoraciones atractivas en el sector bancario. También detectan que estamos a las puertas de una era de crecimiento secular en la industria de vehículos eléctricos y energías renovables.

Y el value también se puede jugar desde la bolsa estadounidense. El equipo del JPMorgan Funds – US Value Fund está pescando en sectores como el financiero, salud, consumo e industriales. “Lo importante es mantenerse fiel a un estilo de inversión. Evitar caer en trampas de valor”, aconseja Elena Domecq, especialista de producto y estratega local para España y Portugal.