Un mes más de mejora en el sentimiento inversor entre los gestores profesionales. El Fund Manager Survey de BofA correspondiente a mayo nos muestra unas perspectivas aún más positivas del panorama de los mercados en comparación con el mes pasado, que ya de por si eran buenas. De hecho, el posicionamiento de la última encuesta a gestoras es la más alcista desde noviembre de 2021. Tal es así que los niveles medios de efectivo han caído a 4%, su mínimo en tres años, y la asignación a renta variable está en su punto más alto desde enero de 2022.

Dicho todo lo anterior, desde BofA resaltan que aún no estamos en un punto de euforia inversor. “El sentimiento no es de cerrar los ojos y vender, pero los activos de riesgo son vulnerables a más indicios de estanflación (inflación al alza, crecimiento a la baja)”, explican.

Según entienden en BofA, este sentimiento positivo responde más al optimismo con los recortes de tipos más que por los beneficios por acción. De hecho, ocho de cada 10 gestores encuestados afirman que habrá recortes de tipos en el segundo semestre y que no habrá recesión.

Soft landing: escenario central

El aterrizaje suave sigue siendo el escenario central para el consenso (el 56%). El 31% cree que no habrá aterrizaje, por debajo del 36% de abril (máximo en 12 meses), pero aún muy por encima del mínimo del 5% de octubre de 2023. Sólo el 11% prevé un aterrizaje forzoso, un leve repunte del mínimo del 7% del mes pasado, y muy por debajo del máximo del 30% de octubre de 2023.

En cuanto a la economía mundial, el 78% de los inversores en FMS considera improbable una recesión en los próximos 12 meses, en línea con las expectativas del mes pasado. En cuanto a la economía estadounidense en particular, el 64% de los inversores en FMS no esperan una recesión en los próximos 12 meses. El 19% de los que prevén una recesión en EE.UU. espera que se produzca en el primer semestre de 2025, mientras que el 14% espera una recesión en algún momento de 2024.

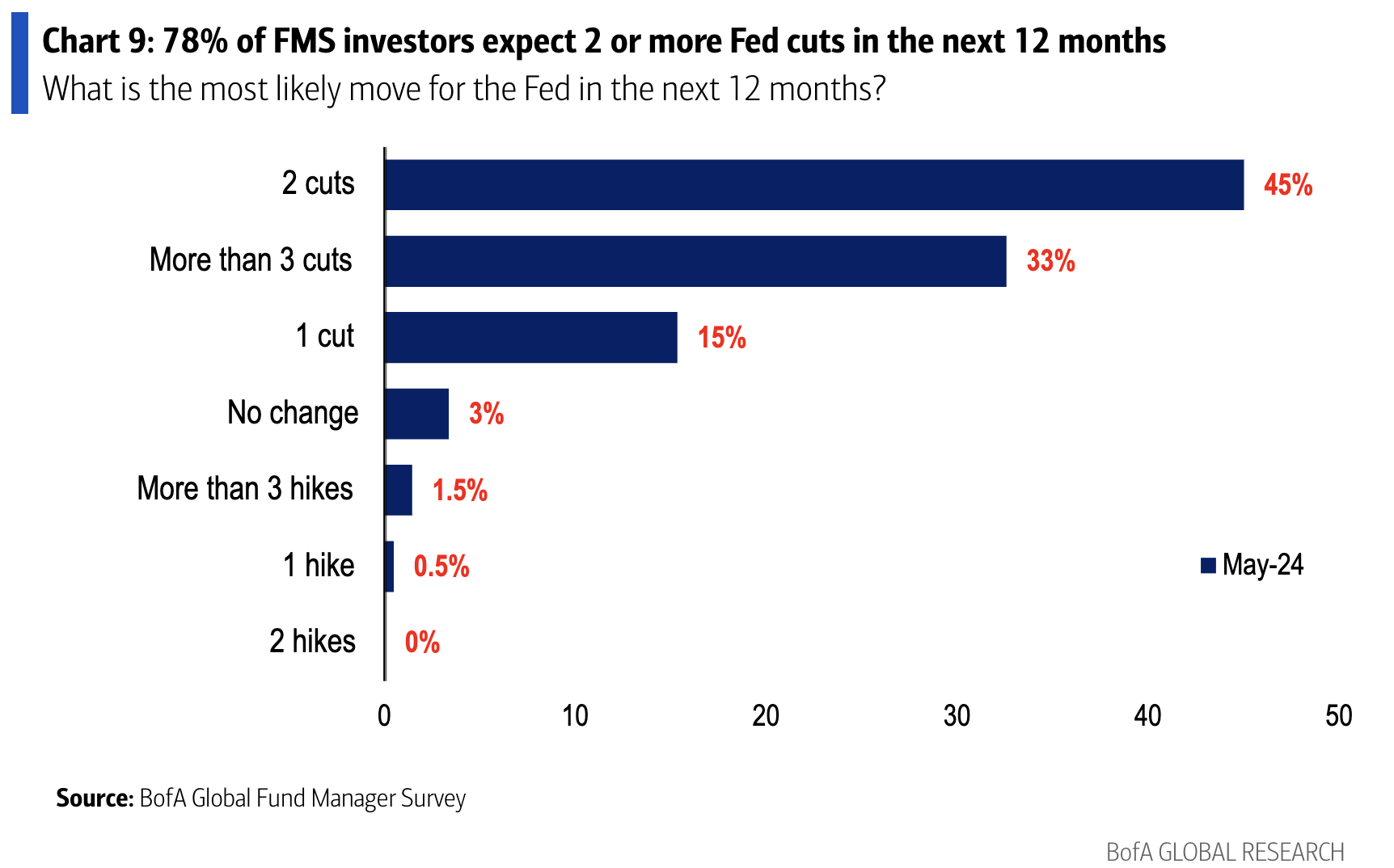

Así, los inversores encuestados siguen convencidos de que la Fed recortará los tipos en los próximos 18 meses. El 96% cree que la Fed recortará los tipos en la segunda mitad de 2024 (el 43% dice Q3, mientras que el 39% dice Q4) o 2025. En cuanto al ritmo,

el 78% de los gestores esperan dos o más recortes de tipos por parte de la Fed en los próximos 12 meses (el 45% dice dos recortes, el 33% dice más de tres recortes).

Este optimismo sobre las bajadas de tipos (el 83% de los inversores espera que los tipos a corto plazo bajen dentro de 12 meses, frente al 81% en abril) responde al rebote de las expectativas de menor inflación. De hecho, el 69% de gestores esperan una menor inflación (frente al 63% de abril).

Cambios en el posicionamiento inversor

Con este telón de fondo los gestores no estaban tan sobreponderado en renta variable desde enero de 2022. En mayo, la asignación a acciones aumentó siete puntos porcentuales intermensual hasta alcanzar el 41% neto de sobreponderación. De hecho, la asignación de renta variable institucional de encuestados se acerca a los niveles de optimismo de los inversores minoristas, medidos por la asignación de renta variable de la American Association of Individual Investors (69,4% en abril).

Otra señal alcista en el posicionamiento es el hecho de que los gestores aumentaron su asignación a materias primas hasta el 13% neto (frente al 11% neto), la mayor sobreponderación desde abril de 2013. Cabe destacar que en los últimos tres meses se ha registrado el mayor aumento de la asignación a materias primas (18 puntos porcentuales más) desde agosto de 2020.

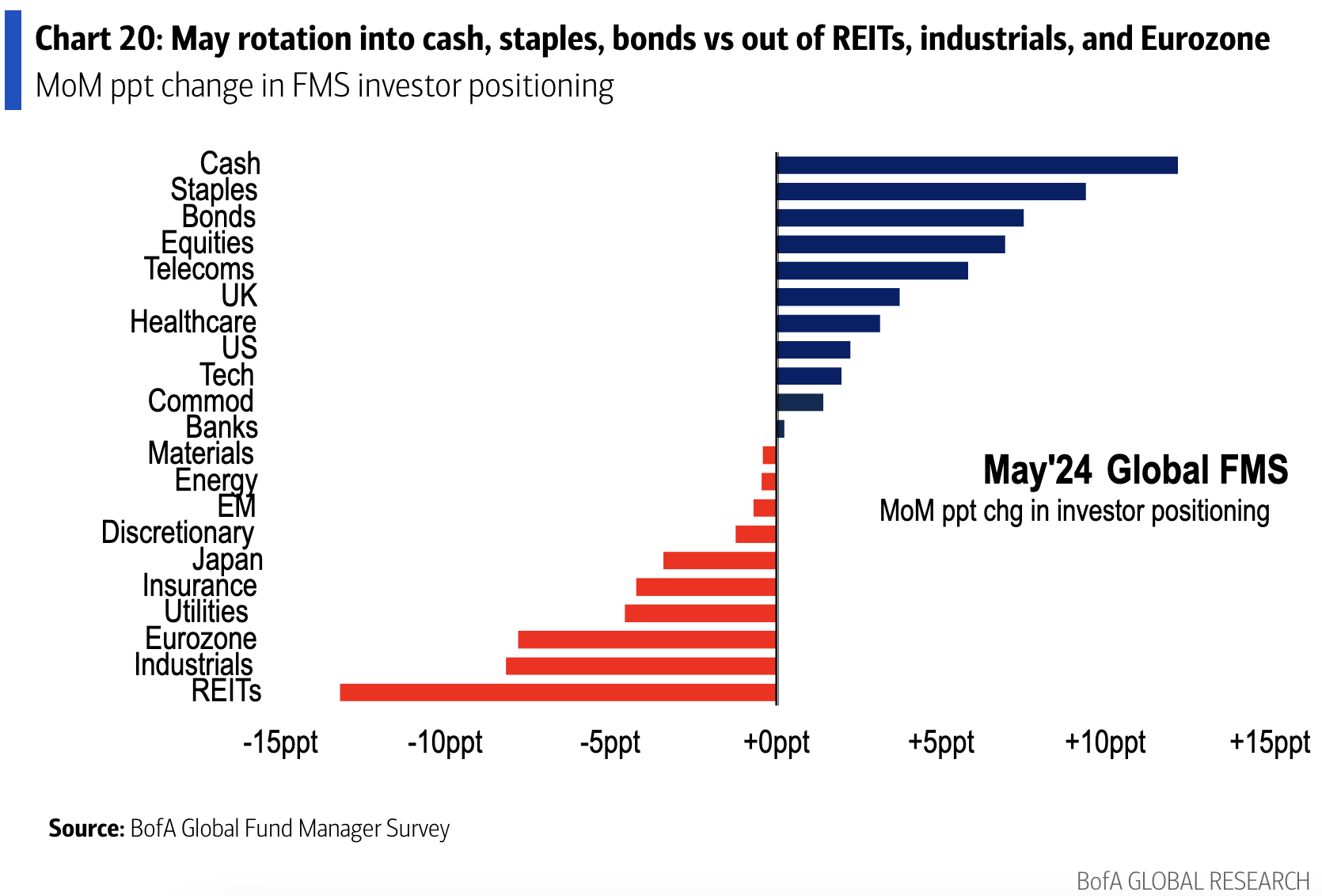

En mayo, los inversores aumentaron la asignación a efectivo, productos básicos, bonos y acciones mientras que redujeron la asignación a REITs, industriales, eurozona y servicios públicos.