TRIBUNA de Berdibek Ahmedov, EVP, Fixed Income Product Strategist; Esteban Burbano, EVP, Fixed Income Product Strategist; y Brian Koscielak, Fixed Income Product Strategist, en PIMCO. Comentario patrocinado por PIMCO.

Cuando el nerviosismo cunde en los mercados, las soluciones flexibles pueden ayudar a los inversores a aprovechar las oportunidades y a mitigar los riesgos.

Los brotes de volatilidad registrados en el mercado en el último año han propiciado un renovado interés en las estrategias de renta fija flexibles o dinámicas. Nosotros creemos que la exposición estratégica a este tipo de soluciones de renta fija agnósticas y de carácter oportunista, si están bien diseñadas, puede constituir un complemento beneficioso para una cartera de renta fija tradicional en periodos de mayor volatilidad —lo que resulta característico del entorno de final de ciclo en el que nos encontramos en la actualidad. Estas estrategias pueden ayudar a aprovechar oportunidades de inversión efímeras, al tiempo que permiten apaciguar las caídas pronunciadas durante periodos de volatilidad repentina.

Dicho esto, no todas las estrategias agnósticas son iguales, y resulta esencial comprender plenamente el alcance de una estrategia concreta, los procesos de inversión con los que pretende sacar partido de las cambiantes coyunturas de mercado y, aún más importante, su enfoque de gestión de riesgos.

Evitar el latigazo inversor

Las asignaciones estratégicas a las soluciones agnósticas respecto a un índice de referencia resultan oportunas hoy en día, sobre todo aquellas que hacen hincapié en ofrecer tanto flexibilidad como resiliencia, cualidades aún más valiosas en mercados turbulentos. Si nos atenemos a la mayoría de parámetros, el ciclo económico mundial se sitúa en fases avanzadas, y la volatilidad resultante, así como la rápida transformación de los riesgos y las oportunidades, puede suponer una suerte de latigazo para los inversores en carteras tradicionales ligadas a un índice de referencia.

En cambio, las estrategias de renta fija dinámicas u oportunistas que estén bien diseñadas pueden beneficiarse de una mayor flexibilidad de inversión para protegerse de los contextos complicados para las estrategias tradicionales y, al mismo tiempo, sacar partido de las fluctuaciones de los mercados. Por ejemplo, un rango de duración más amplio o la capacidad para tener posiciones largas o cortas podría ayudar a capear una mayor variedad de coyunturas de mercado en comparación con las estrategias tradicionales.

En concreto, durante periodos de volatilidad de mercado, las estrategias flexibles pueden:

- Aumentar la resiliencia de una cartera en general, por medio de una reducción del riesgo direccional, un descenso de la exposición beta al riesgo de crédito y duración, y un sesgo hacia oportunidades de valor relativo.

- Aprovechar las oportunidades que surgen en periodos volátiles, al ofrecer capital de deuda a los emisores necesitados de liquidez cuando más lo necesitan (es decir, cuando están más dispuestos a pagar una prima para emitir un bono).

Lograr el equilibrio perfecto

El universo de inversión de las estrategias flexibles está integrado por un amplio abanico de enfoques que abarcan todos los segmentos de los mercados mundiales de renta fija (crédito, hipotecas, inversiones macroeconómicas y tipos). No obstante, muchas adolecen de una debilidad fundamental (e irónica): la misma libertad que un mandato flexible proporciona. Sin un índice de referencia o marco que limite el ejercicio de dicha libertad, la flexibilidad podría desembocar en imprevisibilidad, dado que algunos enfoques pueden asumir demasiado riesgo direccional o centrarse en exceso en un solo motor de rentabilidad predominante.

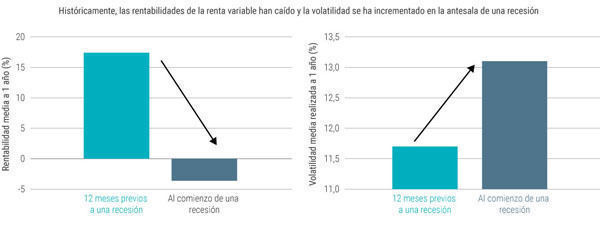

Los enfoques centrados predominantemente en el crédito son un ejemplo de ello. Tales planteamientos hacen hincapié en el riesgo de crédito y, por lo general, mantienen una duración reducida, lo que puede resultar beneficioso cuando los tipos tienden al alza. No obstante, sus obstinadas asignaciones sobreponderadas a los mercados de crédito (normalmente, de mayor rendimiento y mayor riesgo) suelen presentar una elevada correlación con los mercados de renta variable, lo que puede derivar en notorias caídas cuando las acciones sufren ventas masivas. Asistimos a uno de estos episodios en el cuarto trimestre de 2018, cuando la mayoría de los fondos orientados al crédito no lograron esquivar los descensos.

Las estrategias que caen presas de tales reveses direccionales podrían no cumplir sus metas estratégicas de ofrecer un complemento flexible para una cartera dominada por un índice de referencia. Para tener éxito, las estrategias flexibles deben, en nuestra opinión, lograr un equilibrio adecuado entre un posicionamiento defensivo en mercados volátiles y una búsqueda oportunista de alfa a largo plazo, respetando en todo momento un marco de inversión bien definido.

Soluciones dinámicas en la práctica

La gama de estrategias más flexibles y dinámicas de PIMCO opera en ámbitos de oportunidades concretos, incluidos los mercados de crédito, los mercados de tipos de interés u otros segmentos del mercado de renta fija mundial. Sin embargo, cada estrategia debe disponer de la capacidad necesaria para sacar partido de la disyuntiva entre las operaciones orientadas a la rentabilidad y las asignaciones para mitigar el riesgo dentro de cada categoría de activos; por ejemplo, en el caso de las hipotecas, entre el crédito titulizado de mayor rendimiento y las hipotecas de menor riesgo emitidas por agencias; o, en el crédito, entre las emisiones con calificaciones superiores a BB o inferiores a BB.

En el caso de nuestra estrategia de renta fija mundial multisectorial más flexible, tratamos de alcanzar un adecuado equilibrio entre las exposiciones estratégicas a los principales motores de rentabilidad en la renta fija (beta) y las oportunidades más tácticas y orientadas al valor relativo en los mercados de tipos, crédito y divisas.

A la hora de determinar la exposición a los factores generales de riesgo de la renta fija, como el riesgo de duración o el riesgo de crédito, recurrimos a nuestro proceso de inversión macroeconómico y de tipo descendente (top-down) para emprender las exposiciones apropiadas en función de las condiciones macroeconómicas vigentes. En lugar de esforzarnos denodadamente por intentar adivinar el rumbo de los mercados, como hacen muchos gestores de carteras tradicionales orientadas a un índice de referencia, determinamos una banda objetivo futura y un punto de equilibrio para estos riesgos, dentro de los parámetros más amplios establecidos para la estrategia (véase el gráfico 2). A continuación, reajustamos tácticamente las exposiciones en respuesta a las fluctuaciones a más corto plazo. Cuando nuestra evaluación de las betas de crédito y tipos de interés cambia de forma significativa, ajustamos estos objetivos según corresponda.

El resto de la cartera se centra en aprovechar las oportunidades idiosincrásicas y de valor relativo de tipo ascendente (bottom-up) que surgen en las divisas, los tipos y otras fuentes de rentabilidad. En entornos en los que consideramos que las betas de mercado no ofrecen valor, la cartera puede orientarse completamente hacia las estrategias de valor relativo.

Este enfoque nos permite emplear la flexibilidad de forma disciplinada, dentro de unos objetivos concretos y teniendo en cuenta el riesgo.

Flexible, pero no imprevisible

Con independencia del enfoque de inversión que adopte una estrategia flexible, lo que resulta primordial, en nuestra opinión, es que establece unas directrices meditadas y definidas por el mercado (y, por tanto, que varían con el tiempo), dentro de los parámetros generales de la estrategia. Dentro de esta banda, se halla un punto de equilibrio entre los factores de generación de rentabilidad y mitigación del riesgo.

Un marco de tales características permite que una estrategia flexible ajuste su búsqueda relativa de oportunidades que mitigan los riesgos y maximizan las rentabilidades, conforme las condiciones de mercado varían inevitablemente. Esto permite a los inversores participar en mercados favorables a la asunción de riesgos cuando las condiciones así lo justifican, así como atenuar los riesgos cuando repunta la volatilidad, aunque no existe garantía alguna de que una estrategia de este tipo orientada a la rentabilidad absoluta se beneficiará de los vuelcos del mercado o logrará evitarlos. El resultado es una estrategia que trata de alcanzar un equilibrio entre participación y defensa, con exposición a rentabilidades y riesgos variables dentro de un rango objetivo a lo largo del tiempo.

Simple y llanamente, las estrategias flexibles no tienen por qué ser imprevisibles. Cuando se construyen adecuadamente, las estrategias dinámicas de renta fija pueden representar un atractivo complemento a largo plazo para las asignaciones centrales en los diferentes mercados y con el transcurso del tiempo.

Si quiere obtener más información haga click aquí.

Los autores desean agradecer a Avi Sharon por sus aportaciones a este artículo.

Mensaje publicitario con fines promocionales. Solo para clientes profesionales y distribuidores. Este documento se publica únicamente con fines informativos. El contenido no constituye una recomendación, una oferta de compra o una oferta de venta, ni una solicitud de inversión para ningún producto o instrumento financiero. En ningún caso constituye un elemento contractual. La información contenida en este documento no se ha examinado en relación con el perfil profesional de un inversor. Para preguntas sobre cualquier inversión, o inquietudes sobre la oportunidad de una decisión de inversión, invitamos a los inversionistas a ponerse en contacto con sus asesores financieros o, alternativamente, a buscar asistencia financiera, legal y fiscal de sus asesores habituales. Este documento se basa en información obtenida de fuentes consideradas confiables, pero PIMCO no es responsable de ello. Cualquier inversión o decisión de desinversión tomada por el lector con base en la información proporcionada en este documento es tomada por el inversionista por iniciativa propia. El inversionista está familiarizado con los mecanismos que gobiernan los mercados financieros y es consciente del hecho de que ciertas inversiones pueden resultar en pérdidas significativas. Todos los documentos legalmente disponibles para los inversores se les entregarán según corresponda.

La rentabilidad pasada no es garantía ni indicador fiable de resultados futuros

Todas las inversiones conllevan un riesgo y pueden perder valor. Puede que las carteras de rentabilidad absoluta no capturen íntegramente los sólidos repuntes del mercado. La inversión en los mercados de renta fija conlleva riesgos, entre los que se incluyen los riesgos de mercado, de tipos de interés, de emisor, de crédito, de inflación y de liquidez. El valor de la mayoría de los bonos y las estrategias de renta fija se ve afectado por las variaciones de los tipos de interés. Los bonos y las estrategias de renta fija de duración más elevada tienden a ser más sensibles y volátiles que los valores con duraciones más cortas; el precio de los bonos baja, por lo general, cuando los tipos de interés suben, y los entornos de tipos de interés bajos incrementan este riesgo. La menor capacidad de las contrapartes de los bonos para satisfacer sus compromisos podría contribuir a reducir la liquidez del mercado e incrementar la volatilidad de los precios. En el momento del reembolso, las inversiones en renta fija pueden tener un valor superior o inferior a su coste inicial. Los valores de alto rendimiento (high yield) y con calificaciones inferiores entrañan mayores riesgos que sus homólogos con calificaciones más elevadas; por tanto, las carteras que invierten en ellos podrían estar sujetas a mayores niveles de riesgo de crédito y liquidez que las que no lo hacen. Los bonos de titulización hipotecaria y los bonos de titulización de activos pueden ser sensibles a las variaciones de los tipos de interés y estar sujetos al riesgo de reembolso anticipado. Aunque en su mayoría están respaldados por algún tipo de aval público (gobiernos u organismos gubernamentales) o privado, no existe garantía de que los avalistas cumplan sus obligaciones. Los tipos de cambio pueden fluctuar significativamente durante periodos breves de tiempo, lo que puede reducir la rentabilidad de una cartera.

No existe garantía de que estas estrategias de inversión funcionen bien en todo tipo de condiciones de mercado ni de que resulten adecuadas para todos los inversores, y cada inversor debe evaluar su capacidad para invertir a largo plazo, especialmente durante periodos bajistas del mercado. Se recomienda a los inversores que consulten a su profesional de inversión antes de tomar cualquier decisión de inversión.

La calidad crediticia de un título concreto o de un conjunto de títulos no garantiza la estabilidad ni la protección de la cartera en su conjunto. Las calificaciones crediticias de las emisiones/emisores individuales constituyen una indicación de la solvencia de dichas emisiones/emisores y, con carácter general, oscilan entre AAA, Aaa o AAA (las más altas) y D, C o D (las más bajas), según se trate de calificaciones de S&P, Moody’s o Fitch, respectivamente.

PIMCO es una marca comercial de Allianz Asset Management of America L.P. en los Estados Unidos y en todo el mundo. © 2019, PIMCO. PIMCO Deutschland GmbH (número de compañía 192083) y la sucursal española de PIMCO Deutschland GmbH (N.I.F. W2765338E) están autorizadas y reguladas por la Autoridad Federal Alemana de Supervisión Financiera (BaFin) en Alemania. La sucursal española también está supervisada por la Comisión Nacional del Mercado de Valores (CNMV).