En los últimos años han sido muchas las veces en las que las gestoras han mostrado una predisposición por sobreponderar Europa frente a EE.UU. pero no tantas las veces en las que han acertado con esa decisión. Sin embargo, este 2021 está siendo bastante diferente a ejercicios anteriores. Por ejemplo, en los últimos doce meses el Eurostoxx 50 consigue una rentabilidad mayor que el Dow Jones y muchos índices europeos, entre ellos el Ibex, logran rendimientos superiores al propio Nasdaq.

Este buen comportamiento de Europa frente a EE.UU. ha estrechado mucho la diferencia histórica que había entre estas dos regiones. Pero debido a ese buen comportamiento de la bolsa europea en 2021, empieza a haber inversores que se preguntan si Europa sigue teniendo recorrido o si es momento de empezar a recoger beneficios.

La gestora J.P.Morgan AM defiende la primera opción y ha dado tres razones para justificar su sobreponderación a renta variable europea en una reciente presentación a clientes.

La primera de estas razones es el panorama macro que presenta el Viejo Continente. "Hasta el segundo trimestre de este año no hemos visto como se levantaban las restricciones en Europa pero en cuanto se ha producido ha habido un fuerte rebote y en este trimestre será cuando marquemos el pico de crecimiento en Europa", explica Lucía Gutierrez Mellado, directora de estrategia de J.P.Morgan AM.

Si bien no descarta que a nivel global se vea un crecimiento algo más discreto que el visto en el pasado índice en que el punto de inflexión para Europa, el que avala su visión positiva sobre este mercado, ha sido la creación del Fondo de Reestructuración. "Marca un antes y un después ya que con este fondo se han puesto sobre la mesa conversaciones antes implanteables y parece que Europa rema en la misma dirección", afirma.

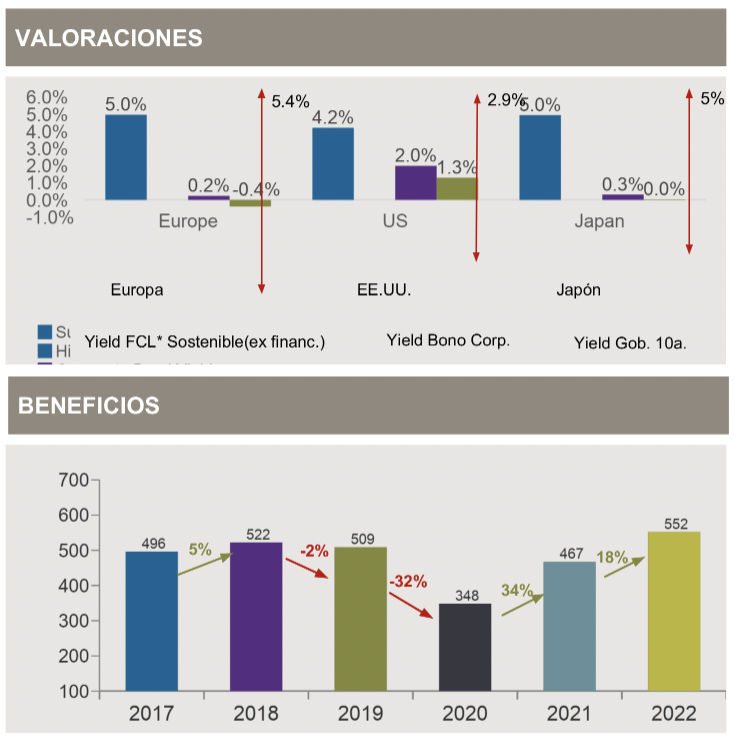

Muy ligada a esa recuperación económica está ligada la segunda razón por la que que creen que Europa aún tiene recorrido: las valoraciones. en el gráfico inferior se ve perfectamente cómo la renta variable europea no solo paga mucho más que la renta fija sino que en rentabilidad por dividendo gana también a mercados como el de EE.UU. y Japón.

Eso en un contexto de constante crecimiento en los beneficios de las empresas europeas. "Esperamos un crecimiento del 34% de 2020 a 2021 y para 2022 del 18%, lo que significaría que a finales de 2022 se superaría el máximo de 2018", afirma Gutierrez Mellado.

Vuelve el dinero

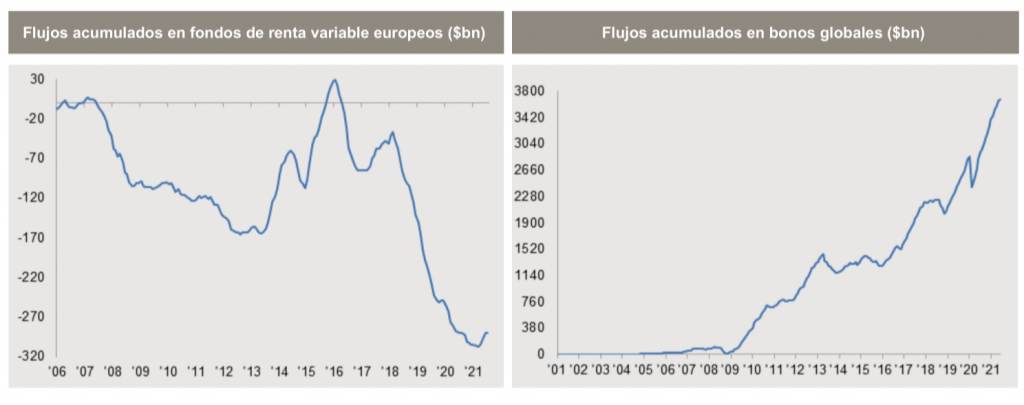

La tercera razón que apoya la sobreponderación de la renta variable en las carteras se explica desde los flujos. Tras años de fuertes salidas en renta variable europea (calculan reembolsos por valor de 250.000 millones de dólares en los últimos tres años) y entradas en renta fija, se están empezando a ver flujos positivos en bolsa del Viejo Continente como se aprecia en el siguiente gráfico.

Identificado el potencial que sigue presentando la bolsa europea, la siguiente pregunta es clara: ¿cómo lo puede aprovechar el inversor? Y desde la gestora defienden tres alternativas: compañías value, inversión en empresas digitales y aquellas que se beneficien de una Europa cada vez más verde.