Inflación transitoria o permanente. Varios gestores reflexionan sobre este tema y analizan, en el marco de un desayuno organizado por FundsPeople y patrocinado por el equipo SPDR ETF de State Street Global Advisors (SSGA), las diferentes causas del repunte de los precios en las distintas regiones del mundo y lo que hay detrás del discurso de los bancos centrales.

Nos encontramos en un contexto en el que los precios del gas natural han subido un 500% en Europa y un 100% en EE.UU. Por otro lado, están los efectos de los desajustes y desequilibrios entre la oferta y la demanda que han surgido con la disminución de las restricciones impuestas por la pandemia y el aumento de la movilidad. Sin olvidar la situación generada por circunstancias como la falta de contenedores o el aumento del precio del petróleo.

Muy atentos a la evolución del mercado laboral

Alberto García, portfolio manager de Santander AM, considera que en el caso de la subida de los precios del gas está claro que va a provocar que la inflación permanezca elevada durante unos meses. El segundo grupo de factores relacionados con la oferta y la demanda reconoce que es más complicado de analizar y da más pie al debate. Y el tercero, aunque cree que son elementos preocupantes, piensa que pueden tener solución y, por tanto, pueden ser más transitorios.

Pero hay algo que, a su juicio, es el punto clave a la hora de centrar el debate sobre si la inflación va a ser transitoria o permanente: el mercado laboral. “Si hay un traslado de los precios a los salarios puede que la inflación sí sea más permanente de lo que se está barajando”. No obstante, asegura que no es el escenario central que manejan, “pero lo tenemos contemplado”.

La situación es diferente en cada región del mundo. En el binomio EE.UU. -Europa, “las políticas son mucho más acomodaticias en Estados Unidos, lo que ha provocado dislocaciones en el mercado laboral, por tanto hay más riesgo en EE.UU. que en Europa de que esta inflación pueda crear problemas”. En los países emergentes explica que “la expectativa de inflación está menos anclada porque la translación de la misma a la subida de los precios es más rápida, por eso los bancos centrales están subiendo los tipos de interés, algo que estamos viendo, por ejemplo, en Brasil y en otros países”.

En este contexto, cuenta que se mantienen más neutrales en emergentes porque ven más riesgo, mientras que en Europa y en EE.UU. apuestan por estar cortos de duración “porque en ambos el momentum es positivo, mayor en EE.UU. por la fase del ciclo más avanzada en la que se encuentra la economía”.

Un problema añadido, la depreciación de las divisas

Mariela Palomera, gestora de inversiones en CaixaBank AM, centra el origen del repunte de la inflación en los desajustes entre la oferta y la demanda. “En parte porque la demanda ha repuntado de forma muy fuerte tras los confinamientos, y también por los cambios en los patrones de consumo, que han generado cuellos de botella en algunos componentes, como en los semiconductores, y ha incrementado mucho la demanda de metales industriales”. También tras ese incremento de los precios está la energía y la escasez de manos de obra: “Mucha gente en EE.UU. tras la pandemia se ha quedado fuera del mercado laboral, y ahora hay dificultades para intentar cubrir las vacantes”.

Coincide en que el gran problema sería que el alza de precios se traslade a los salarios, y en que hay más riesgo de que esto suceda en EE.UU. que en Europa. Con todo, está convencida de que “la inflación será transitoria como dicen los bancos centrales y que muchos de estos factores de oferta se irán diluyendo en el tiempo conforme se vayan adaptando las cadenas de producción para cubrir la escasez de algunos materiales”.

En cuanto a los mercados emergentes considera que la situación es algo más complicada porque les afecta más la subida de los precios de la alimentación y porque hay países que están sufriendo especialmente los cuellos de botella. En cualquier caso, considera necesario distinguir entre unos países y otros, y destaca que en estas regiones el problema, además, es que “la inflación se está uniendo a una depreciación de las divisas, lo que ha llevado a algunos bancos centrales a incrementar sus tipos de interés: Brasil, México, Colombia, Perú, Hungría, República checa, Rusia”.

El gestor debe valorar todos los escenarios

Sobre la discusión de si la inflación es coyuntural o estructural, Javier Lendines, director general de Mapfre AM, considera que se pueden encontrar razones para defender ambas posturas. Aunque, de momento, gana el bando de los analistas y gestores que piensan que es transitoria, en línea con la postura que defienden los bancos centrales. “Lo importante es que, como gestores, valoremos cómo situarnos ante estos escenarios”. Explica que el contexto más dañino es el de que la inflación se convierta en permanente. “Un argumento para los que piensan que la inflación se puede estabilizar en tipos altos es que los bancos centrales siguen imprimiendo mucho dinero”.

Comenta también que a los Estados les conviene algo de inflación para deflactar los elevados volúmenes de deuda, y que hay que tener en cuenta que, sobre todo en Europa, la regulación es inflacionista. Por último, destaca que “en la medida en que se mantenga esta inflación puede empezar a crearse una espiral de aumento de salarios, pensiones…”.

En este escenario, en el que existe una posibilidad de que la inflación se convierta en algo más estructural, cuenta que lo primero que están haciendo de cara a las carteras que gestionan es analizar cómo se han comportado los activos en otros periodos inflacionistas. Aunque no han sido muchos. “En los mercados desarrollados ha habido pocos, en EE.UU. apenas se han producido ocho episodios. Otra cosa es Latinoamérica, donde Mapfre tiene bastante experiencia por su exposición a la región”.

Inflación en 2022 por encima del objetivo del 2%

Luis Merino, responsable de Renta Fija, Mixtos, Fondos de Fondos y Asset Allocation de Santalucía AM, coincide en destacar que la inflación es una variable que interesa que crezca a los principales gobiernos desarrollados por el elevado nivel de deuda que tienen. Y en este contexto enmarca el discurso de los bancos centrales al mercado, especialmente el del BCE, defendiendo que la inflación es temporal: “Los swaps de inflación en la eurozona han pasado de 0,70 al 1,90, es decir, el mercado cada vez se cree menos el mensaje de los bancos centrales de que es solo transitorio”.

En su opinión, “la inflación tiene efectos temporales, como el efecto base del fuerte incremento de las materias primas, el petróleo, el gas, el carbón, los derechos de CO2, etc., que va a hacer que en los próximos meses, principalmente en el primer trimestre del año que viene, se rebajen los niveles actuales”. Explica que “nadie espera que la inflación permanezca por encima del 5% en EE.UU. y por encima del 3% en Europa en 2022.

“La cuestión clave es dónde van a quedar las tasas de inflación el año que viene una vez que pase ese efecto base”, añade. A su juicio, es compatible que se active el efecto base y que se reduzcan los niveles actuales con el hecho de que en 2022 la inflación se sitúe por encima de los objetivos de los bancos centrales del 2%: “Con lo cual ese discurso de que es temporal y que, por tanto, la inflación se arregla sola no lo compartimos”.

Activos para cubrirse de la inflación con visión de largo plazo

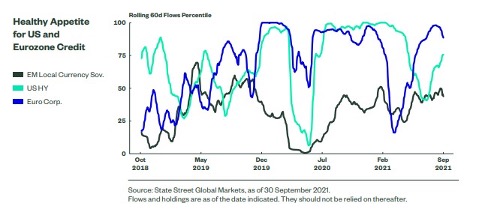

Antoine Lesne, jefe de Estrategia y Análisis para SPDR en EMEA y Asia Pacífico, la unidad de ETF de SSGA, realizó la presentación del barómetro de inversión propio, el SPDR Bond Compass, este trimestre bajo el título 'Barbelling Credit and Defensives',analizando las posiciones de inversión en deuda a nivel global y tendencias de compraventa recientes en el mercado que sirvió a Ana Concejero, jefe de SPDR para España, como base para apuntar el apetito inversor que están percibiendo en el mercado como reacción a la situación generada por el incremento de los precios.

“Observamos que las sobreponderaciones de carteras en áreas de convicción se mantienen. Los flujos en bonos soberanos tienen una marcada diferencia regional con preferencia por la deuda gubernamental de la eurozona frente a los Treasuries, aunque aumenta la asignación a los tramos más largos de estos. En concreto, observamos adquisiciones importantes de nuevo en la parte corta de crédito europeo, un dry powder que se irá incorporando conforme el inversión identifique buenas oportunidades de entrada a otros activos. También han detectado la vuelta del interés por los bonos ligados a la inflación (TIPS), y destaca que continúa la demanda por activos de riesgo, especialmente vía deuda high yield en EE.UU. que presenta interesantes oportunidades de compra tras las caídas en el mes de septiembre. Sin embargo, esta demanda de incorporar carry no se extendió a la deuda emergente dado los altos niveles de inflación (excepto los bonos chinos).

También han detectado la vuelta del interés por los bonos ligados a la inflación (TIPS), y destaca que continúa la demanda por activos de riesgo, especialmente vía deuda high yield en EE.UU. que presenta interesantes oportunidades de compra tras las caídas en el mes de septiembre. Sin embargo, esta demanda de incorporar carry no se extendió a la deuda emergente dado los altos niveles de inflación (excepto los bonos chinos).

Explica que la gestora ha realizado un análisis cuantitativo de cómo cubrir la inflación, en el que se incluye la posibilidad de que no sea algo transitorio, sino que permanezca más tiempo. “Hemos examinado, con una perspectiva de largo plazo, cuáles son los activos más efectivos a la hora de cubrir esa inflación”. No se limitan a commodities como el oro o el efectivo, sino que el estudio cuantitativo 'How to Beat Inflation: A US Case Study' “propone ideas según el horizonte temporal del periodo inflacionista que se prevea, como el sector de la energía, que es una de nuestras apuestas sectoriales para los próximos trimestres; u otros sectores menos vulnerables que van a poder repercutir los precios, como el financiero”.