TRIBUNA de Robert Milano, Senior Investment strategist & head of EMEA Equity Business Development, AB. Comentario patrocinado por AllianceBernstein.

Los inversores en renta variable han sufrido importantes pérdidas este año y se enfrentan a una larga lista de nuevas incertidumbres. A pesar de las recientes perturbaciones del mercado, sigue habiendo buenas razones para seguir invirtiendo en renta variable.

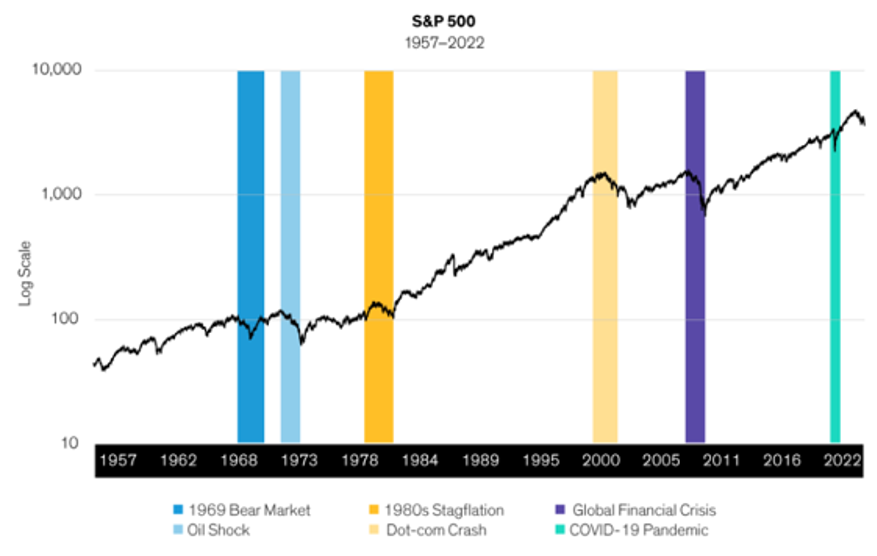

1. La renta variable suelen subir con el tiempo

Puede ser desconcertante subirse a la montaña rusa de la volatilidad de los mercados, y todavía existen riesgos, pero los hechos hablan por sí mismos: la renta variable ha sido históricamente rentable para los inversores pacientes en forma de revalorización de los precios a largo plazo. De hecho, intentar entrar y salir del mercado puede ser más costoso que aguantar en tiempos difíciles. Aunque el S&P 500 ha experimentado a lo largo de la historia episodios periódicos de volatilidad, la tendencia alcista a largo plazo es clara.

Renta variable americana: una marcha ascendente constante

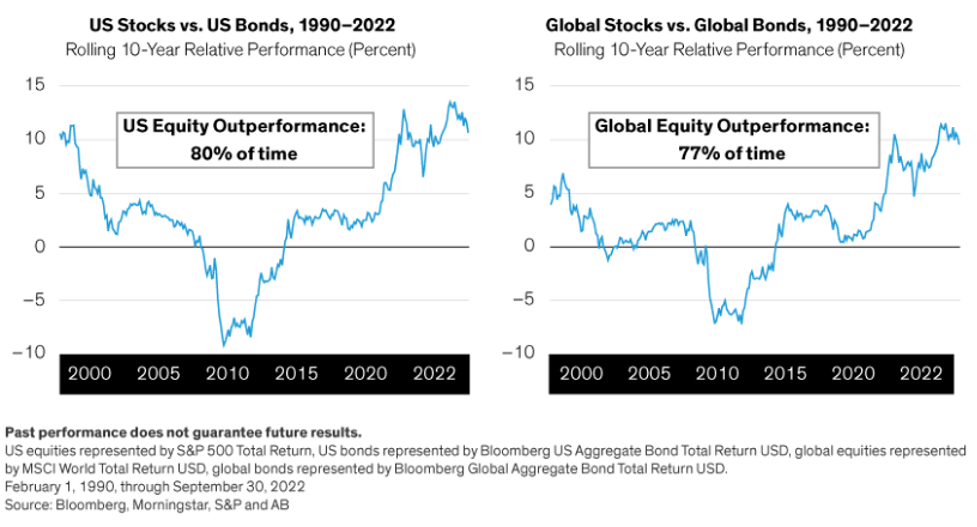

2. Para los inversores a largo plazo, la renta variable sigue siendo la mejor manera de aumentar el capital

Las asignaciones de renta fija son un componente fundamental para una estrategia diversificada y pueden servir de lastre cuando los mercados de renta variable dan un giro de 180 grados. Sin embargo, durante un periodo prolongado, las acciones siguen ofreciendo un potencial de crecimiento a largo plazo más atractivo. De hecho, si se observan los periodos continuos de 10 años desde 1990 hasta la actualidad, las acciones de gran capitalización superaron a los bonos con grado de inversión de EE.UU. aproximadamente el 80% del tiempo, mientras que las acciones globales de gran capitalización superaron a los bonos globales con grado de inversión más de tres cuartas partes del tiempo.

Las acciones han tenido un rendimiento superior a lo largo del tiempo

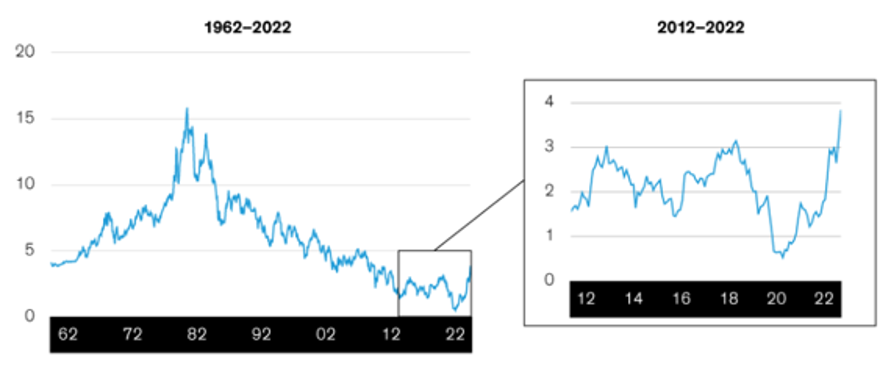

3. Los tipos de interés siguen siendo relativamente bajos, mientras que las acciones parecen tener un precio razonable

Aunque los tipos de interés han subido mucho en los dos últimos años, son bastante bajos desde una perspectiva histórica. Y aunque unos tipos más altos podrían frenar el crecimiento económico, creemos que hay poco riesgo de que los tipos suban hasta los máximos observados a principios de la década de 1980. Actualmente, los futuros de los fondos federales implican que el tipo de interés de los fondos federales alcanzará un máximo ligeramente superior al 5% a mediados de 2023. Sin embargo, incluso en el contexto de unos tipos más elevados, el rendimiento de las acciones supera tanto su propia media a largo plazo como el rendimiento del treasury a 10 años. Conclusión: creemos que las acciones siguen teniendo un precio razonable en relación con los bonos.

Los tipos de interés siguen siendo bajos desde un punto de vista histórico

4. A pesar de la presión sobre las valoraciones, los beneficios han resistido hasta ahora

Aunque los múltiplos se han visto afectados durante el pasado año, los beneficios empresariales han resistido relativamente bien, lo que sugiere que los excesos de valoración del pasado mercado alcista están sufriendo una corrección, especialmente entre las empresas tecnológicas no rentables. Sin duda, las decepciones han empezado a aparecer en los informes de beneficios del tercer trimestre, y los buenos resultados del sector energético han enmascarado las rebajas en otros sectores.

Sin embargo, en última instancia, creemos que un entorno menos especulativo podría dar más importancia a los fundamentos de las empresas. La gestión activa puede ayudar a descubrir empresas con fuertes flujos de caja, beneficios y resistencia de los márgenes que no sólo son capaces de resistir las perturbaciones del mercado, sino que también están posicionadas para obtener mejores resultados en una recuperación.

5. Los descensos de beneficios en entornos de alta inflación han sido históricamente leves

Dada la excesiva rigidez del mercado laboral, los analistas difieren sobre si la economía estadounidense está experimentando técnicamente una recesión. Sin embargo, aumenta la preocupación de que una política monetaria más restrictiva pueda acabar provocando una recesión en EE.UU. Europa también es vulnerable a la recesión, dada la aguda crisis energética de la región. El aspecto positivo es que los descensos de los beneficios empresariales de punta a punta durante las recesiones impulsadas por la inflación han sido históricamente leves. En concreto, durante los tres periodos inflacionistas que abarcan 1990, 2001 y 2007, los beneficios sólo disminuyeron un 15,3% desde el máximo hasta el mínimo. En comparación, los beneficios cayeron casi un 45% durante las recesiones de baja inflación(1).

6. Centrarse en empresas de calidad puede ayudar a amortiguar los efectos de la inflación

Uno de los enfoques más eficaces es buscar empresas de calidad con un amplio foso económico, un potencial de crecimiento secular y un fuerte poder de fijación de precios, todo lo cual puede dar lugar a una resistencia de los beneficios, incluso durante períodos inflacionistas. Los valores de alta calidad pueden encontrarse en una amplia gama de sectores e industrias.

7. Históricamente, las acciones se han comportado bien en períodos de inflación moderada

No es la primera vez que los inversores se enfrentan a una subida de precios. Afortunadamente, el historial es alentador. Una inflación moderada ha apoyado generalmente los múltiplos de la renta variable, y ésta ha ofrecido una sólida rentabilidad durante períodos de inflación moderada durante más de siete décadas. Por lo tanto, si la inflación se establece finalmente por debajo del 4%, creemos que las acciones deberían hacerlo bien.

8. El ligero posicionamiento actual en la renta variable podría proporcionar un soporte técnico futuro

Dado que el sentimiento del mercado en torno a la renta variable se ha vuelto negativo, muchos inversores han mantenido una asignación relativamente ligera en acciones, lo que ha frenado los rendimientos de la inversión. En lo que va de 2022, los fondos de renta variable distribuidos globalmente han registrado importantes salidas, con salidas casi constantes de los fondos de renta variable desde junio de 2022. Si los inversores detectan que la inflación está tocando techo y el sentimiento de los consumidores mejora, los flujos podrían invertir el rumbo, proporcionando a la renta variable un apoyo técnico muy necesario.

9. Las recompras de acciones estadounidenses han continuado a un ritmo vertiginoso

Solo en 2021, las empresas del S&P 500 recompraron la cifra récord de 882.000 millones de dólares en acciones. Hasta agosto de 2022, esa cifra ha superado los 500.000 millones de dólares. Además de mostrar confianza en las perspectivas de crecimiento de una empresa, las recompras pueden apoyar el valor de los activos al impulsar las ganancias por acción de una empresa. Como parte de una estrategia más amplia de retorno de capital que también puede incluir dividendos, las recompras de acciones pueden proporcionar una capa adicional de apoyo contra la volatilidad de las acciones.

10. Mantener el rumbo es una estrategia probada

Durante los periodos de turbulencia del mercado, puede ser tentador para los inversores reducir la exposición a la renta variable cuando el mercado se está vendiendo. Sin embargo, intentar cronometrar los mercados es una estrategia errónea, ya que los inversores tienden a reaccionar vendiendo cuando las acciones ya han perdido valor, con lo que bloquean las pérdidas. Por el contrario, es fácil perderse todos los beneficios de una recuperación si no se entra en el momento adecuado.

Si miramos dos décadas atrás, desde el 1 de octubre de 2002 hasta el 30 de septiembre de 2022, el MSCI World Total Return obtuvo una rentabilidad anualizada del 8,65%. Sin embargo, sin los cinco mejores días de mercado de ese periodo, su rentabilidad anualizada habría caído 197 puntos básicos hasta el 6,68%. En términos de dólares, la ausencia de esos cinco días habría reducido la ganancia total en 161 dólares por cada 100 dólares iniciales invertidos a lo largo del periodo de 20 años (Mostrar).

Quedarse al margen puede afectar a la rentabilidad

Puede parecer difícil mantenerse en el mercado cuando las pérdidas aumentan y la incertidumbre nos rodea, pero según la experiencia histórica a lo largo de múltiples crisis de mercado, mantener el rumbo puede ser una vía eficaz para beneficiarse de una recuperación del mercado.

Fuente:

1 Credit Suisse, U.S. Equity Strategy: CS Guide to Recessions, 17 de agosto, 2022

Las opiniones expresadas en este documento no constituyen análisis, asesoramiento de inversión ni recomendación de negociación y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones pueden cambiar a lo largo del tiempo.