TRIBUNA de Enrique Castellanos, FRM, MFIA, director del Instituto BME.

Una estrategia clásica para cubrir la cartera ante situaciones de incertidumbre es la compra de opciones put sobre índice. Es una estrategia simple y potente, sin embrago requiere de una decisión nada fácil, decidir cuál será el precio de ejercicio y vencimiento adecuados. A lo largo de este artículo os explicaré en qué consiste y lo que implica la elección de los diferentes precios de ejercicio y vencimientos.

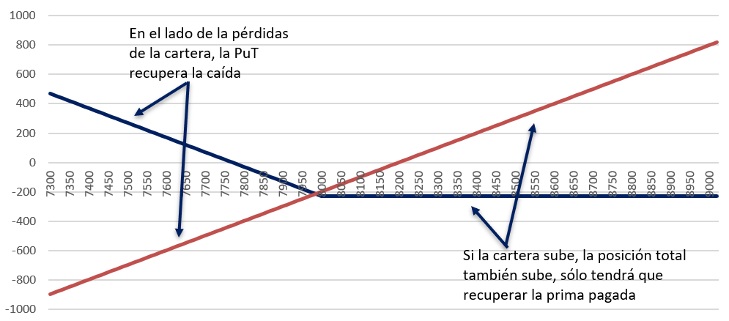

La estrategia de cobertura consiste en añadir una compra de put (posición bajista) a nuestra cartera (posición bajista). La compra de put es una posición asimétrica que tiene un lado ilimitado y otro limitado. Tal y como podemos apreciar en el siguiente gráfico, la cobertura sólo actuará en el caso de las caídas del activo subyacente.

En el caso de subidas, decidiremos no ejercer la opción put y perderemos solo la prima. Por tanto, es una posición alcista con las pérdidas limitadas, para que gane dinero la cartera netamente, tiene que subir el mercado más de lo que ha costado la cobertura. Esta estrategia funciona como un seguro, es decir, se contrata y si surge la necesidad (la contingencia) se ejerce, si no surge, se pierde la prima pagada.

Gráfico 1. Cobertura con compra de put

Realmente, esta estrategia es una compra de opción call y se suele llamar protective put. El precio de las opciones depende de varios parámetros: precio del activo subyacente, precio de ejercicio, tiempo a vencimiento, volatilidad, tipos de interés y dividendos. Estos dos últimos afectan muy poco a corto plazo por lo que vamos a obviarlos en nuestro análisis.

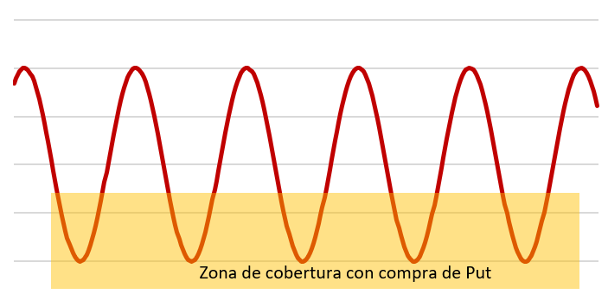

El nivel de volatilidad es muy importante para decidir si hacer la estrategia o no, ya que cuando sube la volatilidad, encarece mucho las primas y cuando baja las abarata. El problema es que cuando el mercado está alcista y las volatilidades por lo suelos, la gente no se acuerda de la put. La gente quiere cobertura cuando el mercado cae… error, ya que es ese preciso momento en el que la volatilidad sube y las primas son más caras. Efectivamente, el mercado y la volatilidad se mueven al contrario, cuando el mercado sube, bajan volatilidades y viceversa.

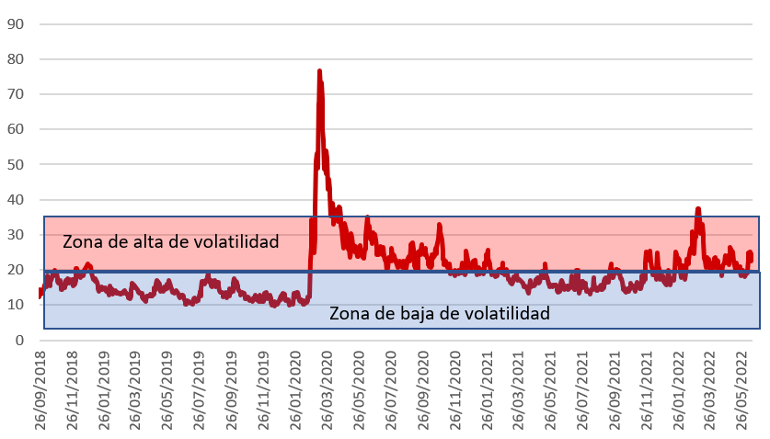

La volatilidad en el largo plazo no tiene tendencia, se dice que es un activo que tiene una fuerte reversión a la media: cuando está alta tiende a bajar y cuando está baja tiende a subir, tal y como podemos apreciar en el gráfico 2.

Gráfico 2. Patrón de movimiento de la Volatilidad

Es crucial para el éxito de la estrategia que las compras de put se hagan cuando las volatilidades están muy bajas por dos razones:

- La prima de las opciones put son más baratas.

- Si la volatilidad está muy baja, significa que el mercado ha estado subiendo mucho tiempo, en cualquier momento vendrá una noticia regular y los participantes del mercado ya tienen la excusa para recoger beneficios, que es cuando el mercado cae. Siempre pasa lo mismo, la única diferencia es que a veces las noticias son regulares, otras malas y otras muy malas, en función de esto, así será la violencia de las caídas.

En cuanto al precio de ejercicio, se puede elegir cubrir con put ATM (mismo nivel del activo subyacente) o put OTM (precios de ejercicio por debajo del subyacente). Las opciones ITM no suelen utilizarse para cubrir ya que son muy caras, y es muy complicado que se dé la circunstancia en la que pudiera ser interesante cubrir con compra de put ITM.

Básicamente consiste en elegir el nivel a partir del cual queremos estar cubiertos, cuanto más alejado del nivel del activo subyacente (por debajo) menos sensible es la cobertura, pero también es más barata. Si la prima es baja, menos tiene que recuperar el activo subyacente para que la cartera gane dinero. Vamos a explicar fundamentalmente cuatro posibilidades de cobertura:

- Compra de put 100%: el precio de ejercicio está al mismo nivel del activo subyacente.

- Compra de put 98%: el precio de ejercicio está un 2% por debajo del subyacente.

- Compra de put 95%: el precio de ejercicio está un 5% por debajo del subyacente.

- Compra de put 90%: el precio de ejercicio está un 10% por debajo del subyacente.

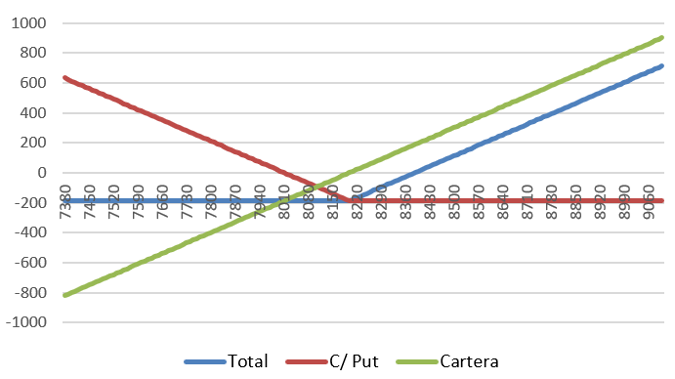

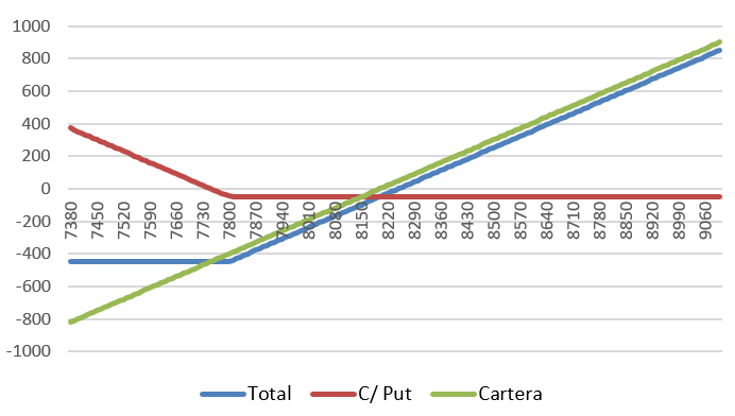

Gráfico 3. Compra de put 100%

De las cuatro posibilidades que vamos a explicar, cubrir con put 100% es la más cara. Fijaros en el gráfico que la prima pagada por la opción put (coste de la cobertura) es más o menos la máxima pérdida de la estrategia. Tiene la ventaja de que, a poco que caiga el activo subyacente, ejerceremos la put para recuperar. El inconveniente es que el mercado tiene que subir como mínimo el coste de cobertura para que se pueda empezar a ganar dinero de manera neta.

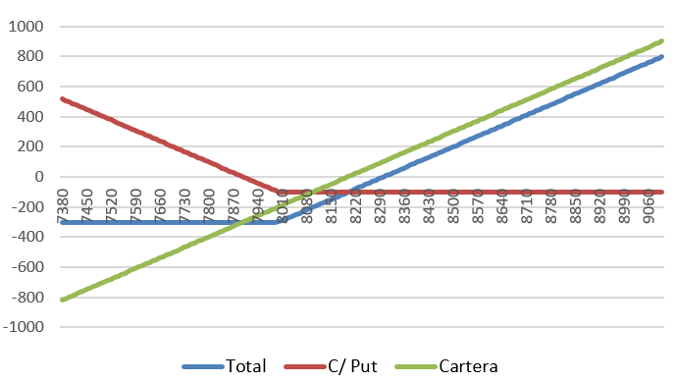

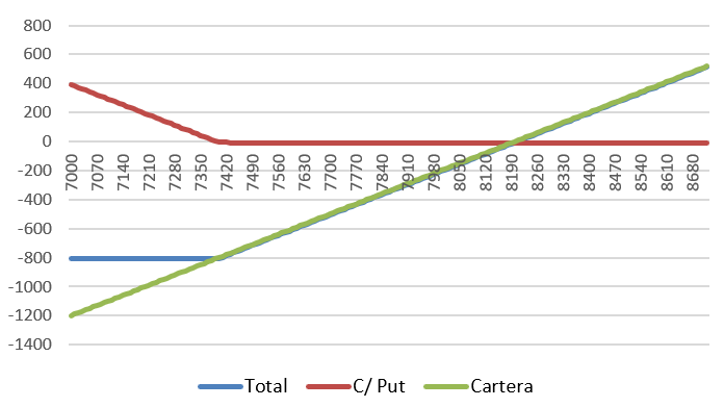

Gráfico 4. Compra de put 98%

La compra de opción put 98% es algo más barata y por tanto el activo subyacente tiene que subir menos para recuperar el coste de la cobertura. Sin embargo, las pérdidas máximas son más grandes, porque tiene que caer más de un 2% el activo subyacente para activar la cobertura.

Gráfico 5. Compra de put 95%

Para la compra de opción put 95% vale el mismo comentario que hemos hecho para la opción 98%. El coste de cobertura es todavía más barato, pero tiene que caer un 5% para activar la cobertura.

Gráfico 6. Compra de put 90%

La cobertura con compra de opción Put 90% ya se corresponde con estrategias de cobertura de eventos de baja probabilidad de suceso (Tail Risk). Hay gestores que, por las características de su estilo inversión, pueden tener pérdidas en cartera a lo largo del año. Es decir, al gestor no le preocupa en absoluto que en un determinado momento la cartera pierda un 6% o un 7%, es parte del negocio y cuando empiecen a tirar los activos que él ha seleccionado cuidadosamente, puede recuperar las pérdidas fácilmente.

Las correcciones del mercado son relativamente fáciles de subsanar, lo que no quieren es que la cartera se meta en problemas por un evento raro (cisne negro), caídas de un 15%-20% ya no son tan fáciles de recuperar en el corto plazo. Por esa razón tiene sentido esta cobertura. Extremadamente barata, y si hay un evento extremo funcionará a las mil maravillas, lo malo que es que esta cobertura no funciona con pequeñas correcciones del mercado. El precio de ejercicio tan alejado hace que tenga muy poca sensibilidad.

Otro aspecto interesante de la estrategia protective put tiene que ver con el precio de ejercicio, pero también con el plazo a vencimiento, ya que según se aproxima el tiempo a vencimiento pierden valor las opciones y cuanto más cerca del vencimiento más pierden. La caída del valor temporal no es lineal. A las opciones con más plazo les afecta menos el paso del tiempo, a opciones con corto plazo les afecta mucho el paso del tiempo.

Las opciones ATM (cobertura al 100%) será a quién más les afecte el paso del tiempo, ya que son las opciones con el valor temporal más alto. Según vayamos seleccionando precios de ejercicio más bajos (98%, 95% y 90%) cada vez tendrán menos valor temporal y por tanto serán menos sensibles al paso del tiempo.

La selección del vencimiento de la opción put, también es importante: cuanto mayor sea el plazo a vencimiento mayor será el coste de la opción. Por otro lado, el plazo también debe ir acorde a la caída, las correcciones del mercado suelen ser cortas en el tiempo, aunque intensas y violentas. Los participantes del mercado que los que le preocupan más las correcciones a corto plazo utilizarán precios de ejercicio más cercanos al 100%, mientras que a los que sólo le preocupan las caídas más fuertes utilizarán plazos más largos.

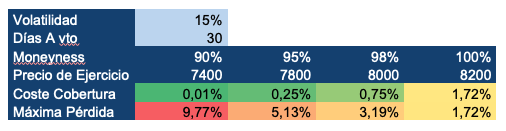

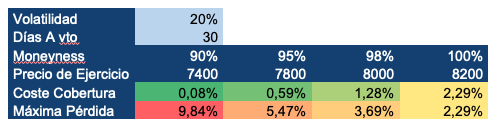

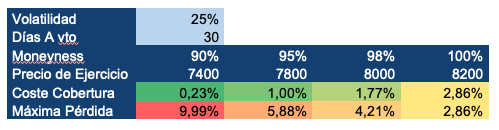

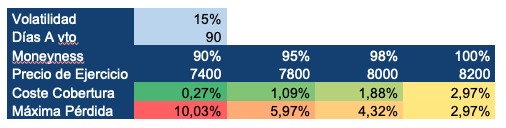

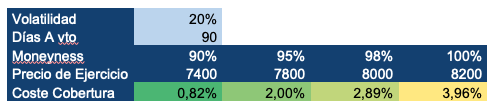

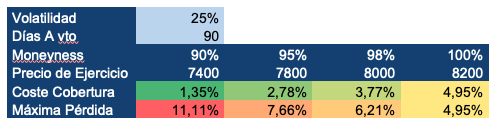

A continuación, vamos a poner una serie de cuadros para que veáis un pequeño resumen de todo lo comentado anteriormente. Fijaros en cada cuadro en el coste de cobertura y la máxima perdida correspondiente. Los cuadros están ordenados: Los tres primeros corresponden a opciones a 30 días a vencimiento y los tres siguientes a opciones a 90 días a vencimiento. Además, cada cuadro tiene un nivel de volatilidad: 15%, 20% y 25%. Estos niveles de volatilidad se corresponden en el IBEX 35 más o menos con: baja, media y alta volatilidad. Hemos supuesto que el IBEX 35 está a 8200 y hemos seleccionado los precios de ejercicio correspondientes, pero os ponemos el moneyness (100%, 98%, 95% y 90%) para que podáis extrapolar al nivel del activo subyacente que sea.

Cuadro 1. Compra de put a 30 días a vencimiento con 15% de volatilidad

Cuadro 2. Compra de put a 30 días a vencimiento con 20% de volatilidad

Cuadro 3. Compra de put a 30 días a vencimiento con 25% de volatilidad

Cuadro 4. Compra de put a 90 días a vencimiento con 15% de volatilidad

Cuadro 5. Compra de put a 90 días a vencimiento con 20% de volatilidad

Cuadro 6. Compra de put a 90 días a vencimiento con 25% de volatilidad

Para finalizar, me gustaría enseñaros el índice IBEX 35 Protective Put. Es un índice consistente en una compra de futuro de IBEX (indización al IBEX 35) a la que todos los meses se le añade una compra de opción Put de precio de ejercicio 98% y de vencimiento 30 días. Todos los meses se rola la posición.

Tal y como podéis apreciar en el gráfico que os ponemos a continuación, no es una estrategia adecuada para el largo plazo. Estar constantemente cubriendo la cartera no es una buena idea. Sin embargo, en gráfico también podéis ver lo bien que funciona cuando es necesario.

En términos generales, estrategia se parece bastante a la cartera (en este caso, el IBEX 35), ya que es una posición alcista, pero a través de una compra de call. Hay que tener en cuenta que, aunque el mercado no caiga, el valor de la opción sí lo hará, especialmente si la opción está cerca del ATM (100%).

Gráfico 7. IBEX Protective Put vs. IBEX 35 con Dividendos

Lo interesante es cubrir cuando la volatilidad es baja, ya que es cuando sabemos que en algún momento caerá el mercado y además es más barato cubrir. Puede que ese momento de caídas tarde en llegar, pero mientras no llegue el coste de la cobertura es muy bajo. Cuando la volatilidad es alta, cubrir es caro y ese roll over constante de la cobertura genera pérdidas. En términos generales podemos decir que la cobertura es interesante tenerla con niveles por debajo del 20% de volatilidad. Si sube por encima de este nivel, ya no es interesante tenerla. Al menos no con compra de put, podría ser interesante con un put spread o un risk reversal o mejor todavía, una venta de call, pero de eso hablaremos otro día.

Gráfico 8. Índice de volatilidad de opciones de IBEX 35 (VIBEX)

Espero que este artículo os pueda a ayudar a elegir vuestra cobertura ideal. No hay unas coberturas mejores que otras, depende del plazo, estrategia, expectativas, estilo de inversión, etc… lo bueno que tienen las opciones es que se adaptan perfectamente a las necesidades de todos, cada uno tenemos nuestro precio de ejercicio y vencimiento adecuado.