TRIBUNA de Enrique Castellanos, FRM, MFIA, director del Instituto BME.

Analizar qué está ocurriendo en el mercado de derivados otorga una información valiosísima, se utilicen o no los derivados. Ver qué está ocurriendo con la volatilidad implícita respecto de la realizada, cómo está la estructura de volatilidad o cómo se está moviendo el skew, nos puede dar pistas de qué está pasando en el mercado y obrar en consecuencia.

Uno de estos análisis tan valiosos, es el análisis de la posición abierta (también llamado Open Interest o sencillamente OPIN). Al igual que es muy importante tener en cuenta el volumen de mercado para saber si podemos confiar o no en la tendencia, el OPIN nos servirá para ver qué puntos de referencia toman los participantes del mercado. El volumen que se haya realizado en el mercado de derivados no nos da tanta información.

En primer lugar, definamos el OPIN: es el número de contratos vivos que no han sido compensados mediante la posición inversa. Como sabemos, en los mercados de derivados podemos entrar (abrir posición) vendidos en un contrato y tener que comprarlo para cerrarlo. Es decir, que no hay por qué seguir la lógica de comprar y luego vender, sino que se puede vender primero y comprar después. Lógicamente, cuando alguien vende o compra es porque otra persona realiza la operación opuesta. Las preguntas son: ¿esa persona que está vendiendo o comprando tenía posición previa y está cerrando posición o no? ¿Y su contrapartida está abriendo o cerrando posición?

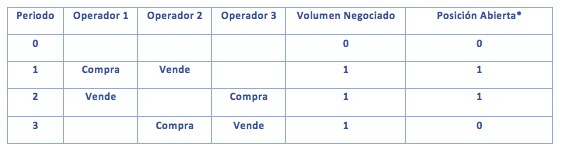

Si ninguno de los dos tenía posición previa, se ha abierto un nuevo contrato. Si uno de ellos abre posición y el otro cierra, se está traspasando la posición abierta. Y finalmente, si los dos tenían posición abierta están cerrando posición y por tanto se está destruyendo interés abierto. Veámoslo con un pequeño ejemplo en el cuadro 1.

Cuadro 1: ejemplo posición abierta

El primer día el operador 1 compra y el operador 2 vende. Ninguno de ellos tenía posición previa, por lo tanto, se negocia un contrato y hay una posición abierta que está relacionando al comprador con el vendedor. El segundo día, el operador 1 vende el contrato previamente comprado cerrando posición y, es el operador 3 quien se lo compra. Este operador 3 no tenía posición previa, por tanto, hay un traspaso de posición abierta. El segundo día vuelve a haber un contrato negociado, pero sigue habiendo una posición abierta. Finalmente, el tercer día el operador 2 compra (cierra posición abierta) y es el operador 3 el que vende y también cierra la posición abierta. El tercer día se ha negociado un contrato, pero hay cero de posición abierta. Se ha cerrado toda posición abierta.

Por otro lado, y antes de meternos a analizar la posición abierta, hay que comentar qué significa que se negocien opciones call y opciones put. Tradicionalmente se ha analizado la ratio call/put, es decir, cuantos call hay de posición abierta por cada put. Se ha dado por supuesto que si hay más call que put es que el mercado es alcista. Por el contrario, si hay más put que call, se supone que los operadores del mercado de derivados están tomando posiciones bajistas o cubriendo sus posiciones. ¿Esto es realmente así? Yo tengo mis dudas al respecto.

En el mercado de derivados existen los creadores de mercado (market makers) que son participantes del mercado que toman posiciones para ser contrapartida de operaciones. Su función es la de dar liquidez al mercado siendo la contrapartida de todos los participantes que quieran comprar o vender. Hay tantas referencias en el mercado de derivados (unas 25.000) que es imposible que todas tengan liquidez porque haya participantes en mercado con interés en todas esas referencias. De ahí que los mercados de derivados intentemos incentivar lo máximo posible la participación de estos creadores de mercado.

Cuando se abre mucha posición abierta en un determinado precio de ejercicio, la pregunta que yo hago es: ¿el creador de mercado ha comprado o vendido? Es difícil de determinar. Cada vez hay más personas y entidades con estrategias putwrite (venta de put) y buywrite (compra de subyacente más venta de Call OTM). Por tanto, el interés puede que haya sido por vender unas determinadas opciones put y que el creador de mercado haya comprado esas put. Por eso yo creo que la ratio call/put hay que tomarla con mucha cautela y creo que es mejor hacer un análisis profundo de la posición abierta.

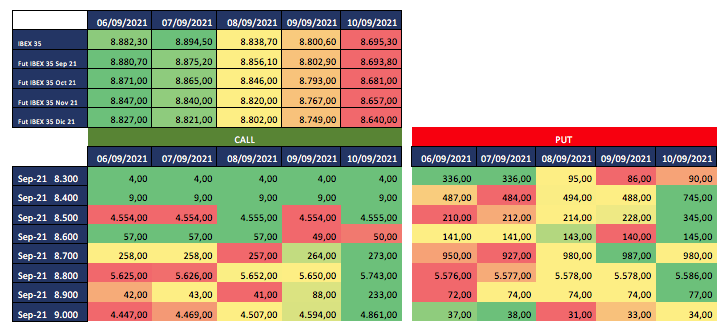

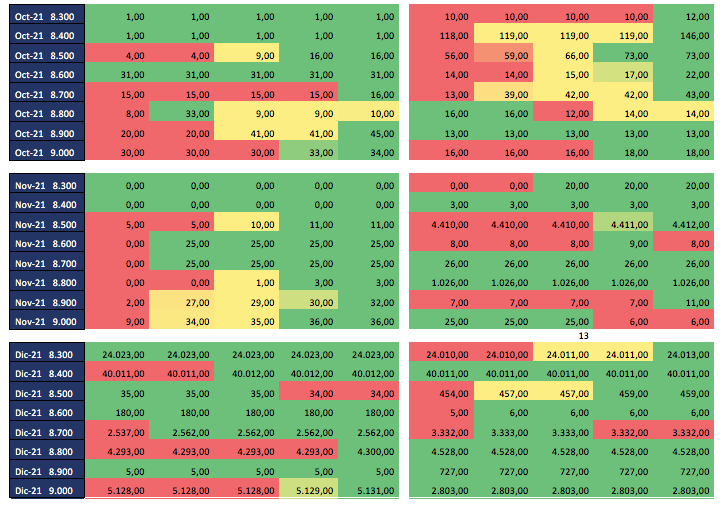

En el siguiente cuadro 2 os pongo una información que he recopilado del Boletín de la página web de MEFF. El boletín es completamente público, podemos extraer muchísima información de él.

Cuadro 2: Evolución de la posición abierta en las opciones de IBEX 35 más próximas al ATM durante la semana del 6 de septiembre de 2021

Como veis, he seleccionado sólo los precios de ejercicio más cerca del ATM. Podéis comprobar cómo los vencimientos trimestrales (marzo, junio, septiembre, diciembre) acumulan más posición abierta que el resto de meses. También es importante ver que hay determinados precios de ejercicio donde la posición abierta tiene un volumen excepcionalmente alto, son niveles del índice que están especialmente vigilados por los participantes del mercado para situar ahí las posiciones.

Otro tema importante del análisis del OPIN es poder detectar dónde (precio de ejercicio) se han realizado operaciones importantes. Lo cierto es que esta semana que he puesto de ejemplo, es una semana muy tranquila, pero imaginaros que un día aparece una posición abierta de 3000 en una opción call de un determinado precio de ejercicio y otros 3000 en otra call de otro precio de ejercicio distinto. ¿Será casualidad? No lo creo, puede que haya alguien (institucional seguro porque es una barbaridad de nominal) que haya decidido hacer una compra call spread en esos precios de ejercicio. En ese caso, creo que es interesante saber qué niveles están vigilando y que tipo de expectativas están teniendo estos importantes participantes del mercado.