TRIBUNA escrita por Patricia Juárez y Manuel Carmona, abogados del Área Jurídica de Analistas Financieros Internacionales (Afi)

Existen aproximadamente 1000 millones de personas sin capacidad de acreditar su identidad. Una de las metas de los Objetivos para el Desarrollo Sostenible es el de proporcionar acceso a una identidad jurídica para todos, como derecho básico y elemental para las personas. En este contexto, ¿puede la tecnología facilitar el acceso a la identidad de la persona? ¿Podemos hablar de identidad digital?

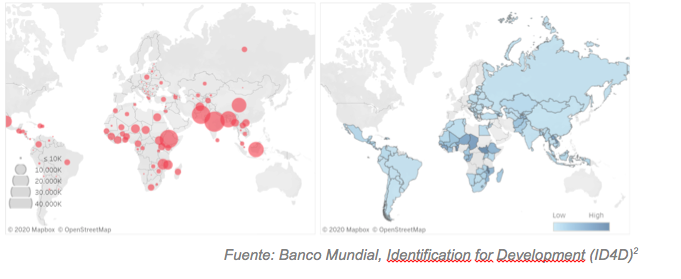

1000 millones de personas. Esa es la cifra aproximada de personas que, de acuerdo con los datos del Banco Mundial[1], no pueden demostrar su identidad. Este elevado número de personas puede encontrar importantes dificultades para acceder a algunos servicios básicos, tales como los servicios financieros o de comunicación, y pueden encontrar limitaciones en cuanto a su actividad económica (por ejemplo, para la obtención de autorizaciones y licencias) o en relación al acceso a sistemas de salud y bienestar.

En este contexto, la meta 16.9 de los Objetivos para el Desarrollo Sostenible (ODS) aspira a proporcionar antes de 2030 acceso a una identidad jurídica para todos, configurándose, por tanto, el derecho a la identidad como un derecho básico y elemental para el ciudadano. Considerando que, como es sabido, nos encontramos en plena Revolución Digital, podríamos preguntarnos: ¿puede la tecnología facilitar el acceso a la identidad de la persona? Quizá esta cuestión tenga más relevancia, si cabe, tras el proceso de aceleración digital, impulsado en gran parte por la COVID-19, y que ha tenido un fuerte impacto en distintos niveles y sectores. ¿Podemos hablar de identidad digital?

Es evidente que las tecnologías relacionadas con la información y las comunicaciones han modificado, o ampliado, el propio concepto de identidad. Esta y otras cuestiones relacionadas se han tratado en el ID Foro[3], espacio de debate sobre tendencias de identidad digital y servicios digitales. En dicho foro se ha resaltado la necesidad de impulsar las sinergias entre los actores de la sociedad digital, situando la tecnología como elemento clave, y se ha indicado que la “persona digital se compone de varias identidades digitales, estando a su vez cada una de estas identidades representada por uno o varios identificadores y atributos que son únicos en un contexto específico” [4].

Asimismo, se ha señalado que la innovación en el acceso a servicios financieros implica una adecuada gestión de la identidad digital, pues las instituciones financieras deben conocer al usuario, comprobando su identidad (KYC, Know Your Client). Por esta razón, es necesario implantar un proceso de onboarding digital basado en un sistema de identificación segura y remota, y que se mantenga a lo largo de la relación con la entidad, y no solo al inicio de la misma. Además, las entidades financieras han reforzado los sistemas de consulta in-house, con la finalidad de evitar cualquier modalidad de trámite presencial a través del procedimiento web2web.

Si bien este proceso de digitalización ya era aconsejable antes de la crisis de la COVID -19, hoy se ha convertido en una necesidad. En este sentido, gran parte del éxito de los neobancos se encuentra en su capacidad de mejorar la experiencia del usuario, más rápida y eficiente, además de trasladar el encuentro físico al mundo digital. Podemos afirmar, por tanto, que las soluciones digitales se han convertido en una herramienta de captación de clientes, que pueden ser clave para el buen funcionamiento del negocio.

Por otra parte, en el marco de la identidad digital, resultan especialmente relevantes (i) el modelo de identidad digital propuesto por Alastria[5] para su uso en servicios digitales, incluso más allá de la propia tecnología blockchain e inspirado en el concepto Self Sovereign Identity (SSI), y (ii) su equivalente en América Latina y el Caribe, LACChain[6]. Destacan en ambos modelos los beneficios para las personas, tales como la reducción de costes, la inclusión o la experiencia de usuario, así como para el sector público y privado, muy relacionadas con la reducción de costes o la mejor gestión de los datos para su posterior análisis, entre otras.

En conclusión, lo que sí podemos afirmar a día de hoy es que, sin duda, la identidad es ya un activo que cada día adquiere mayor importancia, y que en el “en el futuro la identidad será la materia prima más valiosa para los ciudadanos y ésta existirá principalmente online”[7]. ¿Estamos preparados? Queda, sin duda, mucho camino por recorrer para que la identidad digital presente un alto estándar de confianza, de seguridad e interoperabilidad, todo ello con un estricto respeto de la privacidad de los ciudadanos. Para poder seguir avanzando, es fundamental la definición de un marco regulatorio adecuado y robusto, resultado de la colaboración de todos los actores que intervienen en la sociedad digital. De esta forma, podremos superar con éxito las barreras tecnológicas, de accesibilidad o culturales mediante la adopción de medidas específicas en un contexto global. Solo así podremos alcanzar, al menos en Europa, el tan deseado Mercado Único Digital[8].

[1] Datos de 2018. Recursos disponible en: https://id4d.worldbank.org/global-dataset

[3] Celebrado los días 17, 18 y 19 de noviembre de 2020. IDForo es una organización sin fines de lucro con la misión de difundir conocimiento y experiencias sobre servicios electrónicos, identidad digital y firma electrónica. Información adicional: https://www.idforo.com

[4] Allende López, M. (2020), Identidad Digital auto-soberana. El futuro de la identidad digital: auto-soberanía, billeteras digitales y blockchain, pág. 12, © 2020 Inter-American Development Bank. Disponible en: https://publications.iadb.org/publications/spanish/document/Identidad-digital-auto-soberana-El-futuro-de-la-identidad-digital-Auto-soberania-billeteras-digitales-y-blockchain.pdf

[5] Alastria es una asociación sin ánimo de lucro que fomenta la Economía Digital mediante la promoción de tecnologías Blockchain. Información adicional en https://alastria.io

[6] LACChain se configura como alianza global integrada por diferentes actores del entorno blockchain, liderada por el Laboratorio de Innovación del Grupo BID (BID Lab) para el desarrollo del ecosistema blockchain. Información adicional en https://www.lacchain.net/home

[7] Cohen, J.; Schmidt, E. (2014). El futuro digital, Madrid, ed. Anaya Multimedia.

[8] Al respecto, consultar https://www.consilium.europa.eu/es/policies/digital-single-market/