TRIBUNA de Flavien del Pino, director, BDL Capital Management España. Comentario patrocinado por BDL Capital Management.

Observamos un cambio de régimen: los tipos vuelven a subir tras diez años de baja ininterrumpida. La inflación es la causa de este movimiento y nadie puede predecir cuando se detendrá. Hay que tener en cuenta las implicaciones de unos tipos más altos a la hora de elegir el producto financiero adecuado. Anticipamos tres fenómenos:

- El precio de todos los activos baja cuando suben los tipos de interés. Y cuanto mayor sea la duración de estos activos, mayor será la caída de los precios. Por lo tanto, hay que evitar invertir en empresas con poco flujo de caja en los próximos años.

- En segundo lugar, la subida de los tipos de interés hace que la rentabilidad del efectivo sea más atractiva. Donde antes costaba dinero tener efectivo, ahora es una fuente de beneficios.

- En tercer lugar, una normalización de los tipos implica un mayor coste del capital que, de nuevo, proporciona un ancla para las valoraciones. Cuando los tipos están en cero o incluso en negativo, los incentivos para invertir son tan fuertes que el precio de ciertos activos a veces se vuelve aberrante. Con tipos más altos, el razonamiento más racional sobre las valoraciones absolutas y relativas entre dos activos vuelve a ser relevante.

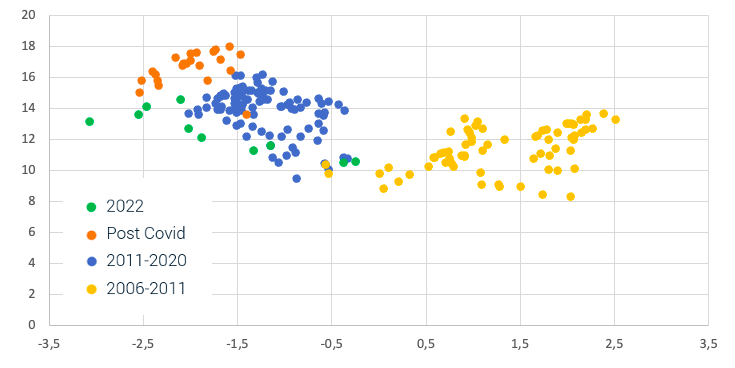

Tipos reales europeas vs PE 12m fwd

El long-short: un producto ideal en este entorno

Estos tres fenómenos explican porque el long-short es un producto ideal en un entorno de normalización de tipos.

- La originalidad del long-short es la siguiente: comprar valores (cartera larga) y vender en corto otros valores (cartera corta). Así, el fondo long-short se beneficia de la volatilidad de los mercados y aporta descorrelación.

- En segundo lugar, el rendimiento esperado de los long-short se beneficia directamente de la subida de los tipos de interés. La liquidez obtenida de la cartera corta es remunerada. Nuestros cálculos muestran que un long-short clásico está indexado en un 60% al alza de tipos. Por ejemplo, esto significa que si los tipos suben un 3%, la rentabilidad del long-short aumenta un 1,8% al año, en igualdad de condiciones.

- Por último, el retorno del ancla de valoración es una parte fundamental de la justificación del long-short. La estrategia del producto consiste en seleccionar empresas infravaloradas en la cartera larga e identificar empresas sobrevaloradas en la cartera corta. Desde el momento en que los tipos están a cero, la inversión se convierte en especulativa y el punto de referencia de valoración desaparece. Las burbujas financieras se desarrollan en segmentos temporalmente favorecidos por los inversores.

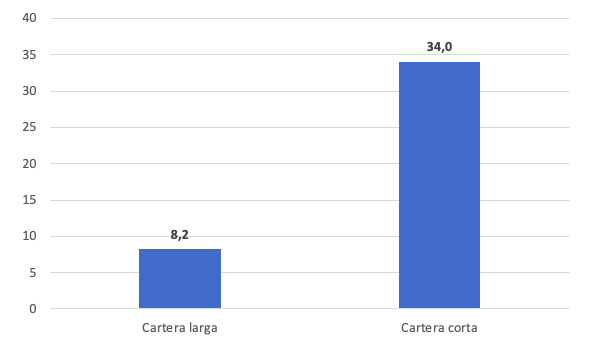

BDL Rempart - PER 2023 de las carteras

Para que funcione, el long-short necesita de un entorno en el que la asignación de capital sea racional. Con la subida de los tipos de interés, el coste del capital se normaliza y vuelve esta necesaria racionalidad en los flujos de capital. Muchos fondos long-short lo han pasado mal durante esta década de tipos de interés cero. Pero los que han sido capaces de adaptarse encuentran ahora condiciones muy atractivas para el rendimiento. El producto es ideal en el entorno actual.

¿Qué es BDL Rempart?

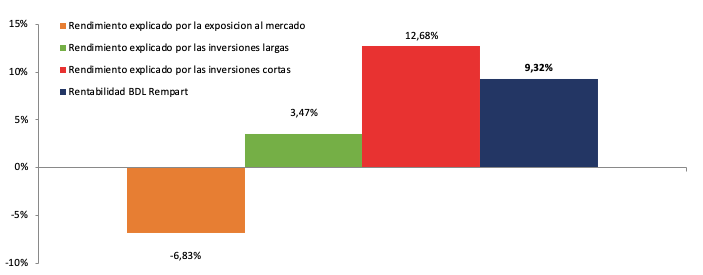

BDL Rempart es un fondo long/short de análisis fundamental, que invierte en renta variable europea en ambas partes de la cartera, larga y corta. En 2021 el fondo obtuvo una rentabilidad del 16% y desde el inicio del año 2022 la rentabilidad acumulada es del 9,32%(1). El tamaño del fondo es de EUR650m y tiene un track record de 17 años.

Desde el principio del año, hemos conseguido crear alpha gracias a la combinación de ambas carteras, la corta y la larga. El fondo se ha visto beneficiado de importantes dispersiones en las valoraciones que existen ahora en Europa.

BDL Rempart - Atribución de rendimiento 2022 ytd

Notas:

1 las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras