TRIBUNA de Enrique Castellanos, FRM, MFIA, director del Instituto BME.

Creo que hoy en día nadie duda de la importancia que tiene el clima, y el impacto que puede tener en los negocios. Estamos asistiendo a eventos cómo filomenas, inundaciones, desbordamientos de ríos, tornados, olas de calor, incendios, etc… que provocan pérdidas millonarias tanto en negocios como en familias. Sólo algunos están cubiertos por algún seguro que mitiga algo la pérdida, por supuesto nunca reestablece la situación original, un drama en lo económico y en lo personal.

Los raros eventos climáticos comentados anteriormente son cada vez más frecuentes, de ahí que cada vez más haya más concienciación con este problema del cambio climático.

Los avances que se han hecho en los últimos años en cuanto a los acuerdos y compromisos de los países para combatir el cambio climático y evolucionar hacia una progresiva descarbonización de la economía mundial son claramente insuficientes y decepcionantes. Ahora que recientemente hemos tenido la 26ª Conferencia de las Naciones Unidas sobre el Cambio Climático (COP26) en Glasgow, hemos vuelto a sufrir una nueva decepción en los acuerdos alcanzados, ya que suelen tener más importancia las tensiones políticas entre países que el tomar decisiones valientes que solucionen el acuciante problema del calentamiento global y los desequilibrios que está generando.

Dado que los dirigentes políticos son incapaces de llegar a acuerdos que pongan solución de manera eficaz y rápida, todos ponemos el foco y las esperanzas en las iniciativas privadas que son cada vez más importantes. Así, se ha desarrollado una industria financiera que impulsa la creación y lanzamiento de nuevos productos financieros cada vez más adaptados a las regulaciones de integración de criterios ambientales, sociales y de gobernanza (ASG) en las empresas.

Aprovechando toda esta actualidad, se me ha ocurrido presentaros hoy un producto financiero muy curioso y que creo que es de gran utilidad, aunque ciertamente no se utiliza demasiado, probablemente por desconocimiento. Son los derivados climáticos o weather derivatives. Principalmente existen dos tipos: de precipitaciones y de temperatura. Estos derivados climáticos tienen una característica básica: no tienen un subyacente sobre el que se pueda invertir, no podemos invertir en agua de lluvia o en aumentos de temperatura, ya que no se pueden almacenar. No existe una base en la que invertir.

Cuando pensamos en este tipo de derivados hay que cambiar un poco nuestro modo de pensar en productos financieros tradicionales donde los derivados tratan de cubrir el precio del subyacente, aquí se trata de cubrir las consecuencias o efectos que tienen, por ejemplo, las pérdidas que puede tener una empresa energética en la venta de electricidad si la temperatura durante un mes de invierno es anormalmente alta. Al no existir la posibilidad arbitraje, se complica su posible negociación en un mercado ya que no puede haber creadores de mercado (market makers) y hay que conseguir que los participantes del mercado creen la liquidez del producto.

La buena noticia es que existen muchas industrias y sectores con intereses contrapuestos en lo que al clima se refiere. Lo que puede ser malo para una empresa energética puede ser bueno para una empresa turística. Existen muchos negocios cuyas ventas tienen una dependencia directa de las condiciones meteorológicas.

El problema es que todos esos negocios con intereses contrapuestos deben concentrarse en un área relativamente pequeña que es donde se toman las mediciones. Dado que estos derivados climáticos cubren las consecuencias ocasionadas por las condiciones meteorológicas, se tiene que estar relativamente cerca de los puntos de medición de esas condiciones para que se pueda establecer una relación causa-efecto.

Bueno, ya llevas un rato leyendo y todavía no te he explicado cómo funcionan. Vamos allá, me voy a centrar en los basados en la temperatura, ya que son lo que más se negocian, de hecho, se negocian en el Chigago Mercantile Exchange (CME). CME fue el primer mercado en lanzar este tipo de productos en 1999 y en 2007 también lanzó derivados sobre huracanes.

Estos derivados de temperatura dependen de unos índices: HDD, CDD y CAT. Estos índices se calculan actualmente en el CME sobre nueve ciudades de EE.UU., dos europeas y una asiática. A saber: Atlanta, Chicago, Cincinnati, New York, Dallas, Las Vegas, Minneapolis, Sacramento, Portland, Londres, Amsterdam y Tokio.

Los contratos en los meses invierno están basados en Heating Degree Days (HDD) y los de verano en Cooling Degree Days (CDD).

El concepto de Heating Degree Days está basado en el hecho de que los centros comerciales y edificios de oficinas suelen estar a una temperatura de confort de 70 grados Fahrenheit, mientras que la media diaria externa esté por debajo de 65 grados Fahrenheit. Para que no te vayas a buscar a Google cuánto es un grado Fahrenheit, ya que te lo digo yo: a los grados Fahrenheit le restas 32 y multiplicas por 5/9 que es 0,55. 70-32=38 x 0,55=21 grados Celsius. De ahora en adelante utilizaré F y C para referirme a ellos.

Cada día con una temperatura media por debajo de 65 grados ºF (18 grados ºC) se cuenta como un Heating Degree Day, es decir, que hay que encender la calefacción. Y, al contrario, cada día que la temperatura media esté por encima de 65 grados ºF hay que poner el aire acondicionado, Cooling Degree Day. Matemáticamente sería:

Por ejemplo, si un día ha hecho de media (de 12 de la noche a 12 de la noche) de 40 grados ºF, ese día el HDD es 25 (65-40) y el CDD es 0. Si la temperatura media fuera superior a 65, el HDD sería 0. Mensualmente los índices HDD y CDD son simplemente la suma de cada día. Por ejemplo, un mes de 30 días con una temperatura media de 40 grados ºF, el índice acumulado HDD sería igual a 750 (25x30).

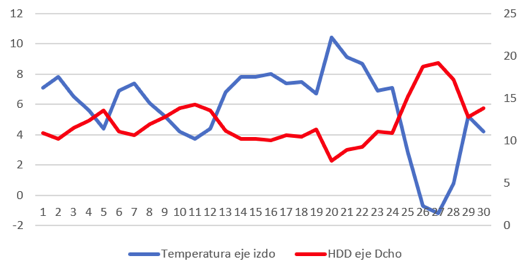

Cuanto más baja sea la temperatura, más alto será en índice HDD y cuanto más alta sea la temperatura, más alto el índice CDD. En el siguiente gráfico podéis ver un ejemplo de cómo evoluciona la temperatura media diaria en un mes de enero cualquiera en Madrid y sus correspondientes HDD, en grados C.

Cuadro 1: temperatura diaria de enero en Madrid y HDD

Los futuros tienen un multiplicador de 20$. Así, un futuro tendría en nominal de 750 x 20$ = 15.000$. También está el índice CAT (Temperatura Media Acumulada), muy utilizado para la ciudad de Tokio y algunas europeas en verano, por eso se suele expresar en grados ºC. Esté índice es la acumulación de las temperaturas diarias. Por ejemplo, si de los 30 días de un mes, 10 días ha hecho una media de 22 grados, otros 10 una media de 23 y otros 10 una media de 24, el índice CAT sería 690 (22x10+23x10+24x10).

También se pueden negociar strips estacionales tanto de HDD, CDD o CAT que suelen comprender los meses de verano (de mayo a septiembre) o invierno (noviembre a febrero). Tienen la ventaja de que se negocian todos de golpe. Obviamente, para poder utilizar estos productos como cobertura, hay que establecer la relación económica que tienen los negocios con la propia temperatura. Una regresión lineal, con los inconvenientes que todos sabemos que tienen, ya que es muy difícil que haya una relación perfecta entre, por ejemplo, la variable ventas y la temperatura.

Supongamos, por ejemplo, que el futuro enero 2022 HDD de Dallas cotiza a 510 y una empresa eléctrica de la zona tiene 1000 futuros vendidos. ¿Por qué los tiene vendidos? Pues porque cuanto más frio haga la gente encenderá más la calefacción y más ingresará. El riesgo que tiene esta empresa es que la temperatura sea más templada, por eso vende los futuros:

- Si el índice HDD finalmente es de 420 la liquidación sería:

1000 contratos X 90 puntos HDD X 20$ de multiplicador = 1.800.000$

- Si el índice HDD finalmente es de 610: la liquidación sería:

1000 contratos X -100 puntos HDD X 20$ de multiplicador = -2.000.000$

Como veis el funcionamiento es muy simple, como cualquier otro futuro, se compran o venden en función del riesgo que se quiera cubrir. Lo que es algo más difícil es establecer una relación entre la temperatura y los ingresos del negocio, ya que habitualmente hay más variables que afectan, no sólo la temperatura. Por esta razón, las coberturas que se pueden hacer no son exactas, será coberturas como se suelen denominar “sucias”, pero no por ello dejan de tener una buena efectividad y ser estos productos una alternativa estupenda para cubrir los riesgos de efecto del cambio climático.