Llevamos tres años hablando de las valoraciones atractivas en las small caps, pero esa revalorización no termina de materializarse. A pesar de ello el mensaje que trae Michele Ward a los clientes es uno de oportunismo. “Creemos que 2024 finalmente será el año de las small caps estadounidenses. Estamos en su mejor momento”, afirma la especialista de producto de US Smaller Companies Equity de T. Rowe Price. Y se respalda en la confluencia de tres factores: valoraciones, oportunidades y macroeconomía.

Es la gran diferencia respecto a otros ejercicios donde las small caps estaban baratas, que ahora la economía es un viento de cola. Como bien señala Ward, los datos de diciembre muestran un repunte del sentimiento de los hogares estadounidenses. Y esa mejora de los ánimos entre la población también se aprecia en las cifras de consumo ya que las ventas en la temporada de Navidad fueron positivas.

A nivel de fundamentales, las pequeñas compañías también hicieron los deberes durante los últimos años de tipos bajos. “Powell avisó de que su intención era subir los tipos con fuerza y las empresas estadounidenses escucharon su advertencia”, cuenta Ward. Así, al igual que los consumidores refinanciaron sus hipotecas fijas a tipos atractivos las compañías americanas de pequeña capitalización ampliaron el plazo medio de madurez de su deuda. Ahora el 42,6% de la deuda del Russell 2000 vence entre 2025 y 2027 y un 27,9% en 2028-2032.

El nearshoring como viento de cola

El segundo factor que menciona Ward es el panorama de oportunidades que detecta. Una tendencia estructural que ha nacido tras la pandemia es el cambio de dirección del péndulo de la globalización. El reshoring o nearshoring es la reversión de años de externalización de las fábricas y cadenas de suministro. Las compañías ya no quieren volver a correr el riesgo de tener que parar su producción porque una parte de la cadena al otro lado del mundo tiene problemas.

Estamos ante una tendencia que generará billones de dólares en inversión en infraestructura en Estados Unidos. Y esto crea una oportunidad para las small caps americanas, asegura Ward. “Dado que los costes son mucho más altos, lo que antes eran 20 trabajadores en la fábrica de China ahora son dos o tres en la de Estados Unidos”, cuenta la experta. Por eso una de las ideas que están incorporando al T. Rowe Price Funds US Smaller Companies Equity Fund, que este año es de los pocos fondos que cuenta con el Rating FundsPeople+, son las empresas industriales que fabrican la maquinaria o tecnología que permite a empresas mejorar la eficiencia y productividad de sus trabajadores.

Y no estamos hablando de un fenómeno sectorial. El reshoring está ocurriendo a lo largo de múltiples industrias. “Eso crea un potencial para la economía estadounidense que podría durar una década”, defiende Ward.

¿Un suelo en las small caps?

Y, por último, las valoraciones. Está el hecho de que a los niveles actuales las small caps descuentan un escenario de recesión dura, según los cálculos del equipo gestor, mientras que el S&P 500 descuenta incluso una recuperación modesta.

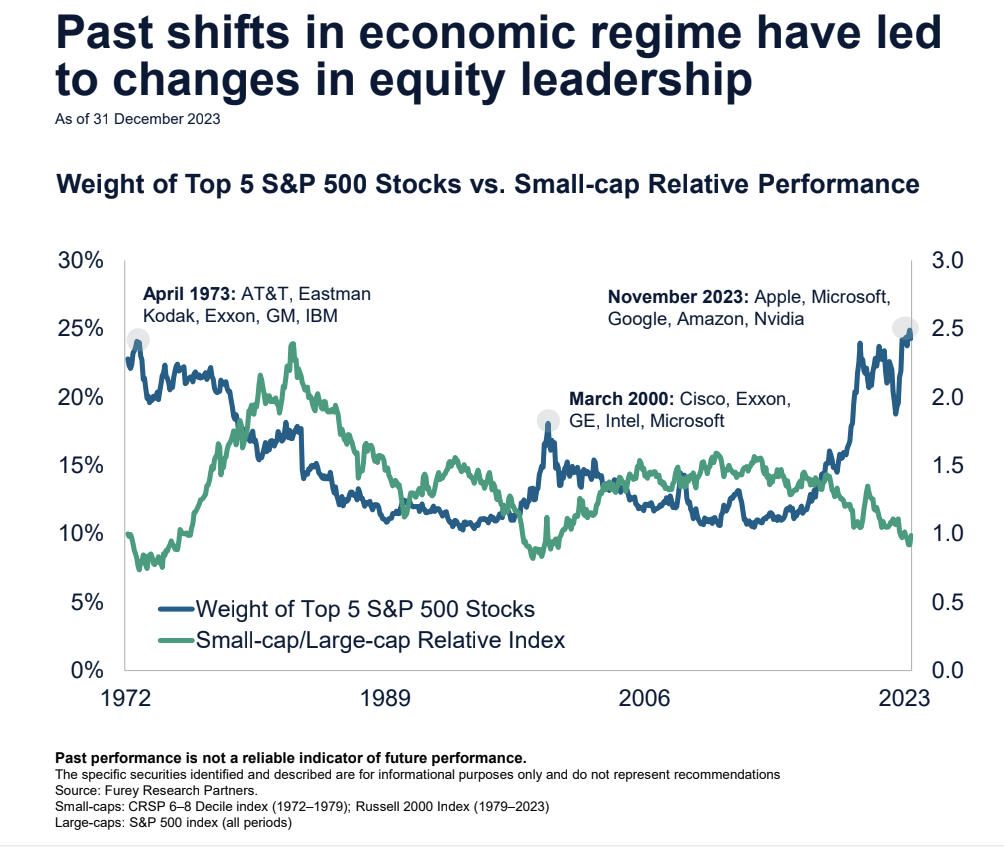

Pero es que Ward también destaca un factor técnico: el diferencial que se ha abierto entre el peso en el S&P 500 de las cinco mayores compañías y el performance relativo de las small caps frente a las large caps. La última vez que tocó el umbral del 25% como sucedió el año pasado fue en 1972. Y ese punto coincidió con el suelo en las small caps. En otros periodos en los que ese diferencial se ensanchó bastante también fue un punto de inflexión positivo para la clase de activos.

T. Rowe Price: pioneros en small caps

Lanzado en 2001, el T. Rowe Price Funds US Smaller Companies Equity tiene más de dos décadas a sus espaldas. Pero el histórico de T. Rowe Price en la clase de activos se remonta a mucho antes. La gestora creó en 1960 el New Horizons Fund, uno de los primeros fondos en invertir exclusivamente en valores de pequeña capitalización. Nació incluso antes de la creación del propio índice Russell (1984). Desde entonces la firma estadounidense ha seguido ampliando su gama small caps y ya cuenta con varios productos históricos en el segmento, como el Small Caps Core (de 1992) o el Small Caps Vale (1988).

Ese más de medio siglo de experiencia en el segmento nutre el estilo de gestión del T. Rowe Price Funds US Smaller Companies Equity: análisis propio para generar ideas de alta convicción. Es uno de los fuertes que ha ido cultivando la gestora en estas décadas, su potente equipo de 60 analistas especializados por sector. “En muchos casos conocemos mejor a las compañías que su propio consejero delegado o director financiero”, bromea Ward. Y es que la gestora ha acompañado desde sus inicios a muchas de las compañías que hoy son una referencia en el mercado estadounidense. Chipotle, Tesla, Salesforce, Netflix o Starbucks son solo algunos de los nombres presentes en las carteras de small caps de T. Rowe Price hace más de 15 años.

Otro elemento diferencial del T. Rowe Price US Smaller Companies Equity es el índice que toman como referencia. Muchos homólogos se comparan con el índice Russell 2000, que actualmente representa a empresas de pequeña capitalización de hasta aproximadamente 6.000 millones de dólares. Cuando T. Rowe Price lanzó la estrategia US Smaller Companies, eligieron en su lugar el índice Russell 2500, que hoy incluye empresas de hasta 18.000 millones de dólares.

Y esta es una de las claves de la Consistencia del fondo a largo plazo. Porque tener un sesgo más amplio que otros fondos puros de small caps no solo les permite acompañar durante más tiempo a las compañías en su trayectoria de crecimiento y ampliar su universo, sino que también ha suavizado las caídas en periodos de corrección, con un máximum drawdown y una volatiloidad menor, según su análisis.