Em termos gerais, os hedge funds agrupam-se em quatro categorias principais segundo o seu estilo de investimento e o tipo de exposições que têm. Estas são: Equity Long/Short, Macro, Valor Relativo e Event Driven. A sua amplitude e diversidade torna difícil para alguns investidores desenvolver um método de seleção e investimento nestes produtos. Além disso, a baixa persistência no rendimento competitivo dos gestores de hedge funds do quintil superior em períodos de um ano realça a dificuldade de os selecionar com base na rentabilidade passada.

Dispersão da rentabilidade dentro das categorias de hedge funds

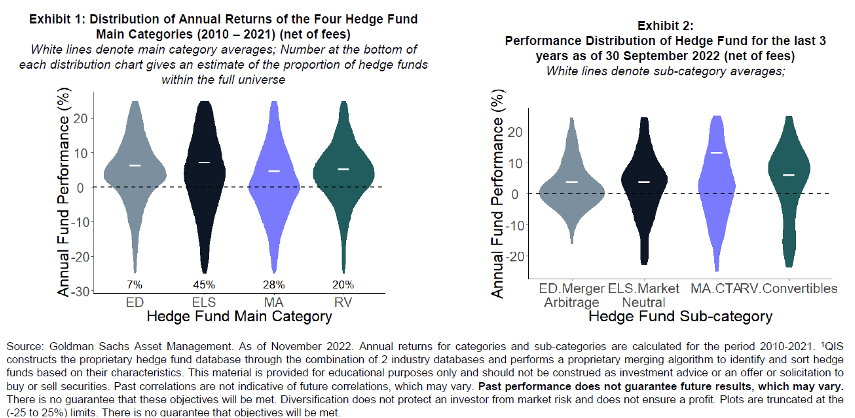

Após a criação da própria base de dados de hedge funds da Goldman Sachs AM, a gestora analisou a rentabilidade de mais de 3.000 produtos que gerem, no total, mais de dois biliões de dólares em ativos. O estudo intitulado Performance Distribution and Persistence within Hedge Funds analisa o retorno anual dos hedge funds individuais com pelo menos nove meses de informação em cada ano desde 2010. De seguida, cada hedge fund foi agrupado em categorias principais e subcategorias.

Uma das conclusões é que, ao longo dos anos, os diferentes ciclos de mercado e contextos de risco criaram oportunidades variáveis que favoreceram determinados grupos de hedge funds em determinados momentos. A análise das rentabilidades anualizadas de cerca de 3.000 produtos durante os últimos 11 anos mostra diferenças significativas na distribuição dos retornos entre as diferentes categorias de hedge funds.

Panorama recente

Analisando a evolução da rentabilidade dos últimos três anos (gráfico 2), observam-se variações não só em termos da estratégia que empregam, mas também na forma como os seus retornos variam em função de diferentes contextos de mercado. Por exemplo, nos últimos anos, os retornos da categoria de hedge funds de arbitragem de fusões têm estado relativamente enviesados para o sentido positivo, dado o nível recorde de atividade de negociação em 2021. Ao captar o prémio obtido por assumir o risco de transação em objetivos de aquisição de ações, esta subcategoria pretende aumentar a rentabilidade de uma carteira num contexto de mercado incerto.

Além disso, dentro da categoria Macro, a rentabilidade da subcategoria Commodity Trading Advisors (CTA) foi notável em 2022. “Desde o início do ano, os mercados mundiais viram-se ameaçados pelas tensões geopolíticas, pelas múltiplas subidas das taxas de juro e pelos crescentes receios inflacionistas. A capacidade das estratégias CTA para se adaptarem dinamicamente às subidas e descidas dos mercados em todas as classes de ativos, em função do impulso dos preços, demonstrou historicamente ser um diversificador benéfico para gerar retornos numa carteira tradicional”, explicam.

Por outro lado, os hedge funds market neutral registaram uma rentabilidade relativamente baixa nos últimos anos, devido à elevada volatilidade dos mercados de ações. Do mesmo modo, a subcategoria de convertíveis dentro do grupo de hedge funds de valor relativo também foi afetada.

Um passeio no tempo

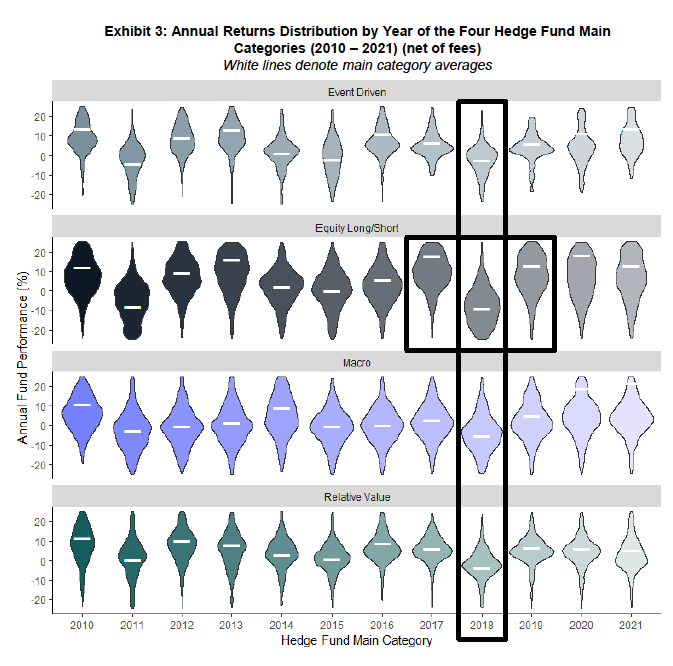

As tendências da distribuição de resultados das principais categorias ao longo dos anos mostram outras variações. Como se pode observar no gráfico 3, as categorias de hedge funds apresentam uma vasta gama de padrões de retorno, inclusive no mesmo contexto de mercado. Por exemplo, 2018, um ano especialmente difícil para o setor dos hedge funds, mas sobretudo para os gestores de Equity Long/Short. No entanto, as estratégias das outras três principais categorias, com uma correlação relativamente menor com as ações, conseguiram resistir à tempestade comparativamente melhor.

“Se nos focarmos na rentabilidade dos fundos Equity Long/Short durante o período compreendido entre 2017 e 2019, é possível observar uma significativa rotação da rentabilidade. Em geral, a baixa persistência em períodos de um ano entre estratégias levanta a necessidade de diversificação”, sublinham.

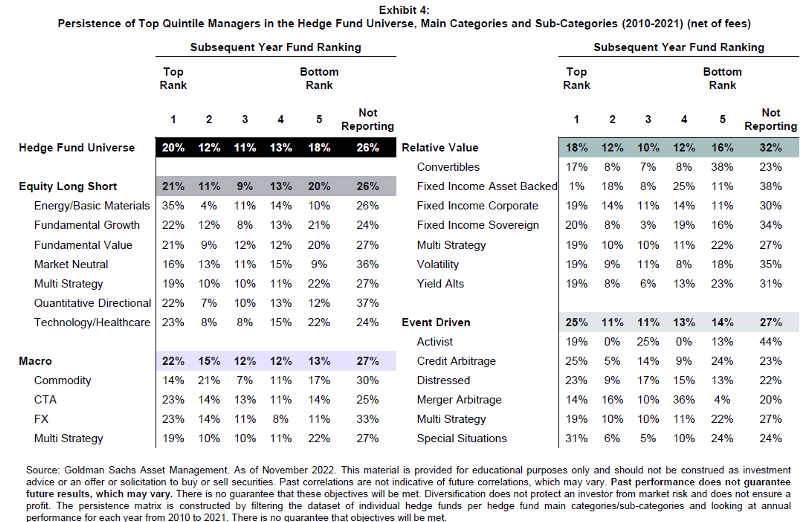

Persistência da rentabilidade dos hedge funds

Devido ao elevado nível de dispersão entre as categorias de hedge funds, os gestores das subcategorias podem mostrar uma rentabilidade significativamente diferente. Isto não só aumenta o risco em torno da seleção de estratégias, mas também levanta a questão da persistência a longo prazo da rentabilidade de uma determinada estratégia.

“Para cada par de anos adjacentes, se olharmos para os hedge funds que registaram retornos elevados ao longo do ano, a persistência da rentabilidade no ano seguinte é relativamente baixa. Em geral, existe uma probabilidade de 1 em 5 de que um fundo situado no quintil superior num determinado ano continue nessa posição no ano seguinte”, indicam (ver gráfico 4).

A baixa persistência na rentabilidade superior a longo prazo estende-se às subcategorias, entre as quais a probabilidade de permanecer no quintil superior é, em média, de 21%, num intervalo de 35% a 1%. Além disso, a probabilidade de um gestor do quintil superior acabar na categoria 'não declarado' também é substancial, como mostra o gráfico 4.

“Embora as razões pelas quais os hedge funds não comunicam sobre os seus retornos serem variadas, as possíveis explicações incluem o encerramento do fundo devido a um retorno difícil/ativos em declínio ou a sua consolidação num veículo maior. Como resultado, não só os melhores fundos têm dificuldade em se manter no topo a longo prazo, como também correm um risco considerável de obterem um retorno inferior ao esperado”.

Risco de rotação

Em intervalos de vários anos, isto aumenta o risco de rotação dos hedge funds, o que pode provocar dispendiosos processos de procura por gestores substitutos. “As limitadas condições de liquidez podem dar lugar a períodos em que a mudança de gestor deixa potencialmente uma parte da carteira sem alocação e exposta a um arrastamento de liquidez. Dada a evidência de uma baixa persistência nas rentabilidades das categorias e na rotação do retorno dos gestores entre os hedge funds, os investidores podem potencialmente beneficiar de estratégias diversificadas a longo prazo”, concluem.