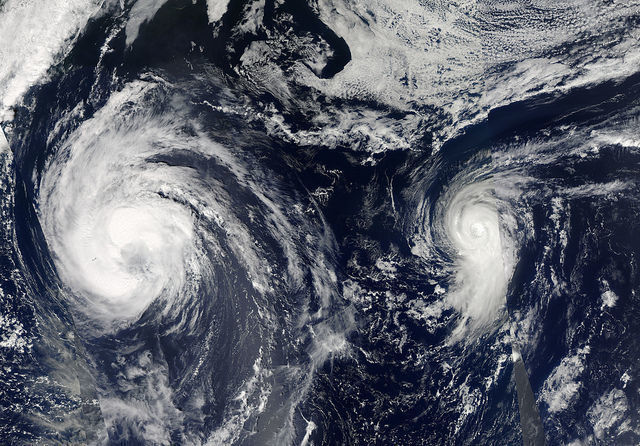

O furacão Harvey chegou à costa do Texas na sexta-feira 25 de agosto como uma das tormentas mais fortes que afetaram os EUA nos últimos 12 anos. Mesmo depois de parar o vento, continuou a chover e a costa do Texas foi assolada por inundações muito graves, que superaram os 1,3 metros em alguns locais. De momento, as estimativas dos danos variam entre os 30.000 e os 100.000 milhões de dólares (ou seja, entre os 0,2% e os 0,5% do PIB) de perdas económicas para a região.

Este é um artigo exclusivo para os utilizadores registados da FundsPeople. Se já estiver registado, aceda através do botão Login. Se ainda não tem conta, convidamo-lo a registar-se e a desfrutar de todo o universo que a FundsPeople oferece.