El año 2019 fue uno de esos ejercicios que fue de menos a más en lo que a evolución de mercados se refiere. Hasta el punto que, a diferencia de lo que sucedió apenas un año antes, lo raro fue encontrar a inversores que hubieran perdido dinero. De hecho, según los datos de Morningstar, hubo más de una decena de categorías de fondos que lograron despedir el ejercicio con rentabilidades superiores al 30%. Eso sí, todas ellas fueron de renta variable, un tipo de activo que no despertó las mayores pasiones entre los inversores europeos, que optaron por seguir comprando estrategias más ligadas a la renta fija.

Uno de los últimos informes que corrobora esa aversión al mercado de acciones que parece tenerse en Europa es el que acaba de publicar la consultora Accelerando Intelligence en el que desgrana las categorías, gestoras y fondos que registraron las mayores suscripciones netas en Europa y también los mayores reembolsos a partir de los datos de Morningstar.

El ranking de categorías es quizá el que presenta las menores sorpresas ya que el cierre del año vino a confirmar la evolución que ya se había visto en los meses anteriores y que confirma una clara preferencia de los inversores europeos por la inversión en renta fija que, además, el año pasado también volvió a contar con el favor de los bancos centrales.

En concreto, las tres categorías que acapararon los mayores flujos fueron la renta fija global, los monetarios en dólares y la renta fija emergente. En la otra cara de la moneda se encuentran la nunca querida categoría de renta variable europea – aunque para este año está creciendo el optimismo por parte de los inversores- los fondos multiestrategia y los market neutral.

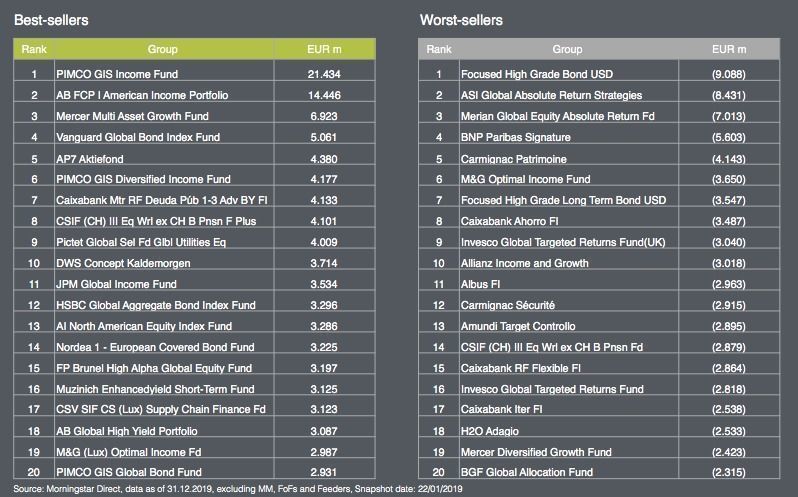

Con estos datos no es de extrañar que los tres fondos más vendidos en Europa (no se incluyen ETF ni fondos de fondos) fueran también dos productos de renta fija. Sus nombres son Pimco Income Fund, que cuenta además con el Sello Funds People 2020 por su triple calificación ABC, AB American Income Portfolio, que tiene Sello Funds People 2020 por su clasificación de Blockbuster y Mercer Multiasset Growth Fund (este último no está registrado a la venta en España). En Funds People analizamos que están haciendo sus gestores en esta primera recta del año para adaptar sus carteras a un contexto de baja rentabilidad y volatilidad al alza.

Empecemos con Pimco Income Fund, fondo gestionado por Daniel Ivascyn y Alfred Murata, que consiguió cerrar el pasado ejercicio con suscripciones netas por valor de 21.424 millones de euros en Europa. Este producto puede presumir de haber cerrado cada uno de los últimos siete años con rentabilidades netas superiores a las de su índice de referencia y, de hecho, los datos demuestran que cumple con su objetivo de maximizar rentas al tiempo que preserva capital ya que el único año que ha despedido con pérdidas fue 2008.

Ese objetivo de preservar capital en un contexto de tipos de interés en niveles del 0% es lo que le ha llevado a haber ido reduciendo en los últimos años el riesgo de crédito tanto en investment grade como en high yield, al tiempo que han ido modificado en parte la exposición que tenían a tresauries para aumentarla en MBS o, lo que es lo mismo, deuda hipotecaria respaldada en su mayor parte por agencias gubernamentales, que hoy ocupan el 27% de su cartera y por tanto, su mayor exposición. Además, están siendo cada vez más selectivos a la hora de invertir en emergente, donde, no obstante, siguen manteniendo una de sus mayores posiciones.

Por su parte AB American Income Portfolio, fondo de renta fija estadounidense que captó en Europa 14.446 millones de euros gestionado por Paul DeNoon y Mathew Sheridan, recibió en 2019 la mayor parte de su 14% de rentabilidad de la estrategia seguida con respecto a la curva de rentabilidad, así como de su exposición a deuda high yield, mercados emergentes y CMBS.

De cara a este año, han comenzado con una cartera modificando al alza la duración de sus carteras ante "la expectativa de que se produzca algún recorte más en los tipos de interés por parte de la Fed", afirman en la gestora reduciendo la exposición a activos de crédito BBB ante el estrechamiento de los diferenciales de este segmento de renta fija, aunque siguen manteniendo una elevada exposición a este tipo de activos, y limitando sus posiciones en deuda asiática high yield. Sí mantiene su positiva visión con respecto a los segmentos de créditos más ligados al consumo de EEUU como los CMBS así como en los CRT (credit risk transfer securities).