TRIBUNA de Enrique Castellanos, FRM, MFIA, director del Instituto BME.

El comportamiento de la volatilidad implícita ha sido uno de los objetos de estudio más recurrente en los mercados financieros desde el Crack de 1987. Todos estos estudios han contribuido notablemente a mejorar el modo en el que hoy en día se valoran y cubren las opciones por parte de los intermediarios financieros. La razón es porque el modelo de valoración de opciones de Black-Scholes tiene una serie de inconvenientes que deben que ser corregidos en el mundo real, ¿Cuáles son estos inconvenientes? Hay algunos que no son demasiado problemáticos como que el modelo no considera costes, el mercado está abierto 24 horas, se puede comprar y vender fracciones de acciones ilimitadamente, etc. Los que son un verdadero problema son dos:

- Que los rendimientos del activo subyacente siguen una distribución normal (Gaussiana).

- Que la volatilidad es constante.

Como sabemos la volatilidad no es constante, sino que va cambiando a lo largo del tiempo con la evolución del activo subyacente. También va cambiando la volatilidad implícita, los skew y las estructuras temporales como consecuencia de que los retornos de activos no siguen distribuciones normales y los eventos de cola tienen una probabilidad de suceso mucho más alta de lo nos indica la distribución de Gauss.

Por tanto, la pregunta que han tratado de responder todos los estudiosos del tema es ¿Cómo se mueve la volatilidad? Nada fácil de responder, dado que no hay reglas fijas. Uno de estos estudiosos, uno de mis favoritos, es el profesor de la Universidad de Columbia, Emanuel Derman. Tiene varios libros y también artículos de referencia en el tema. Yo os voy a recomendar uno que podéis encontrar muy fácilmente en PDF si lo buscáis en internet: Regimes of volatility, de enero de 1999, perteneciente a los Quantitative Strategies Research Notes de Goldman Sachs.

En este artículo que os comento, se detallan varios modelos de evolución del skew de volatilidad cuando varía el activo subyacente. Veamos cuáles son rápidamente, ya os avanzo que os destriparé un poco el estudio de E. Derman y luego veamos lo que ocurre en el mercado.

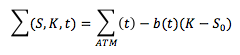

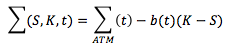

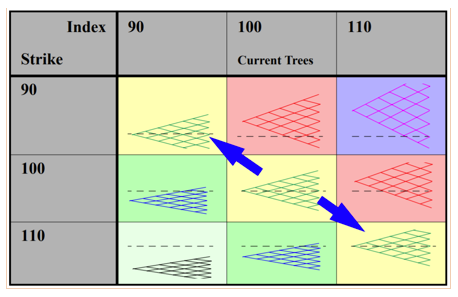

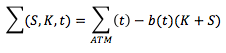

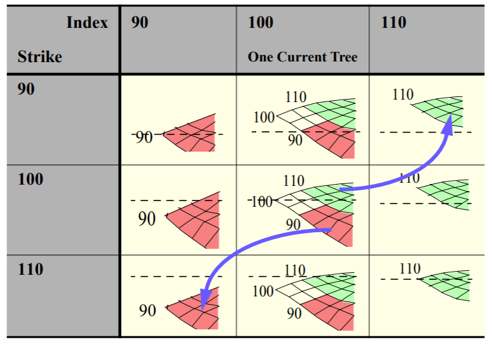

Sticky strike: Algunos participantes del mercado creen que cuando se mueve el subyacente, el skew de volatilidad se mantiene inalterado con el strike. Este comportamiento es llamado sticky (pegajoso) strike. Matemáticamente, el modelo del sticky strike es:

Esto quiere decir que la volatilidad implícita es independiente del nivel del activo subyacente. En el siguiente cuadro 1, os pongo una tabla sacada del artículo de E. Derman, comentado anteriormente, que es muy visual. La volatilidad puede estar más alta o más baja (dependiendo del nivel del activo subyacente), pero no cambia según suba o baje, se mantiene inalterada.

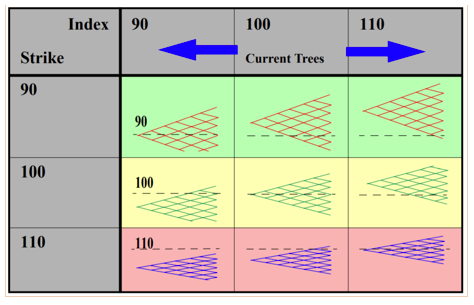

Cuadro 1: evolución de árboles en el modelo sticky strike

Sticky delta:

El concepto sticky delta a veces es confundido con sticky moneyness, si bien son muy parecidos, no son exactamente lo mismo. Antes de explicar ambos explicaré qué es el moneyness y la delta brevemente. El moneyness es K/S, es decir, el precio de ejercicio entre el activo subyacente. Es muy útil referenciar los precios de ejercicio al moneyness, porque si utilizamos los precios de ejercicio, tan pronto como el activo subyacente suba o baje, las características de esos precios de ejercicio cambian. No es lo mismo cómo se comporta una opción ATM que otra OTM.

Cuadro 2: equivalencia entre strikes y moneyness

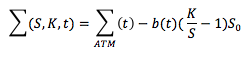

El sticky moneyness matemáticamente sería:

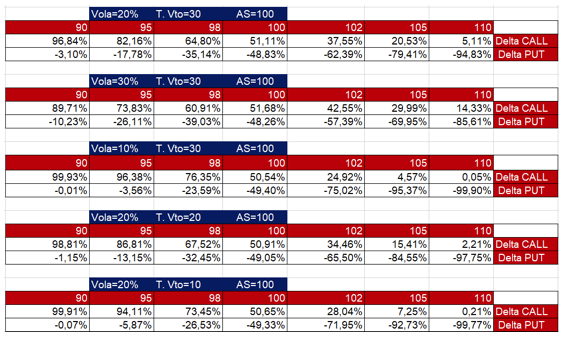

En cuanto a la delta, es un concepto relativamente complejo de las opciones y existen varias definiciones posibles, la que yo os voy a dar ahora es sólo una de ellas: “Probabilidad de que la opción Liquide dentro del dinero”. Esta probabilidad no sólo evoluciona con el activo subyacente sino también conforme lo hace la volatilidad y el tiempo a vencimiento tal y como nuestros en el siguiente cuadro 3. La delta por tanto va de 0% a 100%.

Cuadro 3: delta de call y put para diferentes moneyness

Para niveles del activo subyacente (S) y precios de ejercicio (K) próximos al nivel inicial (S0), la ecuación anterior se puede aproximar a:

Por ejemplo, supongamos que una opción ATM (100% de moneyness) tiene la volatilidad en 20% con el nivel del subyacente en 100, esta regla predice que si el activo cae a 95 (un 5%), este precio de ejercicio será el que tenga ahora un 20% de volatilidad. El moneyness 100% es que mantiene la volatilidad del 20%, por tanto, inalterado.

De la misma manera una opción call de un precio de ejercicio que tiene una delta +70% (put -30%) y tiene una volatilidad de 22%, si el activo subyacente sube, al subir por ejemplo la delta de ese precio de ejercicio call a +80%/ Put a -20%, para ese precio de ejercicio bajará la volatilidad, pero al precio de ejercicio que le corresponda la delta +70% (put -30%) será la que en ese momento tenga la volatilidad en 22%. Todo lo anterior se refleja perfectamente en el siguiente cuadro sacado también del artículo de E. Derman.

Cuadro 4: Evolución de árboles en el modelo Sticky Delta

Sticky-implied-tree model:

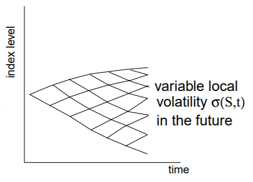

Un concepto desarrollado por el propio E. Derman (además de Bruno Duphire e Iraj Kani) es el de volatilidad local. Esta Volatilidad Local se puede estimar utilizando las volatilidades implícitas de árbol creado a partir de una superficie de volatilidad. Estas volatilidades futuras instantáneas, cuando cuadran con el skew de volatilidad actual, se denominan volatilidades locales y varían tanto con el nivel del activo subyacente como con el tiempo a vencimiento. La relación entre las volatilidades implícitas y locales, sería algo parecido a la que tienen la curva forward y la cupón cero.

Cuadro 5: árbol de volatilidades implícito

El sticky-implied-tree model es consistente con el movimiento del activo subyacente. Cuando sube el activo subyacente, las volatilidades Locales bajan siguiendo la dependencia lineal del skew negativo a lo largo de la curva de strikes. Así, en el sticky-implied-tree model se describe matemáticamente:

El cuadro 6, podemos ver la evolución del árbol en el Sticky-Implied-Tree Model, cuando sube el mercado las volatilidades bajan y cuando baja el mercado, suben.

Cuadro 6: evolución del árbol en el sticky-implied-tree model

Vistos estos tres modelos que describe E. Derman la pregunta es: ¿cuál de estos tres es mejor? ¿Cuándo se utiliza uno u otro? La respuesta, como no podía ser de otra manera, es: depende.

Sticky strike model: Este tipo de comportamiento se suele dar cuando se espera que los mercados estén laterales con pocos cambios en la volatilidad realizada. La volatilidad de cada precio de ejercicio fijo es independiente del nivel del activo subyacente. La volatilidad de la opción ATM disminuye cuando sube el activo subyacente.

Sticky delta model: Se cree que este es el comportamiento del mercado cuando hay tendencia, con cambios en el nivel del activo subyacente, pero sin cambios significativos en la volatilidad implícita. La volatilidad de cada precio de ejercicio fijo incrementa cuando sube el activo subyacente. La volatilidad de la opción ATM es independiente del nivel del subyacente.

Sticky-implied-tree model: si el activo subyacente entra en una fase en la que los saltos son probables, especialmente caídas fuertes, estamos en un periodo de potenciales incrementos de la volatilidad realizada. La volatilidad de cada precio de ejercicio fijo disminuye cuando aumenta el precio del activo subyacente. La volatilidad de la opción ATM disminuye dos veces más rápido con subidas del subyacente.

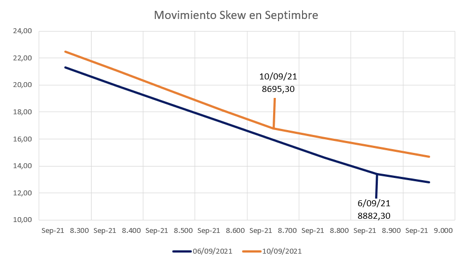

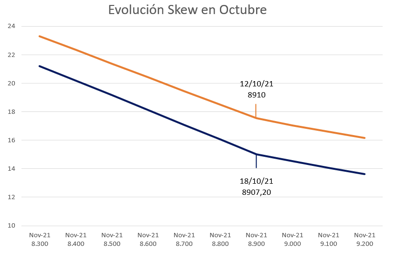

E. Derman, en su artículo, detalla a lo largo de 14 meses, siete regímenes de volatilidad distintos en los que predominan algunos de los tres modelos expuestos. Veamos ahora cómo se está comportando la volatilidad del IBEX 35. En los siguientes cuadros 7 y 8 representamos el movimiento del SKEW durante unos días de septiembre y unos días de octubre.

Cuadro 7: evolución skew de septiembre entre el 6 y el 10 de septiembre

Cuadro 8: evolución skew de noviembre entre el 12 y el 18 de octubre

Estos dos gráficos son una foto estática que debe completarse con cómo se estaba comportando el activo subyacente en esos momentos y por tanto la volatilidad realizada. En el siguiente cuadro 9 podéis ver qué ha sucedido. El IBEX 35 lleva en un rango lateral varios meses. La primera parte ha tenido más caídas, mientras que la segunda parte ha sido más errática con subidas y bajadas del índice que ha hecho que suba algo la Volatilidad Realizada, sin brusquedades.

Cuadro 9: evolución del IBEX 35 y la volatilidad realizada a 22 sesiones

No responde igual el skew con niveles bajos o altos de volatilidad. Tampoco es que podamos decir que un 20% sea una volatilidad alta, pero sí que es lo máximo dentro del rango en el que se ha venido moviendo este año. Aunque ningún modelo describe perfectamente el comportamiento de la volatilidad, podemos decir que el modelo que más se acercaría al comportamiento de la volatilidad en las últimas semanas, sería el sticky strike model. Ha sido el predominante en el mercado, si bien es cierto que subiendo o bajando la volatilidad ATM algo, en función de lo que hacía la volatilidad realizada, que suele ser un input importante, pero manteniéndose básicamente las volatilidades a lo largo de la curva de strikes.