A gestão passiva tem vindo a ganhar quota de mercado nos últimos anos ao ponto de, só na Europa, representar já 21,24% do total de ativos sob gestão, de acordo com os dados da Morningstar. Ao fim e ao cabo, tem contado com um contexto muito favorável para os mercados que permitiram as políticas acomodatícias levadas a cabo pelos bancos centrais, em que praticamente não houve discriminação no comportamento dos ativos que, na maioria dos casos, tiveram um bom desempenho.

Esta não discriminação complicou muito a tarefa dos gestores ativos, que pretendem superar os seus índices de referência descontadas as comissões que aplicam aos seus produtos e que são muito superiores às suportadas por produtos passivos. E é isso que o SPIVA sublinha, um dos relatórios mais conhecidos que compara o comportamento dos índices com o dos fundos ativos não só a curto, mas a médio e longo prazo. O relatório é elaborado bianualmente pela S&P Global (S&P Dow Jones Indices) e a sua mais recente publicação centra-se no mercado europeu.

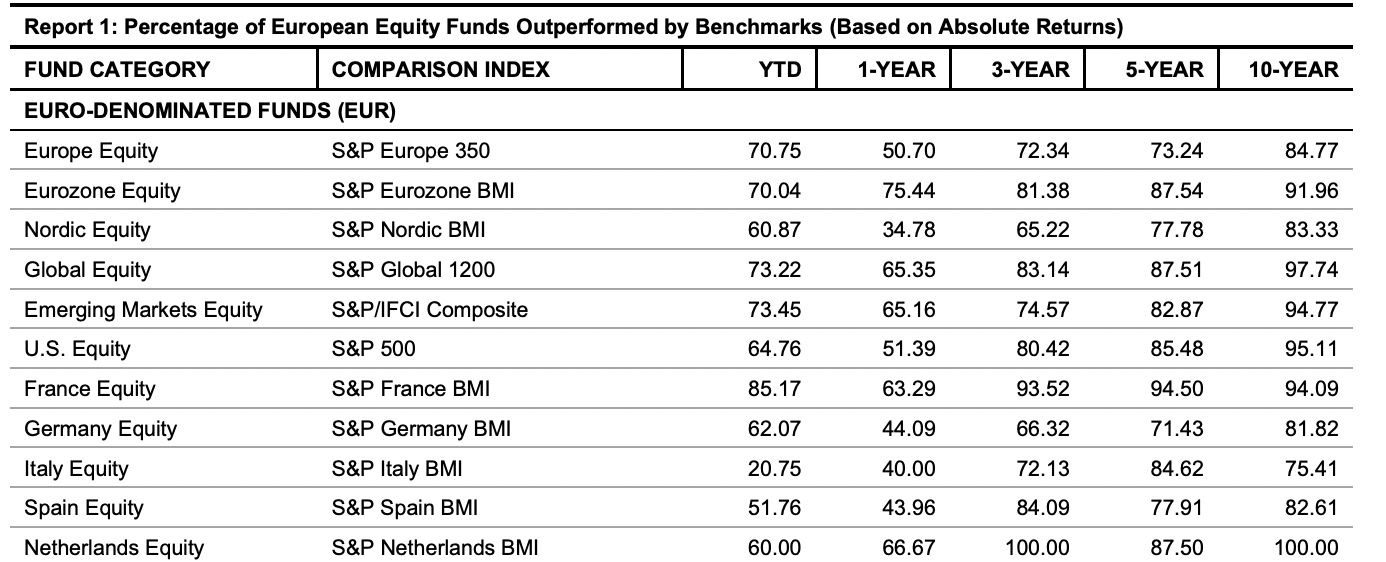

Segundo os seus números, 51% dos fundos de ações paneuropeus de gestão ativa obtiveram uma rentabilidade inferior à do S&P Europe 350 no ano passado. Este valor é o mesmo quando comparamos a rentabilidade de fundos de gestão ativa em euros de ações dos EUA com o S&P 500. E cresce no caso dos fundos de ações globais e emergentes, uma vez que 65% de ambas as categorias se comportaram pior do que os seus índices de referência.

Quanto maior a volatilidade, melhor a gestão ativa

Além disso, no provedor de índices destacam também que este ano são poucos os fundos de ações europeias que estão a ter melhores resultados do que os seus índices, já que o desempenho do S&P Europe 350 ultrapassou 70,7% dos fundos ativos. “Esta percentagem foi superior aos 41,7% obtidos no primeiro semestre de 2020, quando a pandemia fez com que os mercados caíssem pela primeira vez. Estes números podem apoiar a ideia de que os gestores ativos podem ter um desempenho relativamente melhor em tempos de incerteza”.

Em todo o caso, ao analisar cada um dos mercados europeus, o valor varia muito de um para outro e, de facto, quanto mais pequeno o mercado, mais cresce a percentagem de gestores ativos que conseguem ultrapassar os índices. É o caso, por exemplo, das ações italianas, onde 80% dos gestores ativos superaram este ano (estes são dados no final do primeiro semestre) o seu índice de referência, e do mercado de ações espanhol, com 48% dos gestores ativos a superarem o seu índice este ano.

Como afeta as rentabilidades

De facto, as diferenças que se registam a curto prazo, dependendo de cada mercado, também são percetíveis a longo prazo. Por exemplo, em categorias como as ações globais, ações da zona euro ou ações norte-americanas, é muito raro que o fundo ativo supere o seu índice de referência (as taxas de sucesso dos índices ultrapassam os 95%), mas caem para níveis de 70-80% no que diz respeito aos índices de mercado, como o italiano, o espanhol ou nórdico.

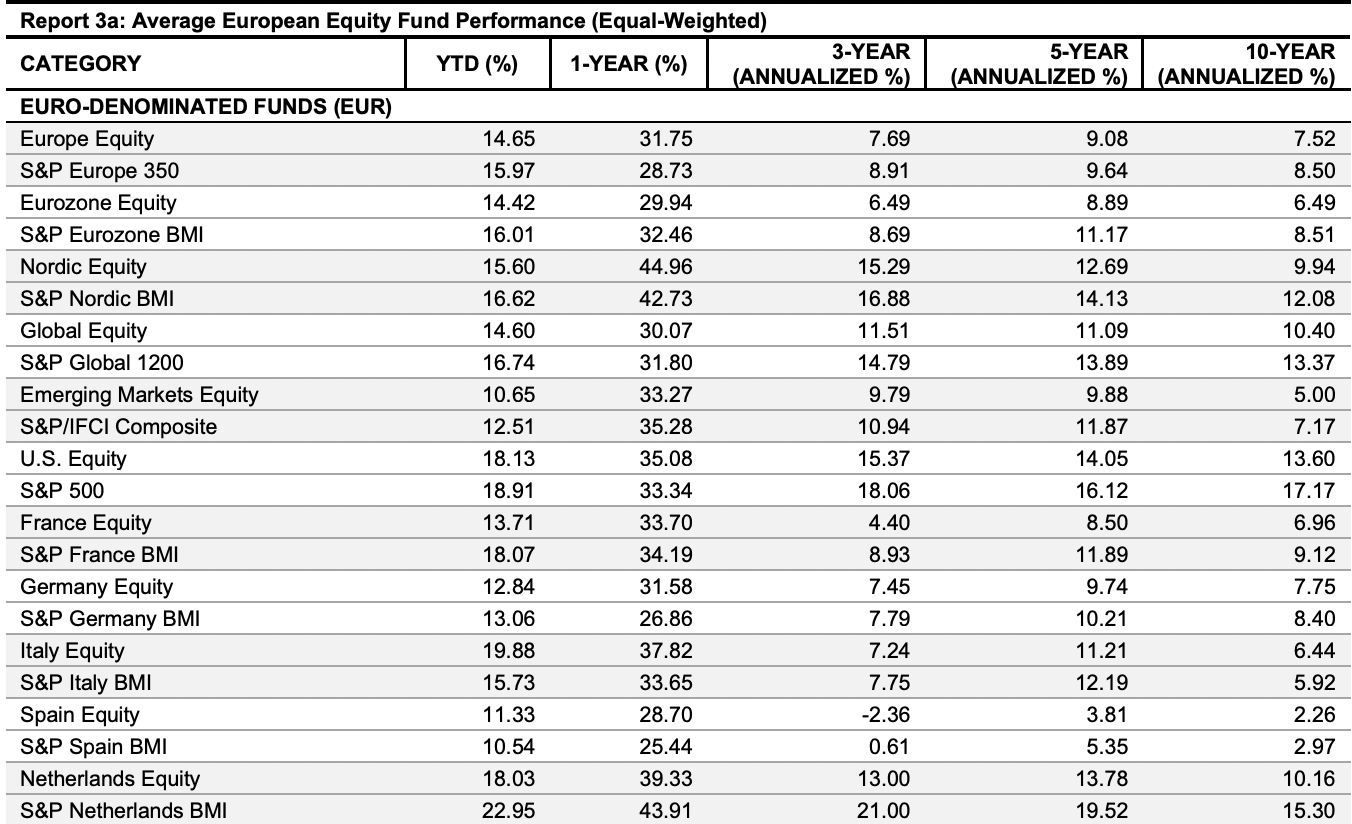

Quanto às diferenças de rentabilidade, há também um gap menor nos mercados mais pequenos quando se compara a rentabilidade média dos fundos com a dos índices a longo prazo. Por exemplo, os fundos de ações espanholas obtiveram uma rentabilidade média anualizada de 2,26%, de acordo com os dados da SPIVA, e o índice que este relatório tem como referência, como o S&P Spain BMI, alcançou 2,97%. No caso das ações italianas, o caso é justamente o oposto: os fundos ganharam uma média anualizada de 6,44% ao longo de dez anos e o índice, de 5,92%.