Superar o S&P 500 nunca é uma tarefa fácil, mas num ano com uma concentração historicamente tão elevada como em 2023 podemos dizer que foi quase impossível. Para colocar em perspetiva o peso das Sete Magníficas no índice americano, estas contribuíram com 36,6% para o retorno do S&P 500 desde 31 de dezembro de 2022 até agora.

Mas como assinala Michael Barakos, gestor de Ações Europeias da J.P. Morgan, foi uma revalorização merecida, visto que contribuíram com 19% dos lucros. Em comparação com a bolha dotcom, as sete maiores tecnológicas, que representavam 19% do índice, contribuíam apenas com 7,5% dos lucros empresariais.

O que a história nos ensina

Não é certamente um contexto confortável para um gestor de fundos nestes momentos, reconhece. Mas não é a primeira vez que há uma elevada concentração nos mercados. Um dado interessante que o gestor salienta é que, em 2007, mesmo antes do boom da grande crise financeira, o setor financeiro representava 26% do MSCI Europe, enquanto o MSCI USA estava bastante diversificado. Passados 17 anos, a situação inverteu-se. O índice europeu está muito diversificado, enquanto o americano tem 30% em tecnológicas.

O gestor retira duas lições de períodos semelhantes:

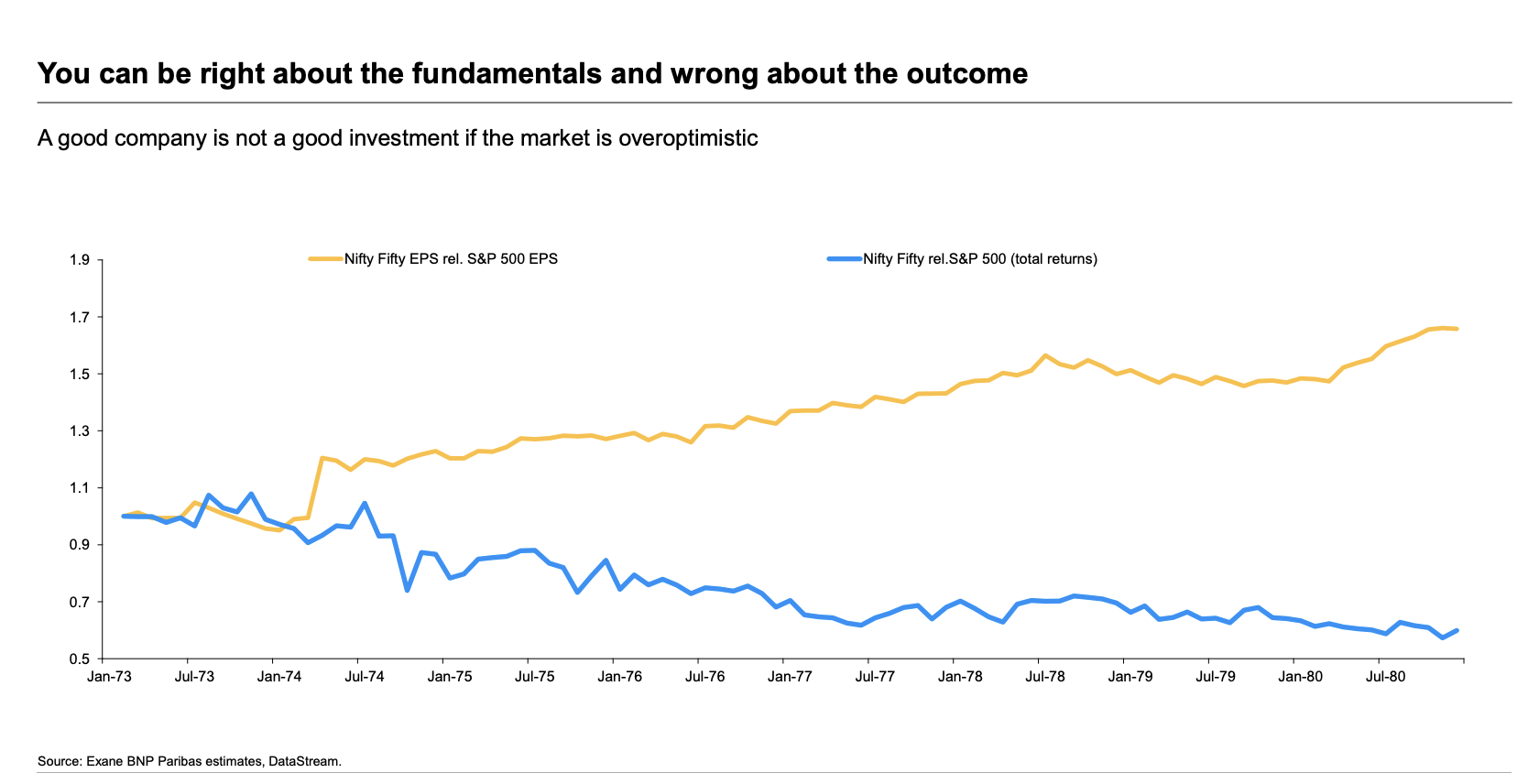

- Lição 1: é possível acertar nos fundamentais, mas errar no resultado

Não é a primeira vez, nem será a última, que o mercado inventa um acrónimo atrativo para um grupo de ações em ascensão. Na década de 70, eram as Nifty Fifty. Neste grupo encontravam-se as 50 empresas blue chip da bolsa americana com uma recomendação de compra generalizada entre os analistas e com uma trajetória de crescimento aparentemente imparável. Eram nomes como a General Electric, Coca-Cola, IBM, etc. Mas como a história nos demonstra, uma boa empresa não é necessariamente um bom investimento.

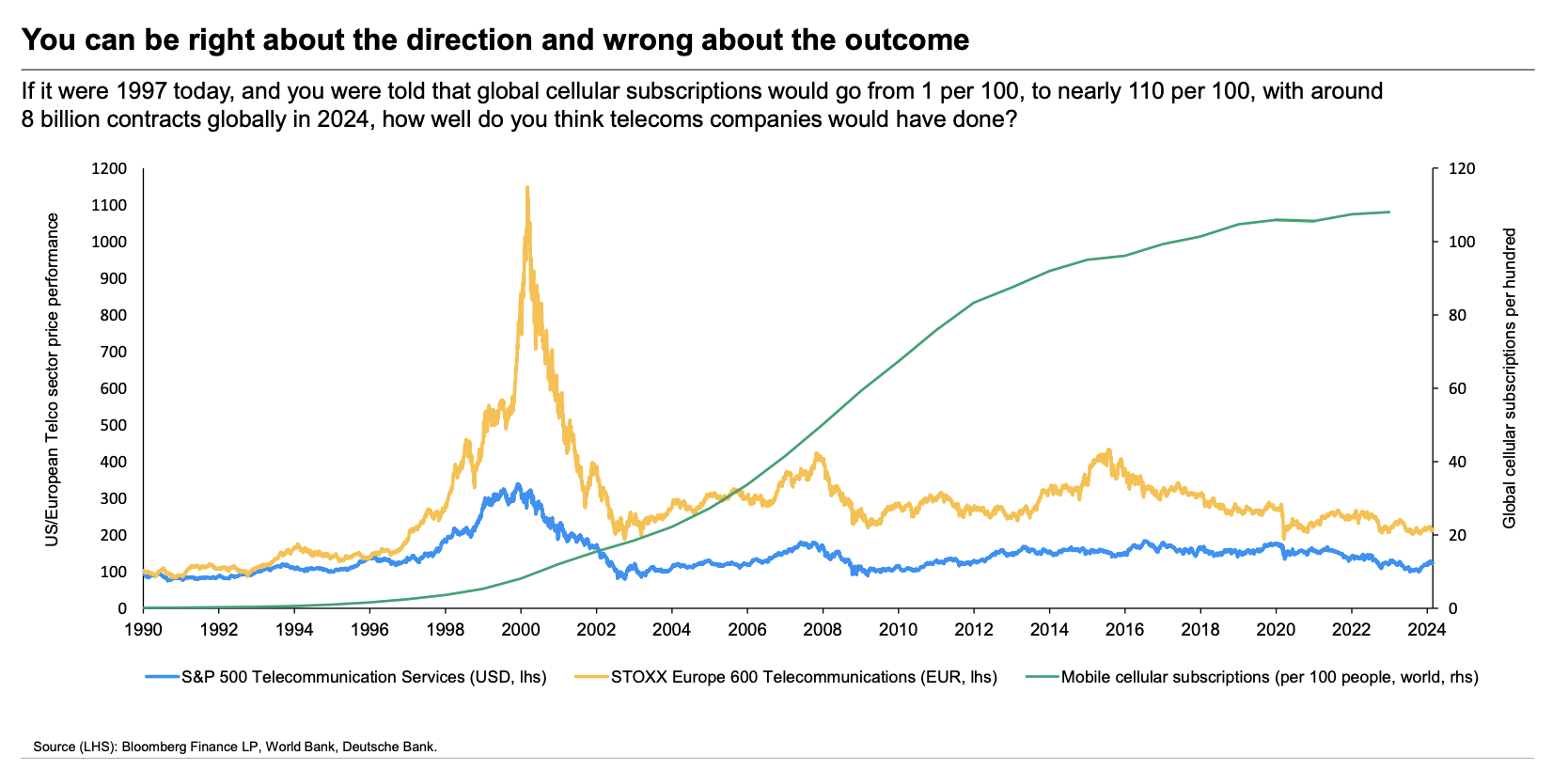

- Lição 2: é possível acertar na tendência, mas errar no resultado

Outro exemplo interessante que o gestor destaca é o que aconteceu com o desenvolvimento da internet. “Se estivéssemos em 1997 e nos dissessem que o número de utilizadores de telemóveis ia passar de um em cada 100 para quase 110 em cada 100, com 8.000 milhões de contratos em todo o mundo em 2024, qual seria a valorização das empresas de telecomunicações?”, pergunta. Se com esses dados tivesse apostado no setor de telecomunicações americano ou europeu, teria duas décadas de retornos bastante estáveis.

O que o Michael Barakos pretende provar com tudo isto é que não se pode ignorar a importância das valorizações e da diversificação no contexto atual. “Não digo que vai haver uma correção a curto prazo ou que tenhamos chegado aos extremos da bolha dotcom ou algo parecido, mas dá a sensação de que há investidores ancorados nos retornos que as tecnológicas têm dado nos últimos cinco anos”, aponta. Insiste que a diversificação de ativos é crucial em contextos sobrevalorizados e muito concentrados.

Europa: demasiado barata para ser ignorada?

E é esta segunda reflexão que leva o gestor a dar importância às valorizações atuais das ações europeias. O MSCI Europe está a negociar com um desconto extremo face ao MSCI US. A tendência começou em 2015 e só se tem acentuado desde então. “De facto, há argumentos que explicam este desconto. A bolsa americana tem um perfil de crescimento e de qualidade superior à europeia, mas apenas ligeiramente”, comenta. Por isso, a estes níveis, Michael Barakos considera que as valorizações atuais compensam o risco adicional compreendido.