O Liberation Day de Donald Trump fez com que o VIX, o indicador de referência da volatilidade do mercado, atingisse níveis muito acima da média histórica numa questão de dias. As tarifas recíprocas foram um grande choque para os mercados e exacerbaram receios já conhecidos: a inflação, as elevadas valorizações do setor tecnológico e, em particular, o efeito das próprias tarifas, observa a SPDR ETF (parte da State Street). Mas este não é o único fator que explica a debilidade das ações norte-americanas.

Como salientam Rebecca Chesworth, estratega sénior de Ações e Setores da SPDR ETF, e Hélène Veltman, estratega sénior, um segundo fator contribuiu para a crescente vulnerabilidade do mercado norte-americano: a concentração do índice no setor tecnológico, impulsionada pelo seu extraordinário desempenho em 2023 e 2024. As especialistas dão-nos a conhecer a situação. O retorno líquido do índice S&P 500 Information Technology foi de 114,6% em 2023 e 2024, em comparação com 56,5% do S&P 500.

A tecnologia contribui, até agora, com 413 pontos para a queda acumulada de 599 pontos do S&P 500

As preocupações com uma potencial bolha surgiram em 27 de janeiro de 2025, quando a eficácia do modelo de raciocínio de IA da DeepSeek pôs em causa a valorização da Nvidia, provocando uma queda acentuada do preço das suas ações e tendo impacto no S&P 500. A capacidade de desenvolver modelos de IA a custos mais baixos e a liderança de intervenientes fora dos EUA têm implicações relevantes para os investidores centrados apenas no domínio das Big Tech norte-americanas.

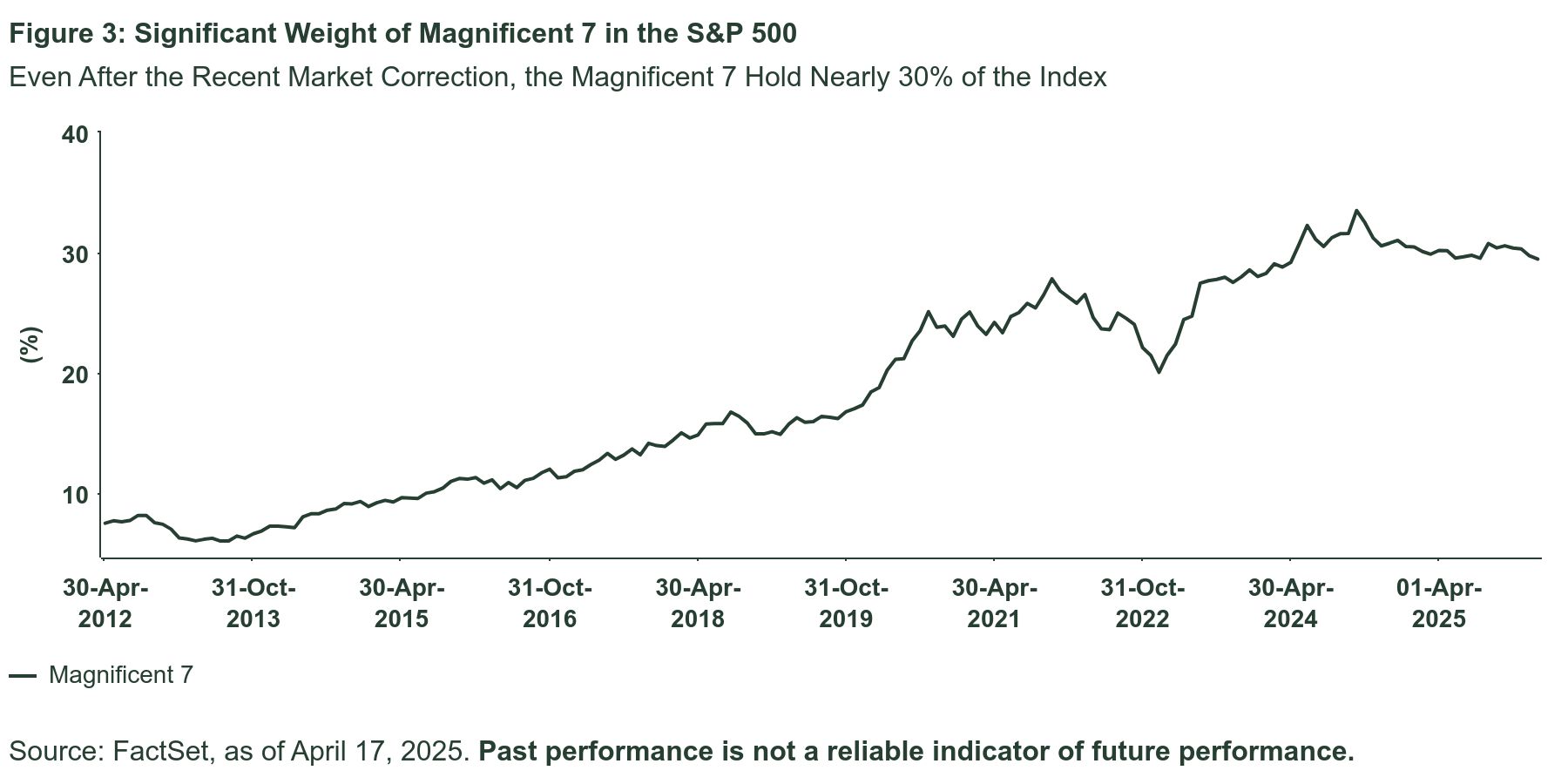

Assim, as Sete Magníficas (Apple, NVIDIA, Microsoft, Amazon, Meta, Alphabet e Tesla) partilham caraterísticas semelhantes e tendem a mover-se em bloco face às mudanças de tendência. “Apesar de terem descido em relação ao seu pico de dezembro de 2024, o seu peso no S&P 500 era ainda elevado (29,5% em 17 de abril de 2025). Estas empresas contribuíram, até agora, com 413 pontos para o declínio acumulado de 599 pontos do índice”, observam Chesworth e Veltman.

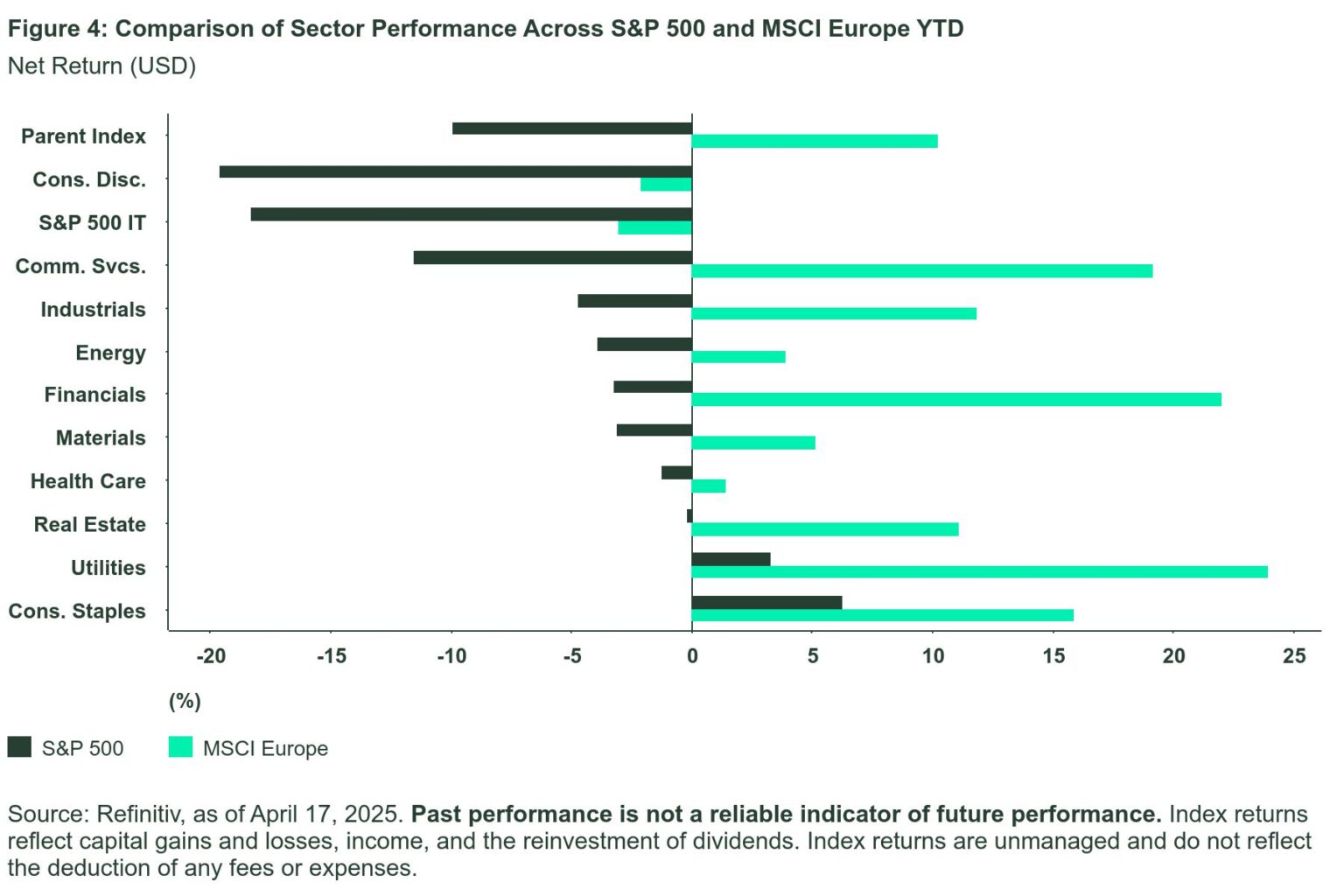

Os setores favoritos dos anos anteriores (tecnologia da informação e consumo discricionário nos EUA) foram os mais atingidos até agora este ano, explicam Chesworth e Veltman, devido às preocupações com as valorizações excessivas num contexto em que as perspetivas de lucros já não parecem tão superiores. As Sete Magníficas lideraram este fraco desempenho, resultando numa evolução negativa para o S&P 500, enquanto os setores defensivos tiveram um melhor comportamento.

Em contrapartida, os setores europeus têm mostrado maior resistência até agora este ano. Entre os setores com melhor desempenho encontram-se tanto os setores defensivos (utilities e consumo básico) como os setores cíclicos, especialmente os setores financeiro, industrial e de serviços de comunicação (este último impulsionado pelo peso das grandes empresas de telecomunicações). Os industriais europeus superaram largamente o desempenho do mercado graças ao peso de 25% do subsetor aeroespacial e da defesa (a 17 de abril de 2025).

O que o investidor pode fazer nesta situação?

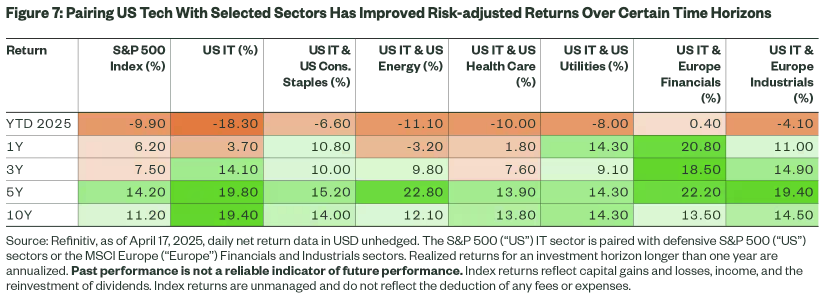

O que os investidores podem fazer nesta situação? Alargando o enfoque aos setores europeus, Chesworth e Veltman destacam uma estratégia barbell que combina a tecnologia dos EUA com a indústria e as finanças europeias, dois setores que têm atraído recentemente o interesse dos investidores. “Constatamos que, em horizontes de até três anos, esta combinação supera o desempenho da tecnologia americana sozinha”, afirmam.

Consideram particularmente relevante o facto de as estratégias defensivas tipo barbell também terem oferecido proteção contra a descida até agora em 2025. Isto reflete-se numa deslocação para a esquerda e para cima dos pontos representativos destas combinações para horizontes temporais mais curtos, em comparação com a tecnologia americana isolada. O resultado é uma diversificação mais eficaz, que reduz o risco sem sacrificar o potencial de retorno.

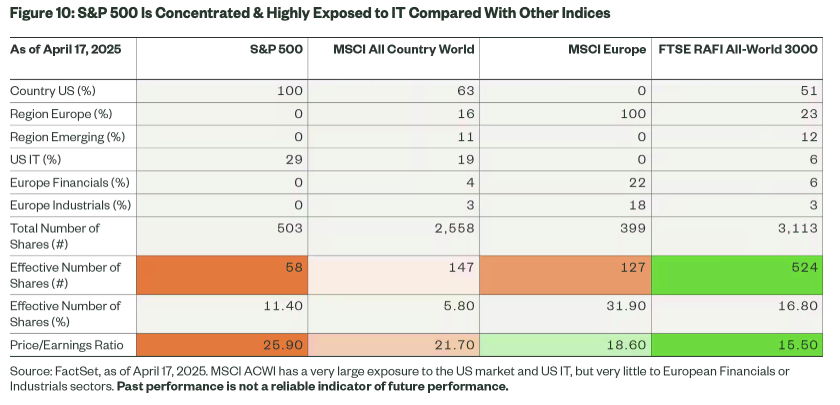

Chesworth e Veltman também abordariam a questão em termos de exposição geográfica. “Um investimento no S&P 500 implica uma exposição de quase 30% a um único setor: a tecnologia. O índice é altamente concentrado, com um número efetivo de ações de apenas 58 (quanto menor o número, maior a concentração). Num contexto de volatilidade persistente, os investidores podem querer considerar a diversificação regional através de uma abordagem barbell”, observam.

A combinação do S&P 500 com o índice MSCI Europe reduz a exposição aos EUA e ao setor tecnológico americano, ao mesmo tempo que aumenta o peso dos setores financeiros e industriais europeus. “Esta combinação é particularmente relevante para os investidores que procuram uma ligação mais forte à economia doméstica europeia, uma vez que oferece um acesso mais equilibrado a fatores de crescimento que estão menos expostos a valorizações exigentes e mais alinhados com as tendências estruturais do continente”, defendem.