O maior banco espanhol, o Banco Santander, decidiu em fevereiro prolongar a vida de uma emissão obrigacionista por si emitida em 2014, com características de “contingent capital” denominada em euros criando um sentimento generalizado de “confusão” / deceção entre os investidores. Esta emissão é perpétua, mas o Santander tinha a opção de agora, 5 anos volvidos, a retirar do mercado a par (call option) ou mantê-la viva, tendo sempre a hipótese de, no futuro, trimestralmente optar pelo exercício dessa opção de recompra. Esta decisão foi algo surpreendente uma vez que:

O Santander tinha há várias semanas colocado com sucesso uma outra emissão desta tipologia denominada em USD criando a expectativa que os valores captados nessa altura seriam usados para o reembolso desta emissão;

Por norma, os bancos europeus com rácios de capital saudáveis têm procedido ao exercício das call options nesta tipologia de títulos, independentemente da racionalidade económica dessa decisão. O Banco Santander é assim o pioneiro em optar pela não recompra deste tipo de instrumento, quando num contexto de boa saúde financeira.

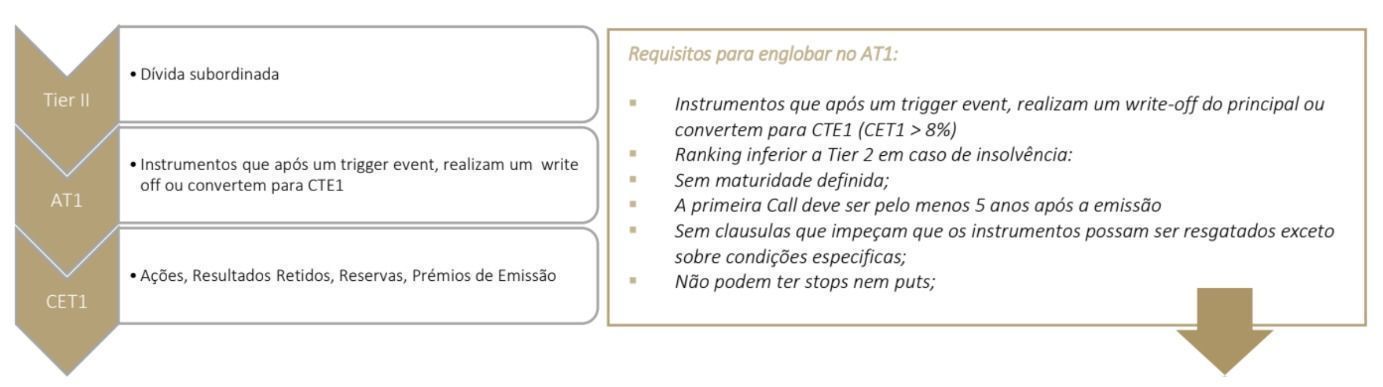

Os Acordos de Basileia III, em 2010, introduziram uma série de reformas na regulamentação bancária, com intuito de reforçar a estabilidade do sistema financeiro após a crise financeira de 2008. O acordo da Basileia III focou-se no aumento da qualidade e quantidade de capital e previu o uso de CoCos que contribuem para o rácio de capital Tier I. Isto porque este tipo de instrumentos assumem um carater híbrido: os CoCos são obrigações convertíveis em ações, na qual a sua conversão depende da verificação de um evento específico, contratualmente acordado, um “contigency event”, que genericamente se relaciona com perda de fundos de qualidade pelo banco. Após um período de transição e ajustamento às regras de Basileia III, a partir de 2014, muitos bancos começaram a popularizar a emissão de obrigações CoCo uma vez que estes instrumentos permitem reforçar os seus rácios de capitais e dar assim uma resposta às novas imposições regulatórias de rácios mínimos de core capital (CET1) mais elevados (mínimo de 8%) em alternativa a aumentos de capital por emissões de novas ações e consequente penalização adicional dos seus acionistas, por regra já muito penalizados pela crise.

O capital Tier 1 resulta da soma do Commom equity Tier 1 (CET1) mais capital adicional Tier 1 (AT1). O Tier I é, muitas vezes, apelidado de “going-concern capital” dado que tem como objetivo primordial absorver prejuízos numa perspetiva de continuidade da atividade do banco, por sua vez, refere-se ao Tier 2 Capital como “gone-concern capital”. Posto isto, o rácio de fundos próprios totais consiste na soma dos fundos próprios principais de nível 1 (CET 1), dos fundos próprios adicionais de nível 1 (AT 1) e dos fundos próprios de nível 2 (Tier 2)) em percentagem dos ativos ponderados pelo risco.

Característica das emissões CoCo: Contingent Capital

Ao contrário das obrigações tradicionais, os CoCos são obrigatoriamente títulos perpétuos / eternos, ou seja, não têm uma maturidade definida. No entanto, os investidores esperam, em alguns casos ingenuamente, que os emitentes (os bancos) venham a recomprar essas emissões de divida em data futura, em momentos pré-definidos nos quais o emitente tem a opção, mas nunca a obrigatoriedade, de o fazer (datas de exercício da opção recompra - ou call option).

Como já foi referido, em fevereiro o Santander fez uma nova emissão no valor de USD 1.2 mM (Santander 7.5% Perpétua) e os investidores tinham expetativa que o banco direcionasse os fundos angariados para recomprar a emissão colocada em 2014 e que atingia 5 anos volvidos a 1ª data de exercício da opção de recompra pelo banco mas… tal não se verificou apanhando os investidores de surpresa! Este evento “non-call” não constitui, porém, para nós, Golden, uma surpresa! É apenas o resultado do Santander estar a tomar a melhor decisão para si, isto de um ponto de vista meramente económico! Para o Santander esta decisão faz todo o sentido, uma vez que, é muito mais “barato” manter vivos os títulos do que proceder à sua recompra e emitir novos títulos, uma vez que estes teriam agora condições de remuneração superiores e mais desfavoráveis para o Banco:

O título em questão é denominado em euros e pagou até aqui um cupão de 6,25%/ano; após este “non-call event” o cupão será reajustado às taxas swaps a 5Y EUR SWAP (que indicativamente estão nos 0.12%) a que acrescerá um spread de 541 bp, ou seja, o futuro cupão rondará os 5,53% /ano, taxa que vigorará nos próximos 5 anos (ou até ao exercício do call). Os custos de funding de uma emissão similar seriam claramente superiores. Ou seja, não recomprando as obrigações o banco consegue poupar juros mantendo a opção de recompra deste título logo que as condições de mercado o justifiquem, todos os trimestres, até a perpetuidade.

Em termos de reputação, a questão já não é tão linear…. esta decisão pode colocar em causa a relação comercial, assente na confiança e lealdade, para os clientes privados que compraram estas obrigações na expetativa de um dia serem reembolsados ao fim do período inicial de 5 anos, apesar de contratualmente o banco não ser obrigado tal!

Neste caso específico, apesar do cupão atrativo de 6.25%, os investidores criaram a expetativa insensata de não existir tal obrigação de algum dia virem a ser reembolsados, mas essa ideia pré-concebida deixa de, doravante, ser certeza! Em comunicado o Santander anunciou que:

“When making call judgments we have an obligation to assess the economics and balance the interests of all investors. We will continue to monitor the market closely and will seek to exercise call options where we believe it is right to do so,”- Santander

Nos mercados financeiros, a reação foi, inicialmente, um alargar dos spreads enquanto os investidores assimilavam esta notícia para, numa fase posterior, o foco transitar para as yields atrativas oferecidas pela instituição e nos balanços financeiros saudáveis e, deste modo, o preço recuperou para os níveis iniciais. Historicamente, esta opção de “unwritten convention” estava associada aos bancos que se encontravam em situações financeiras mais débeis/arriscadas e que para garantirem os requerimentos de capital optavam por um “non call-event”. Por este motivo, os investidores reagiram inicialmente com algum receio à decisão do Santander.

Quais as implicações para o mercado de obrigações perpetuas?

Com esta decisão o Banco Santander poderá ter dado início a um novo paradigma neste mercado, onde os resultados financeiros desempenham o papel central nas decisões e a minimização de custos é colocada à frente da satisfação dos obrigacionistas.

Os investidores terão por isso de ser cada vez mais seletivos e cuidadosos na escolha das emissões!