TRIBUNA de Flavio Carpenzano, especialista de Investimentos na Capital Group. Comentário patrocinado pela Capital Group.

Este ano, os mercados financeiros pareceram muitas vezes uma montanha-russa. Os preços oscilaram violentamente à medida que os investidores tentavam avaliar o aumento do risco geopolítico e a abordagem America First do Presidente Donald Trump relativamente ao comércio global. Após o Liberation Day de Trump, o S&P perdeu 20%, apenas para recuperar quase tudo em poucas semanas. Ao mesmo tempo, as yields das Treasuries norte-americanas foram igualmente voláteis, subindo e depois caindo cerca de 80 pontos base. O que podem os investidores fazer para gerir o risco das carteiras perante movimentos de mercado tão extremos?

Uma lição importante que acreditamos que os investidores podem retirar desta volatilidade é o valor de manter uma sólida alocação defensiva, capaz de suavizar os resultados da carteira. Consideramos que as obrigações corporativas globais investment grade (IG) são uma forma eficaz de o conseguir, já que esta classe de ativos proporciona três dos papéis-chave que os investidores tipicamente procuram nas obrigações: retorno, preservação de capital e diversificação face às ações.

Rendimento: o poder da yield

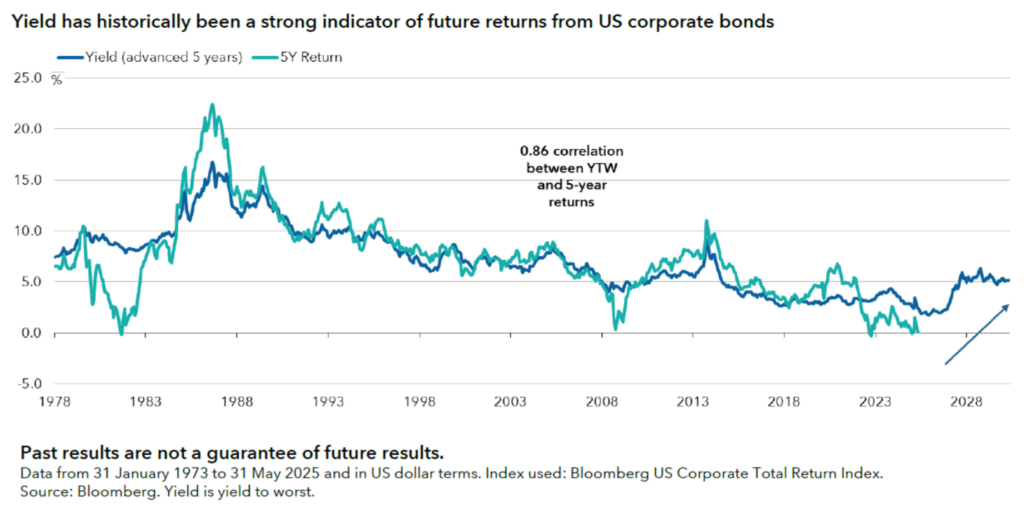

As yields das obrigações corporativas IG estão elevadas em relação aos níveis da última década. A 30 de junho de 2025, o segmento US IG apresentava um yield to worst (YTW) de 4,99% e o europeu um YTW de 3,07% (5,48% quando convertido para dólares americanos¹). Como mostra o gráfico seguinte, as yields estiveram historicamente muito correlacionadas com os retornos futuros. Isto sugere que, aos níveis atuais, é razoável que investidores em dólares esperem resultados anualizados na ordem de um dígito médio-alto nos próximos cinco anos.

Para além do nível atrativo de retorno, as yields relativamente elevadas também fornecem às carteiras uma almofada de retorno que pode ajudar a compensar a volatilidade de preços, protegendo assim o retorno total.

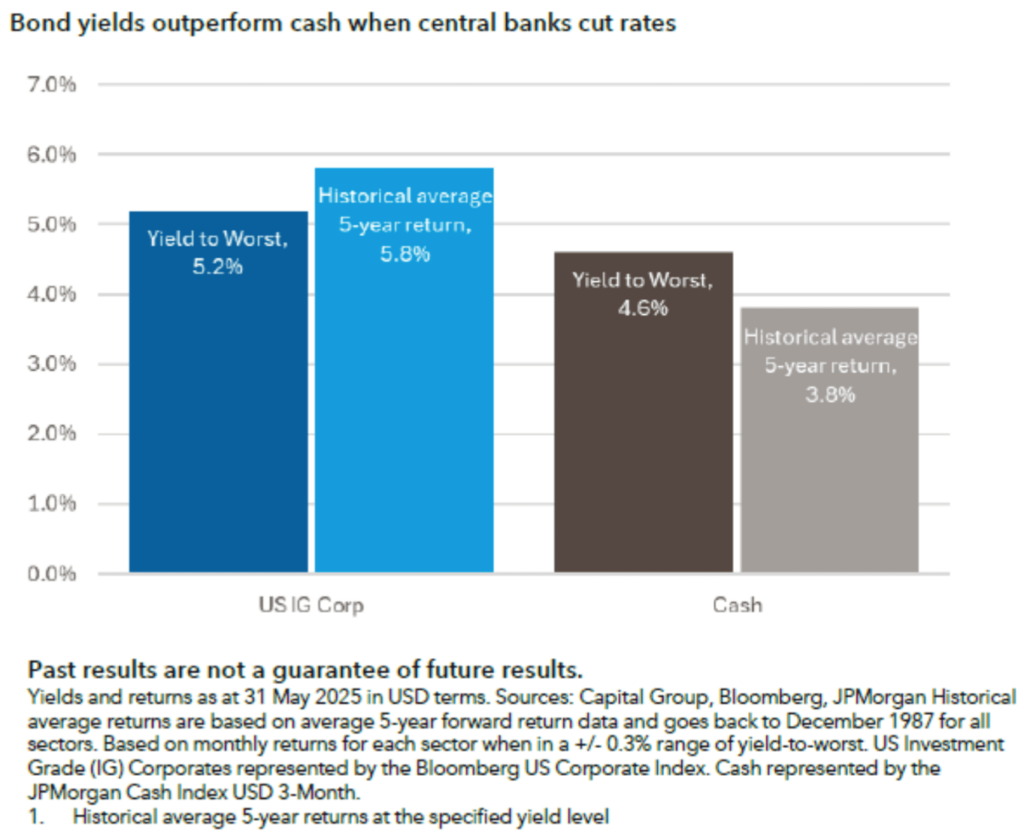

O nível atual de yield é particularmente favorável em comparação com a liquidez, que deverá registar retornos decrescentes à medida que os bancos centrais de todo o mundo continuem a cortar taxas. Por outro lado, o perfil de maturidade mais longo dos mercados obrigacionistas significa que as yields atualmente mais altas ficam fixadas por mais tempo.

Preservação de capital: o contrapeso defensivo num ambiente incerto

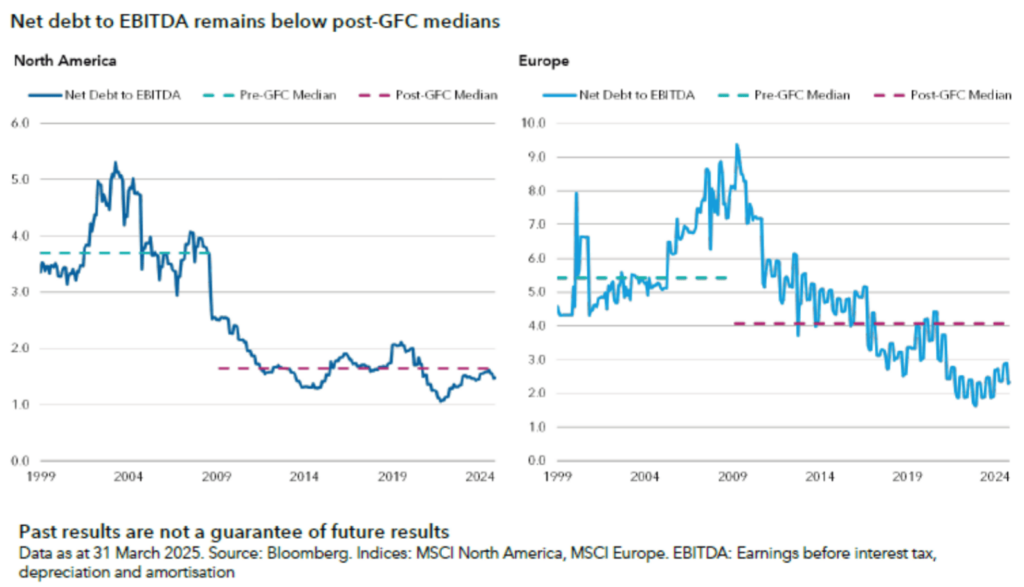

A solidez creditícia inerente ao setor permite que as empresas IG funcionem como um contrapeso defensivo nas carteiras, cumprindo o papel de preservação de capital. Neste sentido, é encorajador verificar que, apesar da atual incerteza comercial, os fundamentais mostram que as empresas continuam em boa saúde. Os rácios de crédito atuais estão particularmente fortes face aos níveis históricos, como evidencia o gráfico seguinte sobre alavancagem corporativa.

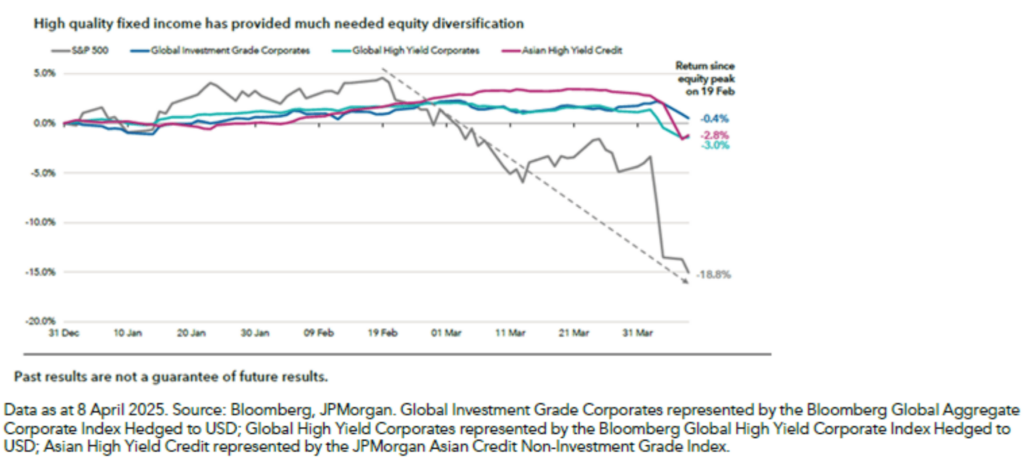

Além disso, à medida que a inflação continua gradualmente a convergir para os objetivos dos bancos centrais, a duration – componente central das obrigações corporativas IG – constitui uma fonte útil de diversificação. Isso ficou patente em abril, quando os mercados de risco enfrentaram forte pressão após a implementação de tarifas recíprocas. As ações foram as mais penalizadas, com produtos de spread como o high yield também sob pressão. No entanto, as obrigações corporativas IG resistiram bem. Como mostra o gráfico seguinte, entre o pico dos mercados acionistas em 19 de fevereiro e 8 de abril, os resultados das obrigações IG mantiveram-se praticamente estáveis, em grande parte devido ao impacto da duration.

Embora as obrigações soberanas sejam muitas vezes a escolha padrão para compor uma alocação defensiva, acreditamos que, no atual ambiente, vale a pena os investidores considerarem obrigações corporativas de elevada qualidade como alternativa superior, pelas seguintes razões:

- A análise histórica mostra que a yield mais elevada proporcionada pelas obrigações IG ajudou o setor a gerar resultados mais fortes do que os soberanos.

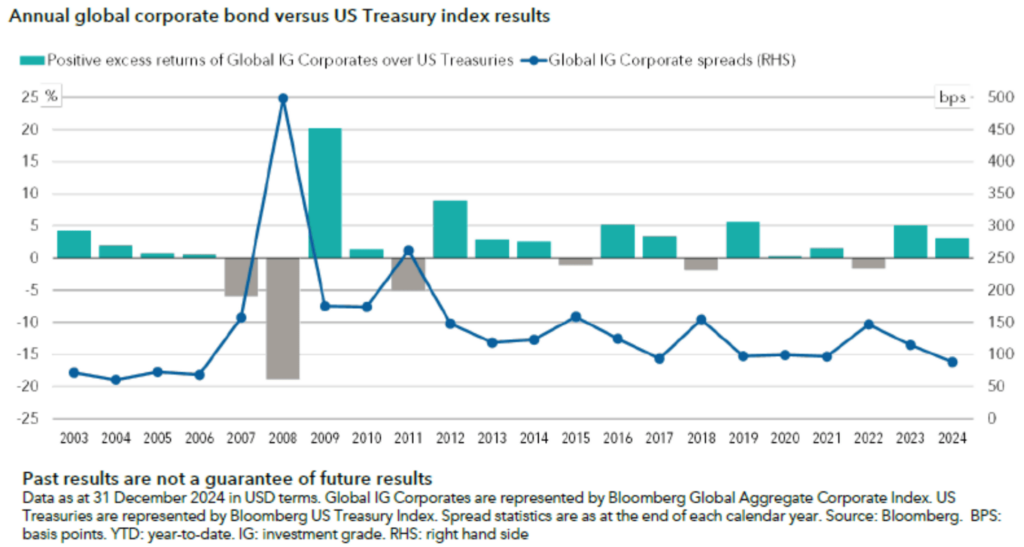

- As obrigações IG têm oferecido características defensivas semelhantes às obrigações soberanas, exceto nas correções de mercado mais severas. Importa destacar que, no ano seguinte a tais períodos de extrema volatilidade, os resultados das obrigações corporativas têm sido historicamente superiores aos das Treasuries dos EUA.

- No contexto atual de fundamentais empresariais sólidos e de uma economia robusta, apoiada por um consumidor resiliente, temos maior confiança de que as obrigações IG podem proporcionar às carteiras o contrapeso defensivo necessário.

Historicamente, quando os spreads estão comprimidos, a dispersão também tende a reduzir-se. Esta relação mantém-se no mercado atual. Contudo, através de uma abordagem de investigação profunda dos fundamentais, os nossos analistas continuam a identificar oportunidades atrativas de retorno total. Bons exemplos encontram-se nos setores da banca, das utilities e das farmacêuticas.

Banca

A banca é uma parte central do universo investment grade e tem sido uma posição relevante de sobreponderação nas carteiras globais de obrigações corporativas IG da Capital Group. O posicionamento tem sido apoiado pelos sólidos fundamentais do setor e por valorizações atrativas.

Parte do valor disponível nos grandes bancos norte-americanos já foi realizada, com os spreads a estreitarem tanto em termos relativos ao índice corporativo mais amplo, como em termos absolutos. Como resultado, procurámos reduzir alguma exposição a estes bancos nos EUA. Atualmente, acreditamos que a oportunidade na banca está mais concentrada na Europa, em particular nos bancos da periferia (Espanha, Itália e Grécia). Muitos destes bancos apresentam fundamentais sólidos e em melhoria. Em paralelo, a força económica dos soberanos subjacentes continua também a reforçar-se. Esta combinação de melhoria dos fundamentais dos bancos e dos soberanos proporciona um forte impulso para que ambos recebam novas revisões em alta de notação.

Focando nos bancos, os resultados do primeiro trimestre ilustram bem a sua robustez: foi o 19.º trimestre consecutivo em que os bancos europeus superaram as expetativas de lucros, num contexto em que o BCE cortava taxas. Embora seja importante notar que taxas mais baixas representam um risco para a rentabilidade do setor, entendemos que, enquanto não regressarem a zero, esse risco permanecerá mais uma questão de equity do que de crédito. De facto, os dados mostram que, para muitos bancos europeus, a qualidade dos ativos continua a melhorar, enquanto o capital regulatório e a liquidez permanecem sólidos.

Apesar de ter havido algum estreitamento dos spreads dos bancos europeus nos últimos anos, as valorizações dos bancos periféricos continuam a negociar a prémio face ao mercado corporativo mais amplo, oferecendo oportunidades seletivas.

Utilities

As utilities elétricas constituem um setor defensivo e regulado, que nos últimos anos tem transacionado com spreads mais amplos do que o índice corporativo IG mais amplo e outros setores defensivos.

É um setor complexo, que inclui obrigações garantidas e não garantidas e emissões tanto de sociedades-mãe como de operacionais. Esta complexidade recompensa uma análise fundamental profunda e uma abordagem de investimento seletiva bottom-up.

As utilities estão atualmente a viver uma recuperação de crescimento com o advento da IA e dos data centers, que estão a aumentar a procura por geração e transmissão elétrica. Acreditamos que uma das melhores formas de captar esta oportunidade é através das utilities elétricas da Califórnia, onde as valorizações são atrativas e o setor beneficia do fundo contra incêndios do Estado e de um limite de responsabilidades. Isto ajuda a mitigar os riscos de incêndios florestais, um fator crítico para o setor que, na nossa perspetiva, muitas vezes é mal refletido no preço pelo mercado.

Farmacêuticas

O setor farmacêutico é outra área defensiva do mercado, tendencialmente menos sensível ao ciclo económico, uma vez que presta serviços essenciais. Atualmente, as valorizações no setor tornaram-se mais atrativas, com spreads menos comprimidos face ao mercado de obrigações corporativas em geral do que tem sido habitual. Parte desta fraqueza nas valorizações reflete riscos de manchete ligados a tarifas, bem como potenciais reformas no preço dos medicamentos e no sistema de saúde nos EUA. Contudo, a nossa visão é que, apesar destes riscos de curto prazo, a tese de investimento de longo prazo para o setor continua robusta.

Mantendo uma abordagem altamente seletiva, atentos aos pipelines, à concorrência de novos medicamentos e à atividade de M&A, temos conseguido aproveitar esta oportunidade nas carteiras globais de crédito corporativo. Como exemplo da nossa seletividade, duas empresas representam mais de 40% da exposição ao setor na nossa estratégia global de obrigações corporativas.