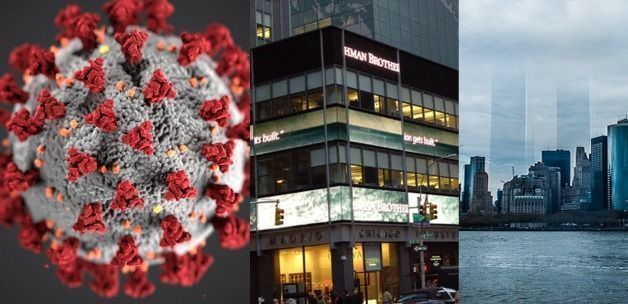

Voltou. Ou melhor, nunca se foi, ainda que nos tivéssemos deixado iludir com a nova normalidade. Sete meses depois do início do impacto da pandemia nos mercados na Europa, é um bom momento para rever o que se passou e também para comparar a situações com o que se passou após a Lehman e os atentados do 11 de setembro.

Este é um artigo exclusivo para os utilizadores registados da FundsPeople. Se já estiver registado, aceda através do botão Login. Se ainda não tem conta, convidamo-lo a registar-se e a desfrutar de todo o universo que a FundsPeople oferece.