Comprar um índice global já não garante uma boa diversificação. O investidor médio pode ter perdido mais exposição a pequenas e médias empresas do que acredita. E na última década, a presença das mega caps nos índices aumentou de tal forma que o peso das pequenas e médias empresas reduziu mais de metade. “Por isso, agora pode fazer bastante sentido incorporar uma estratégia dedicada a small caps numa carteira”, defende Nick Paul, gestor institucional na MFS Investment Management.

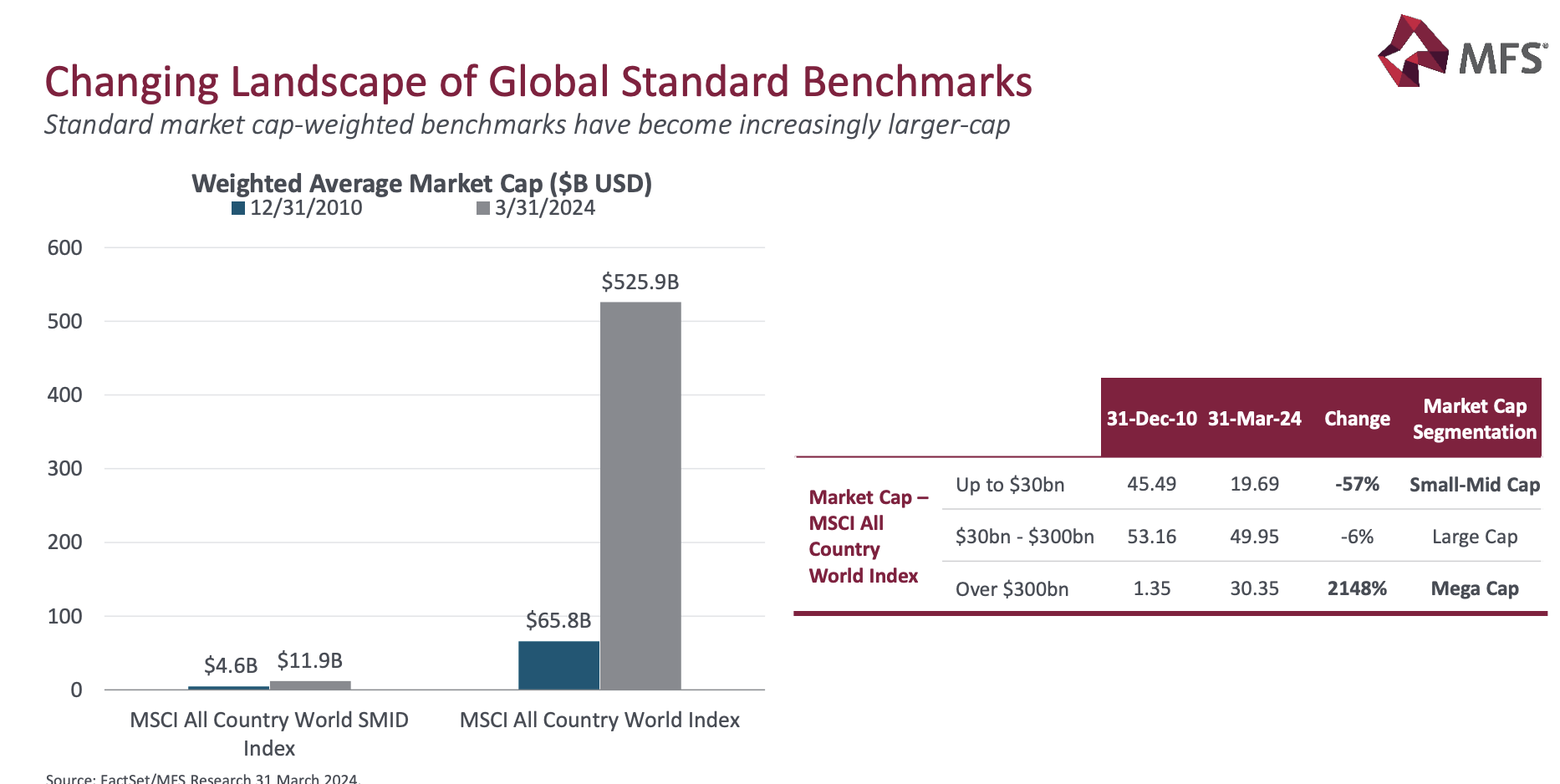

Como podemos ver no gráfico partilhado pela MFS IM, comprar o índice MSCI All Country World Index em 2010 dar-lhe-ia uma exposição equilibrada por capitalização de mercado. 45,49% de small e mid caps (até 30.000 milhões de dólares em capitalização), 53,16% de large caps e apenas 1,35% de mega caps.

Apenas dez anos mais tarde, esse mesmo índice dar-lhe-ia uma carteira muito diferente. Atualmente, as mega caps, empresas de mais de 300.000 milhões de capitalização, representam quase um em cada três euros investidos. Em contraste, as pequenas e médias empresas representam menos de 20%. Trata-se de uma contração de 57% da sua representação no índice.

Tal é o crescimento das empresas que o viés para cotadas cada vez maiores também se observa na capitalização média ponderada. No MSCI All Country World Index, disparou dos 65.800 milhões em 2010 para os 525.900 milhões atuais.

Mas mesmo num índice dedicado às small e mid caps, a dimensão média das empresas aumentou consideravelmente. Em 2010, a capitalização média ponderada no MSCI All Country World SMID Index era de 4.600 milhões de dólares. Em 2024, é de 11.900 milhões.

Mais do que valorizações atrativas

A concentração no Russell 1000 Growth das dez principais empresas subiu para 54%. Estamos inclusive acima do pico atingido na bolha das dotcom (de 42% em 2001). “É um grande risco de concentração que tem duas leituras positivas para as small e mid caps. O primeiro é que qualquer erro das large e mega caps pode impactar fortemente o índice, e o segundo é que existe uma grande oportunidade de valor relativo”, explica.

A tese de Nick Paul não é sustentada apenas pela diversificação que traz perante um índice de referência global. O gestor também destaca a variedade setorial que se encontra no universo das small e mid caps. Por exemplo, nos fundos que gere, a equipa de small e mid caps da MFS IM encontra ideias interessantes em setores tão variados como a indústria química, de infraestruturas, serviços de tecnologia da informação no Japão ou negócios de IA.

E o gestor destaca ainda um terceiro argumento: a ineficiência do segmento de small e mid caps. A cobertura por parte dos analistas do sell side das pequenas e médias empresas é muito fraca em comparação com a das grandes empresas. Apenas cinco empresas americanas do S&P 500 têm menos de três preços objetivo a três anos. No índice global, esse número sobe para 238, no Russell 2500 (small e mid caps americanas) sobe para 966 e no índice global de small e mid caps sobe para 2.766 empresas, em que menos de três analistas têm uma visão a três anos.