El último Fund Manager Survey de BofA pinta una imagen bastante pesimista del sentimiento entre el inversor profesional. Las expectativas para el crecimiento global y los beneficios empresariales están en mínimos. Los niveles de liquidez han vuelto a subir y están en niveles superiores al histórico marcado durante la caída de Lehman Brothers. Al 6,1% la caja de los gestores están en su punto más alto desde octubre de 2001.

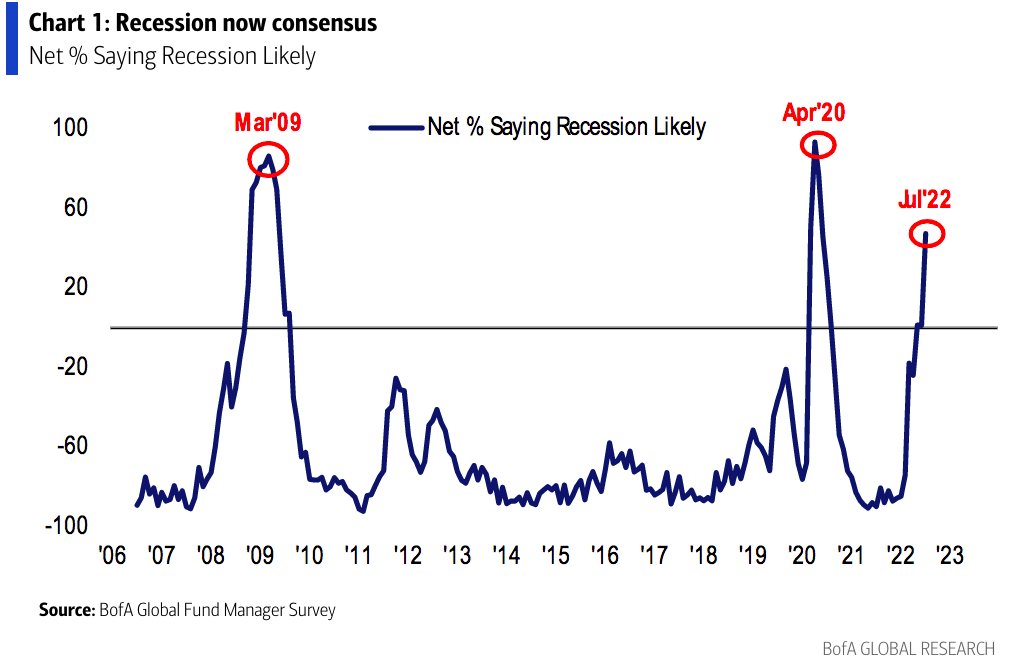

En el plano macroeconómico también se sigue perdiendo las esperanzas. De hecho, ya es opinión de consenso una recesión económica en los próximos 12 meses. Es la anticipación de una recesión más alta desde mayo de 2020. Con el siguiente gráfico se aprecia bien lo realmente histórico que es esta previsión pesimista. Es un pico de negatividad que rivaliza con la Gran Crisis Financiera y con las peores semanas de la pandemia cuando aún ni se vislumbraban las vacunas.

Y es que el optimismo con el crecimiento global está en mínimos históricos. De vuelta a niveles de octubre de 2008. Y la clave es que está afectando al posicionamiento en activos de riesgo. Porque el porcentaje de gestores que reconoce estar sobreponderados en renta variable está cayendo de la mano en picado. También se mueve en mínimos históricos (desde octubre de 2008) la asignación sobreponderada en renta variable frente a liquidez.

Aplanamiento de la curva y ¿punto de inflexión?

Pero hay un cambio muy relevante en este último Fund Manager Survey que es lo que permite a BofA pensar en un posible punto de capitulación. Un alto porcentaje de gestores cree que la inflación va a ser más baja el próximo año. A un nivel que no veíamos desde la Gran Crisis Financiera. Y como bien recuerdan desde el banco estadounidense, una menor expectativa de inflación significa menores tipos de interés.

Esto es especialmente relevante porque los gestores creen que será la inflación la que dicte el camino de la Reserva Federal. ¿Qué hará que la Fed pivote en su normalización en 2022? La causa más probable que ven los encuestados es una inflación estadounidense por debajo del 4%.

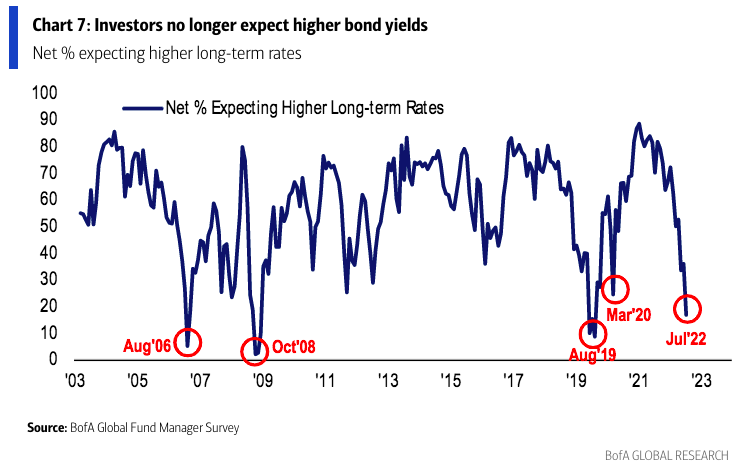

Y es algo que comienza a entrar en las cábalas de los gestores profesionales. Ha girado con fuerza el porcentaje de expertos que ya no ven unas yields más altas. De hecho, la expectativa de los tipos a largo plazo están en mínimos de tres años. Lo que BofA defne como la anticipación de un aplanamiento bullish de la curva.

Posicionamiento: largos liquidez y defensivos

Este último Fund Manager Survey viene con la asignación de activos más defensiva desde mayo de 2020. Las carteras siguen rotando con el ciclo económico. Están pasando de fase final a territorio recesión. Esto lo vemos con las salidas de activos cíclicos como bancos y materiales, que caen a su nivel más bajo desde noviembre de 2020.

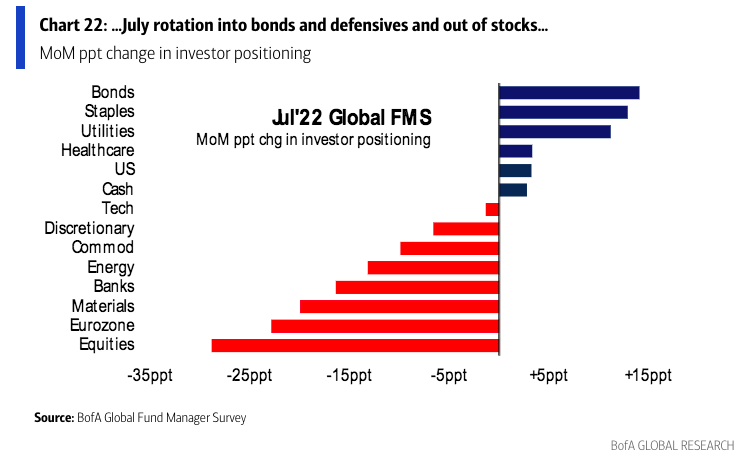

En el cambio mensual de las carteras vemos claramente esa rápida rotación hacia defensivos. Algo que no habíamos visto en los últimos meses a pesar del deterioro de las previsiones económicas. En las últimas cuatro semanas los gestores han aumentado posiciones en renta fija y sectores defensivos como consumo básico, utilities y sector salud. Por el contrario, han vendido renta variable y nichos value como la banca, energía, materias primas, etc.

Y en comparación con la última década, es un posicionamiento históricamente defensivo. Relativo a los anteriores 10 años, los gestores están muy largos de liquidez y sectores defensivos y muy infraponderados en bolsa, eurozona y tecnología.