TRIBUNA de Antonio Losada, executive director, Sales, Goldman Sachs AM. Comentario patrocinado por Goldman Sachs Asset Management.

La renta fija emergente es uno de los activos que más ha sufrido desde el inicio de la pandemia, y de nuevo este año se está quedando atrás comparada con otros activos de riesgo. El ritmo más lento de vacunación, unido a la expansión de la variante Delta (más contagiosa que la cepa original), ha forzado a muchos países emergentes a restringir la actividad. Como era de esperar, esto ha frenado el crecimiento económico, especialmente en aquellos países que contaban con menor margen de actuación en su política monetaria.

No obstante, en Goldman Sachs Asset Management pensamos que la renta fija emergente continúa siendo una parte fundamental de una cartera diversificada de renta fija, y creemos que los inversores pueden encontrar valor siendo selectivos. A continuación, presentamos las 5 razones por las que creemos que es el momento de invertir en este activo:

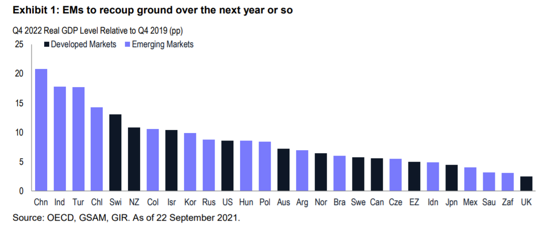

1. Los diferenciales de crecimiento económico pueden cambiar, favoreciendo a las economías emergentes

La recuperación del crecimiento económico se ha producido antes en el mundo desarrollado gracias a las medidas de excepción adoptadas en política fiscal y monetaria, además de por una actuación más rápida en salud pública. Sin embargo, con los niveles de vacunación aumentando, muchas de estas medidas extraordinarias están llegando a su fin, lo que significará menor crecimiento. Con la excepción de Japón, donde esperamos una aceleración, creemos que el ritmo de crecimiento en los mercados desarrollados disminuirá en 2022.

Las economías emergentes, por el contrario, tienen mucho margen de mejora: la mayoría de países aún no han alcanzado los niveles de crecimiento pre pandemia. Los porcentajes de vacunación están mejorando y nuestra división de Análisis estima que el 50% de la población de estos países estará vacunada para final de noviembre(1). Además, creemos que los precios de las materias primas (sobre todo metales) continuarán aumentando, lo que ayudará a muchas economías emergentes a alcanzar los niveles de países desarrollados. Un caso diferente es el de los países dependientes del turismo, en los que creemos que la recuperación será más lenta.

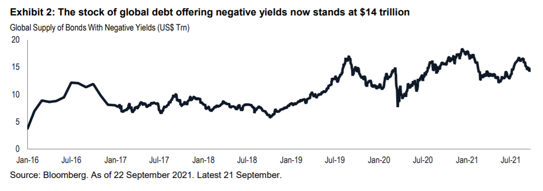

2. La renta fija emergente ofrece rendimientos atractivos en un entorno donde la renta escasea

Esperamos que las tasas de retorno de la renta fija emergente continúen significativamente por encima que las de sus homólogos desarrollados, diferencia importante para los inversores que buscan generación de renta. Con los volúmenes de renta fija con rendimiento negativo muy cerca de su máximo histórico (en torno a los 14 trillones de dólares), la renta fija emergente es de los pocos refugios en los que encontrar rentabilidades positivas:

Nuestra visión es que, a pesar de los elevados niveles de crecimiento, las políticas monetarias de países emergentes y desarrollados se mantendrán favorables durante los dos próximos años. El ritmo e intensidad en las subidas de tipos impulsadas por la Fed son clave para la deuda emergente, ya que no solo influyen en la política monetaria global, sino que también afectan directamente al dólar, y por tanto a los costes de financiación de las economías emergentes. En nuestra opinión, la Fed no subirá los tipos hasta inicios de 2023, como pronto(2). Históricamente, la renta fija emergente ha generado retornos aceptables durante los ciclos de endurecimiento de la política monetaria de EE.UU., siempre que las subidas de tipos estuvieran bien comunicadas y el ritmo de crecimiento global se mantuviera elevado.

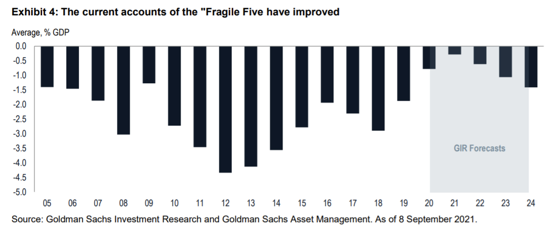

3. La pandemia ha mejorado los balances por cuenta corriente de los emergentes, reduciendo el riesgo de fuga de capitales

Cuando un país sufre déficit en su balance por cuenta corriente, está acumulando deudas con el resto del mundo que necesitarán ser financiadas con entadas de capital extranjero. Llegado el momento, estas deudas deberán pagarse de vuelta. El mensaje para los inversores es claro: hay que ser precavidos a la hora de invertir en economías que sufren un déficit por cuenta corriente elevado y persistente, especialmente ahora que las tasas de retorno de la deuda americana pueden empezar a subir, anticipando una política monetaria más ajustada.

Sin embargo, también aquí vemos señales positivas: la pandemia ha ayudado a reducir los déficits por cuenta corriente de muchas economías en vías de desarrollo, ya que las profundas recesiones han hecho que las importaciones colapsen, mientras que las exportaciones, principalmente de productos sanitarios, se han mantenido fuertes. En el gráfico a continuación podemos ver los déficits del grupo de países denominado Fragile Five: Sudáfrica, Brasil, India, Indonesia y Turquía. Si durante los últimos 10 años el déficit medio se situaba en torno al 3% del PIB, a día de hoy la media es prácticamente del 0%. Aunque es probable que los déficits estructurales que comentábamos resurjan a medida que las economías se recuperan, a día de hoy la mayoría de economías emergentes están mejor posicionadas para soportar una subida de tipos en EEUU.

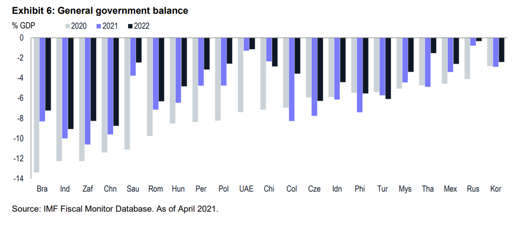

4. Los niveles de deuda en la mayoría de países emergentes son aceptables teniendo en cuenta los bajos tipos de interés

El shock causado por el Covid-19 ha hecho que los niveles de deuda aumenten considerablemente en todo el mundo, incluso cuando las tasas de retorno de los bonos gubernamentales caían a niveles sin precedentes. En economías emergentes, el ratio de apalancamiento sobre el PIB pasó del 52% en el cuarto trimestre de 2019 al 60% en el primero de 2021, y en el caso de los países desarrollados la subida es aún mayor. A pesar de esto, no hemos visto un aumento consecuente en el nivel de impagos, gracias a la actuación del Fondo Monetario Internacional, que recientemente ha aprobado el mayor paquete de ayuda en Special Drawing Rights (SDR) de su historia, equivalente a 650 billones de dólares. Esto debería ayudar a reducir el riesgo de impago soberano, principalmente en países con menor nivel de ingresos.

A medida que los porcentajes de población vacunada aumenten y la recuperación económica se afiance, los gobiernos emergentes deberían ser capaces de retirar las medidas de estímulo excepcionales. Este endurecimiento de las políticas monetarias, unido a un crecimiento sólido, ayudarán a reducir los déficits presupuestarios en 2021 y 2022:

La situación individual de cada país dependerá de la trayectoria del crecimiento y de las prioridades a la hora de emplear el músculo fiscal. Los recortes pueden ser política y socialmente difíciles de implementar, como estamos viendo en muchos países latinoamericanos. Los países con mayor margen de actuación fiscal, como Rusia o Corea del Sur, estarán mejor posicionados para impulsar la demanda y serán menos vulnerables a revueltas sociales.

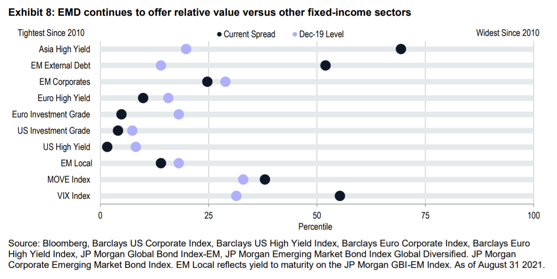

5. Las valoraciones de la renta fija emergente son atractivas

Las valoraciones de la deuda emergente continúan ofreciendo valor relativo comparadas con otros sectores de renta fija. Por ejemplo, los diferenciales en high yield asiático y deuda emergente denominada en dólares están cercanos a sus máximos históricos, por lo que aún tienen amplio margen para estrecharse a medida que los fundamentales mejoren. Por el contrario, los diferenciales de crédito de países desarrollados (tanto con grado de inversión como high yield) están cerca de su nivel más bajo desde 2010, y por tanto con menos margen para tensarse.

En conclusión, desde Goldman Sachs Asset Management pensamos que el escenario actual es favorable para la renta fija emergente. Creemos que esta clase de activo ofrece al inversor oportunidades de generación de retorno a largo plazo y potencial de apreciación de las divisas emergentes frente al dólar.

Entre los principales riesgos a tener en cuenta destaca la posibilidad de que una retirada brusca del programa de compra de activos de la Fed provoque una subida incontrolada de las tasas de retorno de la deuda americana, como ya sucedió en 2013. Esto podría disminuir el apetito global por el riesgo, poniendo presión a los activos emergentes. No pensamos que este escenario sea probable ya que los fundamentales macroeconómicos han mejorado significativamente. Además, como hemos visto, la situación fiscal, económica y política puede variar mucho de un país emergente a otro.

Por ello insistimos de nuevo en la necesidad de ser selectivos y seguir un enfoque activo. Asumiendo que la Fed no sube tipos hasta 2023, vemos valor en high yield, deuda soberana en divisa fuerte y crédito corporativo, que siguen ofreciendo mayor potencial que la deuda de países desarrollados. A medida que entremos en 2022, creemos que la renta fija emergente en divisa local puede ganar atractivo beneficiándose de una apreciación de las divisas frente al dólar, particularmente de aquellos países con fundamentales más sólidos.

A pesar de que es probable que más bancos centrales de países emergentes normalicen sus políticas en el próximo año, creemos que este proceso será más gradual que en otras ocasiones. Estás diferencias en el ritmo de subidas de tipos pueden ofrecer oportunidades atractivas para los inversores.

Fuentes:

1 GS Global Investment Research, a 22 de septiembre de 2021.

2 Goldman Sachs Asset Management, septiembre 2021.

Las rentabilidades obtenidas en el pasado no garantizan los resultados futuros, que pueden variar. El valor de las inversiones y de los ingresos derivados de las mismas fluctúa, y puede tanto caer como aumentar. Por consiguiente, el capital invertido podría sufrir pérdidas.

En la Unión Europea, este material ha sido aprobado por Goldman Sachs Asset Management Fund Services Limited, entidad autorizada por el Central Bank of Ireland.

Capital en Riesgo

Las opiniones expresadas son solo con fines informativos y no constituyen una recomendación por parte de GSAM para comprar, vender o mantener un valor. Las opiniones están actualizadas a la fecha de esta presentación y pueden estar sujetas a cambios, no deben interpretarse como consejos de inversión.

Este material ha sido preparado con la contribución de GSAM y no debe interpretarse como investigación financiera o asesoramiento de inversión. No se preparó de conformidad con las disposiciones aplicables diseñadas para promover la independencia del análisis financiero.