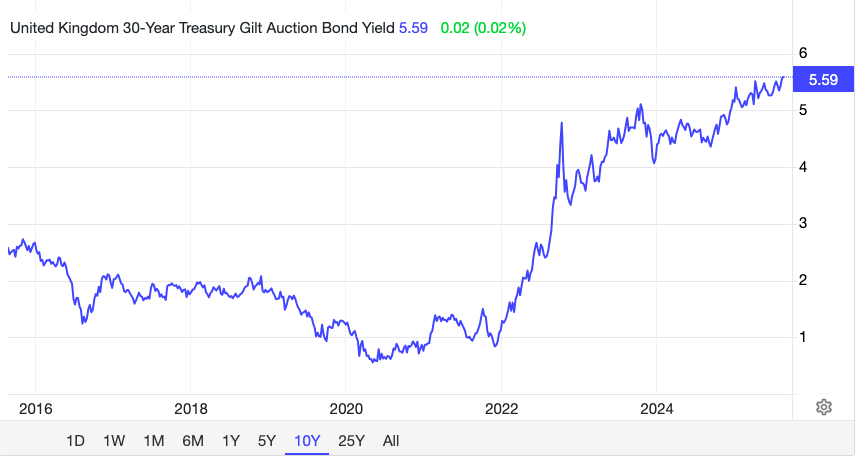

O rally das yields dos gilt reflete um custo de financiamento estruturalmente mais elevado para o Reino Unido, condicionado tanto pela perceção de fragilidade fiscal quanto pelo volume de emissão de dívida. Recentemente, a yield dos gilt a 30 anos atingiu 5,6%, um nível que não era visto há quase três décadas. Esta escalada reforça a perceção de risco nos prazos longos.

O consenso entre a Allianz GI, a Amundi, a AXA IM, a BNP Paribas AM e a BlackRock é claro: a recuperação dos gilt explica-se pela combinação de um prémio fiscal elevado e uma oferta abundante de dívida. As diferenças surgem no plano tático.

O prémio fiscal, um risco central

A AXA Investment Managers identifica a deterioração fiscal como a chave para esta recuperação. No seu relatório Gilt yields spike on UK government’s precarious finances, o CIO Chris Iggo sublinha que a perceção de finanças públicas frágeis elevou a rentabilidade exigida pelos investidores, especialmente nos prazos longos. Na sua opinião, a combinação de incerteza política e credibilidade orçamental questionada justifica parte da volatilidade recente.

A Allianz Global Investors também aponta na mesma direção. Na sua House View de junho, a entidade reconhece que a atratividade atual dos gilt não pode ser dissociada do prémio fiscal que o mercado aplica ao Reino Unido, um fator que condiciona qualquer valorização a longo prazo.

. . . mas também a pressão da oferta

Outro elemento comum a várias gestoras é a oferta abundante de dívida soberana. A Amundi, nas suas Global Investment Views de julho e agosto de 2025, assinala que a emissão massiva está por trás da inclinação da curva britânica, obrigando o mercado a exigir maiores compensações nos vencimentos longos.

Na mesma linha, a BNP Paribas Asset Management sustenta que o aumento do prémio de risco dos gilt responde tanto a regras fiscais mais rigorosas como à elevada emissão. Esta dupla pressão mantém a parte longa da curva sob tensão e reforça a exigência de yields mais elevadas por parte dos investidores.

A BlackRock analisou recentemente como a curva de yields do Reino Unido se mantém especialmente vertical, com yields elevadas no segmento longo, apesar dos sinais de moderação nas expetativas de inflação. Esta inclinação afeta diretamente as estratégias dos fundos de pensões e outros investidores que utilizam estruturas de cobertura de longo prazo.

Por outras palavras, a pressão sobre os gilt não se explica apenas pelo volume de emissão, mas também pela resistência dos preços em descer num ambiente de inflação relativamente estável.

Divergência no posicionamento

A AXA IM, através de Nick Hayes, revela que mantém um "forte apetite pelo risco em gilt", embora com cautela até superar marcos como a revisão das despesas públicas. A Allianz GI adota uma visão mais construtiva e coloca os gilt entre as suas principais convicções, destacando que o atual nível dos cupões é atraente em comparação com outros títulos soberanos desenvolvidos.

A Amundi e a BNP Paribas AM reconhecem oportunidades seletivas em termos de duração, especialmente se se confirmar uma moderação inflacionária ou uma menor pressão de emissão. A BlackRock, por sua vez, salienta que a curva invulgarmente íngreme reflete tanto a pressão da oferta como a resiliência dos preços em baixa, o que condiciona as decisões de alocação da duração.