No atual complexo panorama financeiro, as pessoas e famílias abastadas enfrentam inúmeros desafios na gestão dos seus ativos, negócios e legados. Os family offices surgiram como entidades especializadas concebidas para responder a estes desafios, fornecendo serviços abrangentes de gestão do património e de apoio adaptados às necessidades específicas das famílias com património elevado.

O conceito de family office remonta ao século XIX, com exemplos notáveis como a Morgan House de J.P. Morgan, fundada em 1838, e o escritório da família Rockefeller, fundado em 1882. Atualmente, os family offices evoluíram para operações sofisticadas ao serviço das famílias mais ricas do mundo.

Estas entidades privadas gerem patrimónios significativos, oferecendo serviços abrangentes que vão desde o investimento financeiro ao planeamento fiscal e de sucessão. Ahmed Husain, global head of family offices da Neuberger Berman, partilha com a FundsPeople os destaques que recolhe do seu contacto constante com estas entidades em todo o mundo.

Grandes números

De acordo com um relatório da Deloitte, existem atualmente mais de 8.000 family offices em todo o mundo, que gerem coletivamente cerca de 2,1 biliões de dólares em ativos. Em 2030, prevê-se que este número aumente para 10.720 escritórios, gerindo aproximadamente 5,5 biliões de dólares em ativos.

Os family offices continuam a evoluir para estratégias de investimento mais complexas e diversificadas. Num ambiente pós-inflacionista, a seleção de ativos e a flexibilidade operacional serão fundamentais para manter rendimentos atrativos. Com uma maior integração de ferramentas quantitativas e uma abordagem mais estruturada nos mercados privados, os family offices estão mais bem posicionados.

Principais tendências de investimento

Os family offices têm demonstrado uma abordagem cada vez mais sofisticada à alocação de ativos, combinando tudo, desde liquidez a obrigações ações e mercados privados, para maximizar os retornos ajustados ao risco. Após um ano de 2023 positivo, em 2024 a grande maioria optou por consolidar os seus ganhos em ações e manter níveis elevados de liquidez, tirando partido de retornos de 4-5% em contas de liquidez. No entanto, Ahmed Husain observa que, desde o final de 2024 e até agora em 2025, à medida que os rendimentos em liquidez diminuíram gradualmente, estão a voltar a investir em ativos mais arriscados em busca de rentabilidade.

Ao mesmo tempo, devido à atratividade de certos instrumentos financeiros, aumentou o interesse pelos CLO, pela dívida privada e pela specialty finance. A concentração do mercado nas mega-capitalizadas levou os investidores a procurarem oportunidades nas pequenas capitalizações, no Japão e em setores subvalorizados, observa.

Além disso, verifica-se uma transição dos hedge funds tradicionais para estratégias mais diversificadas, como as macro, as multi-strategy e alternativos estruturados. No entanto, o interesse pelo private equity e pelos ativos reais continua a crescer, com destaque para as capital solutions, os secundários e os co-investimentos.

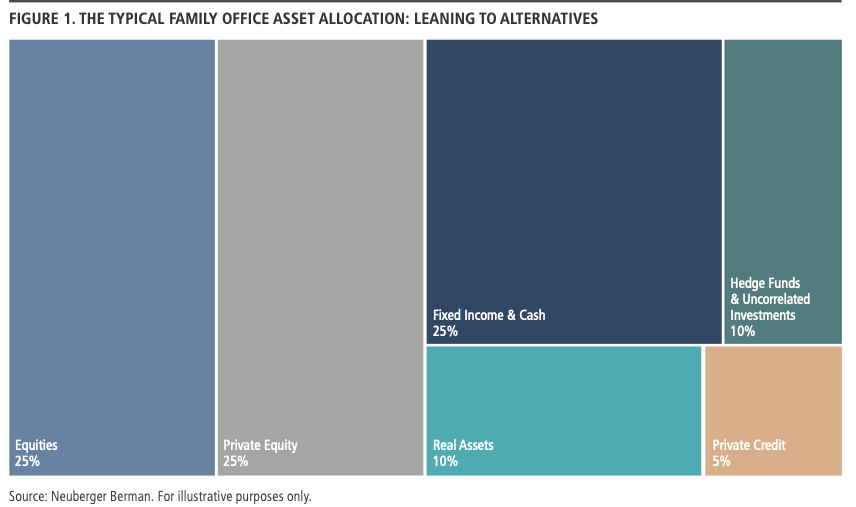

Estratégias de alocação de ativos

A Neuberger Berman identificou três modelos de family offices de acordo com o perfil geracional, cada um com uma estrutura de alocação de ativos diferente:

- A primeira geração ou fundador, com uma abordagem agressiva: destina 55% a alternativos, 30% a ações e 15% a obrigações, dando prioridade ao investimento em private equity e a estratégias de co-investimento.

- A segunda geração ou herdeiro, com uma estratégia mais equilibrada: aloca 51% a alternativos, 28% a ações e 21% a obrigações, centrando-se na dívida privada e em specialty finance.

- Por último, a terceira geração, mais conservadora: opta por 53% em alternativos, 23% em ações e 25% em obrigações, privilegiando os ativos reais e os investimentos com fluxos de rendimento recorrentes.

Nos mercados privados, o interesse pela private debt, pelo venture capital e pelas capital solutions continua a aumentar. No entanto, muitos gabinetes familiares reconsideraram as suas posições em matéria de capital de risco devido a experiências mistas nos últimos anos, o que levou a uma maior inclinação para o capital privado no segmento de private equity e para estratégias de co-investimento.

Desafios...

Um dos principais desafios que os family offices enfrentam é o dilema entre liquidez e retorno. Embora os mercados privados ofereçam rendimentos mais elevados, a falta de liquidez continua a ser uma preocupação fundamental, o que levou a um interesse crescente em estruturas semi-líquidas, como os fundos evergreen. Ahmed Husain sublinha que, especialmente no norte e centro da Europa, se está a assistir a uma tendência fundamental em 2025 com os evergreens. Além disso, a seleção de ativos tornou-se mais quantitativa, com uma procura crescente de ferramentas avançadas que permitam avaliar gestores e atenuar os vieses na tomada de decisões.

Apesar do auge da bitcoin e da inteligência artificial, a maioria dos family offices tem-se mostrado cética em relação a estas tecnologias, concentrando-se em ativos mais tangíveis e em estratégias comprovadas ao longo do tempo.

Outro ponto crucial mencionado por Ahmed Husain é a falta de pessoal especializado nos family offices, o que levou muitos family offices a recorrer a consultores externos e a ferramentas analíticas avançadas para avaliar os investimentos. A colaboração com gestoras de ativos que fornecem modelos quantitativos tornou-se essencial para os family offices que pretendem tomar decisões informadas sem a necessidade de uma equipa interna robusta.

... e oportunidades

Outro aspeto fundamental é a adaptação a um mercado em que as obrigações voltaram a ganhar protagonismo. Nos últimos anos, muitos family offices reduziram a sua exposição a obrigações devido às baixas taxas de juro, mas a situação mudou. Agora, com yields atrativas em dívida corporativa e CLO, os investidores estão a reconsiderar a sua posição nestes instrumentos.

Além disso, a crescente sofisticação dos investidores levou a uma maior exploração das oportunidades do mercado privado, incluindo o private equity no segmento de lower mid-market e as estratégias de co-investimento.

A utilização de ferramentas quantitativas para a otimização da carteira tornou-se uma necessidade crescente. Muitos family offices começaram a adotar modelos de análise de fatores e estratégias de diversificação quantitativa para melhorar a tomada de decisões. Este desenvolvimento reflete uma mudança de paradigma na forma como as carteiras são construídas e geridas.

Por último, o valor da rede de contactos tornou-se mais evidente. A colaboração entre family offices permitiu a partilha de oportunidades de investimento em mercados privados e estratégias de co-investimento, facilitando o acesso a melhores condições e a um fluxo mais diversificado de oportunidades.