A utilidade que os investidores veem nos ETF é cada vez maior. Primeiro, foram vistos como um produto para ganhar exposição às ações. Atualmente, também são vistos como uma solução para investir em obrigações. No início, foram adotados como uma ferramenta para fazer apostas táticas a curto prazo. Atualmente, também são utilizados para construir o core das carteiras, com um horizonte de investimento de médio-longo prazo. Antes, era visto unicamente como um produto de gestão passiva. Agora, também já é visto como produto de gestão ativa.

Uma nova visão do produto não invalida a outra, pelo contrário, complementa-a. É um dos fatores que explica o facto de o setor ter vindo a crescer continuamente em ativos ano após ano, desde que foi lançado o primeiro fundo cotado há mais de 30 anos. Neste sentido, a irrupção de fornecedores na indústria de ETF com uma visão e proposta diferente sobre o veículo tem sido fundamental para esta última reviravolta do produto.

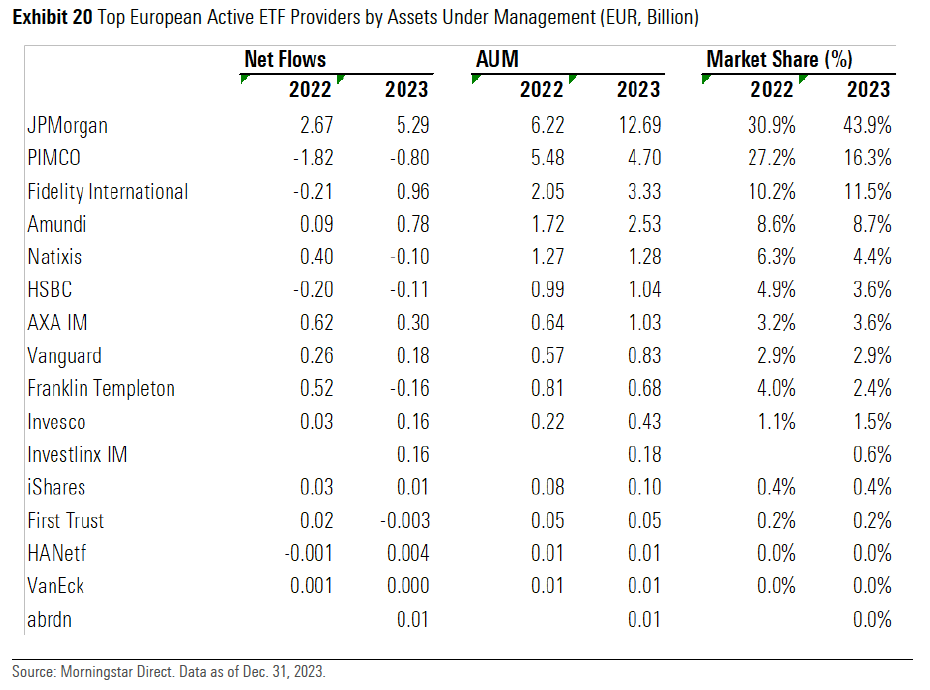

Por agora, a que está a ter mais êxito comercial na Europa é a J.P. Morgan AM. Segundo os dados da Morningstar, conta com uma quota de mercado de 44% nesta categoria. A empresa entrou no negócio dos ETF há sete anos. Fê-lo, desde o início, reformulando o conceito do produto. “O investidor tende a relacionar os fundos cotados com a gestão passiva, e nós viemos para este negócio para desmistificar isso”, assegura Lorena Martínez-Olivares, responsável de ETF para Espanha e Portugal na J.P. Morgan AM.

Desde então, a entidade tem mantido o seu discurso e, pouco a pouco, a ideia tem vindo a crescer. É verdade que o volume de ativos que estes ETF gerem ainda é pequeno. No final de 2023, alcançaram apenas 30.000 milhões. E, relativamente ao património total de ETF na Europa, a percentagem ainda é muito pequena (1,8%). Mas também se está a abrir caminho. “Representavam 4,6% de todos os fluxos de 2023”, aponta José Zárate, diretor de Análise de ETF na Morningstar.

Embora continuem a ser um nicho, os Active ETF, como são conhecidos no mundo anglo-saxónico, são uma área do mercado de ETF que está a ganhar popularidade. Inicialmente dominados por estratégias de obrigações (por exemplo, o Pimco US Dollar Short Maturity ETF ou o Pimco Euro Short Maturity ETF), nos últimos anos, a maior parte do crescimento de ativos e o desenvolvimento do produto tem ocorrido nas ações. E também devido ao aparecimento de novos participantes, que estão a apostar bastante neles, com um êxito comercial que vai muito além.

J.P. Morgan e Fidelity, duas das maiores gestoras de ETF ativos por património

No ano passado, a J.P. Morgan AM duplicou o seu património em ETF ativos na Europa, e conta, atualmente, com 12.700 milhões nos seus produtos. A Fidelity, outro dos players que se estão a debruçar sobre este negócio, também experienciou um crescimento significativo, tanto em ativos como em fluxos, a nível europeu no ano passado. Captou 1.000 milhões e elevou o seu património acima dos 3.000 nestes veículos.

“Os ETF de gestão ativa vão mudar as regras do jogo”, afirma Domingo Barroso, responsável de Desenvolvimento de Negócio de ETF na Fidelity para a Península Ibérica. Na sua opinião, a compressão de margens e a redução de custos que a indústria está a experienciar está a levar os seus clientes a procurarem alfa a baixo custo, com uma maior visibilidade da carteira, reduzindo o tracking error, através de um veículo que lhes permite continuar a beneficiar de todas as vantagens dos fundos de gestão ativa tradicionais (análise fundamental, gestão de riscos, análises ESG, etc.). “Ou seja: querem o mesmo, mas sob um formato mais eficiente, mais transparente, com menores custos e mais dinâmico”, resume.

Os ETF ativos entram nas carteiras dos investidores da Península Ibérica

Na Península Ibérica, alguns selecionadores compraram a ideia. Veem os ETF ativos como uma boa forma de investir em obrigações com uma componente ESG. É o caso da Santander AM: “Os ETF sustentáveis vão ser o grande impulsionador dos fundos cotados de gestão ativa”, assegura Marcos Aza, gestor de carteiras sénior na equipa Quantitative Investment Solutions na Santander AM. “Para garantir que se cumprem todos os critérios de sustentabilidade, é preciso um maior grau de detalhe do que aquele que um índice pode oferecer. E a única forma de o fazer é haver uma gestão ativa por detrás”, destaca.

Relativamente a este último ponto, José Zárate faz uma observação sobre o que os investidores devem esperar deles. Depois de estudar em profundidade esta tipologia de produto, chegou à conclusão de que as estratégias ativas vendidas através do pacote ETF não apresentam a flexibilidade total que os fundos ativos tradicionais podem ter. “Sim, são ativos, mas só até certo ponto. São ativos para manter o tracking error face ao índice de referência dentro de níveis aceitáveis e, portanto, para reduzir a rotação e os custos de gestão”, manifesta o especialista da Morningstar.

Olhando para o futuro, tudo aponta para que a oferta neste segmento venha a crescer. A Robeco, por exemplo, entrou, no ano passado, no negócio de ETF ativos, anunciando o lançamento da sua gama em 2024, enquanto outras grandes casas, como a Invesco, não ignoram esta nova visão sobre o veículo, e estão a reconverter algumas estratégias quantitativas de smart beta em ETF ativos. “É um conceito interessante, e não queremos ficar de fora”, reconhece Laure Peyranne, responsável de ETF na Invesco para a Península Ibérica. Cada vez mais fornecedores se juntam à onda ativa no mundo dos ETF.

Os 20 maiores fornecedores de ETF ativos na Europa por património gerido no final de 2023