TRIBUNA de Yoram Lustig, responsable de Multi Asset Solutions, EMEA, y Michael Walsh, Solutions strategist, T. Rowe Price. Comentario patrocinado por T. Rowe Price.

Los inversores raramente han vivido un periodo tan extraordinario. Al igual que el cierre de gran parte de la economía mundial en 2020 por la pandemia de coronavirus fue algo sin precedentes, la recuperación de este año probablemente no se parezca a ninguna otra anterior. La actividad económica se está reanimando mucho más rápido de lo esperado y en algunos países y regiones ya se ha producido una recuperación en forma de V. Parece que el crecimiento se acelerará aún más en la segunda mitad de 2021, sobre todo en Estados Unidos.

Sin embargo, tanto las políticas económicas de los gobiernos como los fundamentales de inversión se han redefinido en formas que los mercados financieros todavía están asimilando, mientras que sigue habiendo un alto grado de inestabilidad e incertidumbre. Pensamos que este proceso generará oportunidades y riesgos en la segunda mitad de 2021, destacando las ventajas potenciales de un enfoque activo de inversión que implica ser creativos y pensar con originalidad.

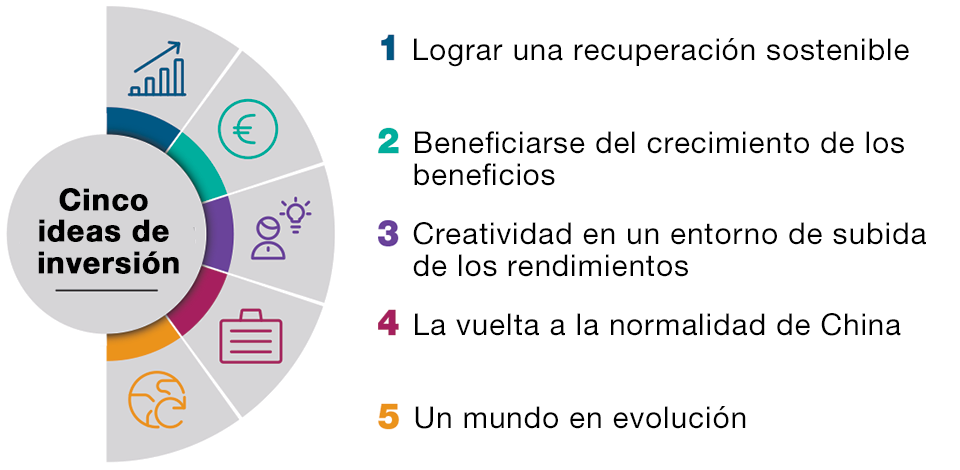

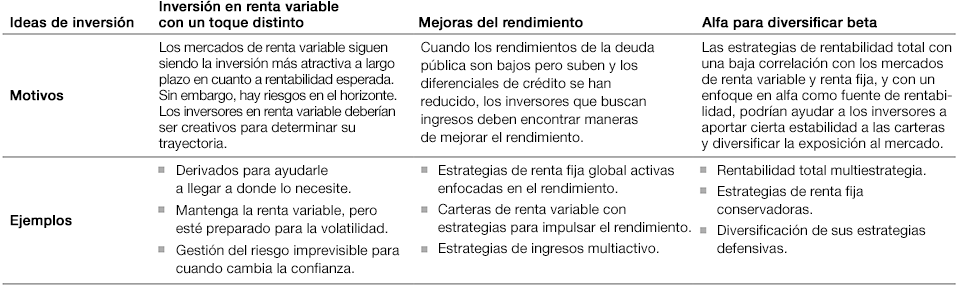

Nuestras cinco ideas de inversión

Preparar su cartera para los próximos 12 meses

Vivimos en territorio inexplorado, con muchas de las características típicas de una recuperación económica al revés: las valoraciones son elevadas, el ahorro personal es importante y los niveles de deuda se están disparando. Sin embargo, hemos identificado cinco temáticas clave que creemos que impulsarán la rentabilidad de los mercados en los próximos doce meses y más allá.

1. Lograr una recuperación sostenible

La economía mundial se está recuperando a un ritmo mucho más rápido que tras recesiones anteriores, ya que muchos países se están adaptando a vivir con el virus y reabren con la ayuda de un estímulo fiscal y una relajación monetaria sin precedentes. Mientras tanto, los hogares han acumulado enormes cantidades de ahorro, porque tuvieron pocas oportunidades de gastar durante los confinamientos y contaron con el apoyo de los programas de sustitución del empleo de los gobiernos. Las políticas fiscales siguen ofreciendo estímulo, aunque no todas las ayudas fiscales son iguales. Los niveles de endeudamiento vuelven a estar en el punto de mira a medida que se consolida la recuperación, con subidas de impuestos en el horizonte.

Lograr una recuperación sostenible

El papel fundamental de las medidas de salud pública (las campañas de vacunación) supone otro fenómeno sin precedentes. La administración de las vacunas se acelera, aunque a un ritmo muy desigual entre unos países y otros. En muchos lugares del mundo, nos encontramos en una carrera entre los programas de vacunación y las posibles mutaciones del coronavirus. Los bancos centrales indican que mantendrán sus políticas flexibles actuales hasta que la recuperación esté bien afianzada y el desempleo disminuya hasta los niveles anteriores a la pandemia. En un cambio bien anunciado, la Reserva Federal de EE.UU. ha señalado que está dispuesta a permitir un aumento de las presiones inflacionistas antes de subir los tipos de interés.

Aunque los fundamentales (crecimiento, inflación, tipos de interés, diferenciales de crédito, valoraciones) siguen siendo importantes, en un entorno tan inusual los inversores han de interpretar estos factores con sumo cuidado. La vuelta a la normalidad depende de la forma que adopte la recuperación de la economía tras la pandemia y de la rapidez con que se produzca. A medida que la esperada reactivación económica sostenible se confirma, los inversores deben sopesar los riesgos de una recuperación irregular con determinadas oportunidades de inversión que podrían despuntar con la vuelta del crecimiento.

2. Beneficiarse del crecimiento de los beneficios

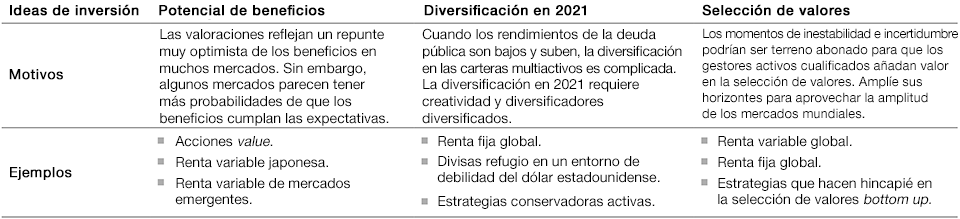

Las valoraciones de la mayoría de las clases de activos son elevadas desde el punto de vista histórico, lo que hace temer que los inversores puedan estar pecando de un excesivo optimismo. Han aparecido indicios de exuberancia irracional, por ejemplo con las ofertas públicas de ventas (OPV), las sociedades de adquisición con fines especiales (SPAC) y las criptomonedas. Segmentos del software y de los vehículos eléctricos también se han revalorizado. La mayoría de los mercados y sectores de renta variable regionales parecen caros desde el punto de vista histórico, incluso si se tienen en cuenta los bajos tipos de interés y los rendimientos de los beneficios que siguen por encima de los de los bonos a largo plazo.

Beneficiarse del crecimiento de los beneficios

Las condiciones actuales pueden mantenerse durante un tiempo (las valoraciones elevadas pueden subir aún más), pero la sostenibilidad de las ganancias será más difícil de detectar. Sin embargo, aunque las valoraciones de las grandes empresas tecnológicas son elevadas, existen diferencias fundamentales con respecto a la burbuja de finales de la década de 1990: los márgenes de beneficios de los valores más caros del índice S&P 500, por ejemplo, son ahora muy superiores a los de entonces y los valores con múltiplos elevados suponen una proporción mucho mayor de los beneficios del S&P 500 .

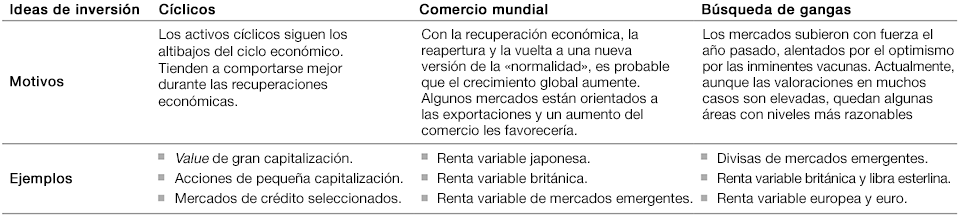

El mantenimiento de las valoraciones actuales dependerá en gran medida de si se ven sostenidas por la esperada aceleración del crecimiento de los beneficios corporativos. Las temáticas seculares a largo plazo se mantendrán y la recuperación cíclica podría crear oportunidades en áreas que probablemente generen un fuerte crecimiento de los beneficios en ese entorno, como las acciones value y la renta variable japonesa y de los mercados emergentes. No obstante, los continuos desafíos económicos y empresariales implican que la diversificación y una cuidadosa selección de valores seguirán siendo fundamentales para el éxito.

3. Creatividad en un entorno de subida de los rendimientos

Los tipos de interés a corto plazo se mantienen casi a cero y los principales bancos centrales no muestran actualmente ningún interés por subirlos (los mercados de futuros han aplazado sus expectativas de una primera subida de tipos de la Fed hasta mediados de 2022). Sin embargo, los rendimientos de los bonos subieron considerablemente a principios de 2021, ya que los inversores empezaron a anticipar un aumento del crecimiento y la inflación. La reflación ordenada es positiva tanto para la macroeconomía como para el crédito, ya que refleja las expectativas de mejora del crecimiento económico. Sin embargo, una subida significativa y repentina de los rendimientos podría perjudicar a los mercados financieros, endureciendo las condiciones financieras.

La subida de los rendimientos, la inclinación de la curva de tipos y las dudas sobre los tiempos de los futuros movimientos en la política de la Fed podrían provocar nuevos episodios de volatilidad en los mercados en la segunda mitad de 2021. Los bonos high yield, los préstamos bancarios a tipo variable y la deuda de los mercados emergentes (incluidos los bonos denominados en moneda local) parecen seguir ofreciendo oportunidades. Sin embargo, los diferenciales de crédito se han reducido considerablemente, dejando menos margen de error en la selección de sectores o valores.

Los inversores tendrán que mostrar creatividad en la gestión del componente de renta fija de sus carteras. Estrategias como la diversificación del riesgo de renta variable con deuda pública local, que ha generado atractivos rendimientos totales e ingresos positivos en el pasado, pueden dejar de funcionar. De forma similar, la cobertura de las carteras contra el riesgo de inflación mediante la compra de bonos ligados a la inflación parece menos atractiva tras sus recientes subidas de precios.

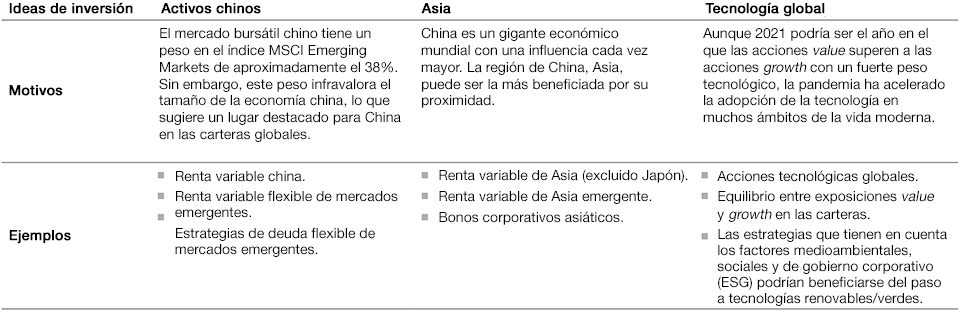

4. La vuelta a la normalidad de China

La extraordinaria transformación económica, social y financiera de China en las dos últimas décadas parece que va a acelerarse como consecuencia del coronavirus. La mejor contención de la pandemia y la respuesta política más moderada hacen que los inversores puedan acceder a unos mayores rendimientos de los bonos y a un potencial de crecimiento de beneficios superior con valoraciones razonables. Hay una magnífica oportunidad para descubrir el potencial de alfa de los mercados chinos, diversos y en auge, en el gasto de consumo y salud, ante los cambios demográficos, la innovación tecnológica (China supone ahora la mayor parte de las ofertas públicas de venta mundiales) y los objetivos de sostenibilidad.

Estas oportunidades conllevan complejidad y riesgo. El creciente peso económico y financiero de China en el mundo (y sus conflictos políticos con EE. UU.) serán cuestiones fundamentales que los inversores deberán tener en cuenta en el segundo semestre de 2021 y después. A pesar de la nueva administración estadounidense, las tensiones comerciales siguen siendo altas. El afán de China por asegurarse posiciones de liderazgo en tecnologías fundamentales supone otro punto de tensión. Además, los organismos reguladores chinos están tomando medidas drásticas contra los gigantes del comercio electrónico del país, muy favorecidos por los inversores extranjeros.

Mientras que el gasto fiscal estadounidense domina el debate sobre la inflación, el crecimiento del crédito en China se está endureciendo, una importante dinámica de crecimiento mundial a la que habrá que estar atentos a lo largo del año. Es probable que el dragón chino continúe su ascenso, pero no que su vuelo siga una línea recta.

La vuelta a la normalidad de China

5. Un mundo en evolución

Un mundo en evolución

La salida del mundo de la pandemia y la recuperación económica mundial no serán un camino en línea recta y sin baches. Los mercados bursátiles y de crédito han disfrutado de condiciones favorables, subiéndose a las olas del estímulo y el creciente optimismo. A medida que el estímulo desaparezca y la confianza roce máximos, los inversores deberían reconciliarse con la volatilidad y la inestabilidad de los mercados.

Al mismo tiempo, en un mundo en rápido cambio, muchos de los paradigmas de la gestión de carteras de la última década ya no son válidos. Los rendimientos de la deuda pública son bajos, pero aumentan; las valoraciones de muchos mercados son elevadas; y la demografía mundial, la disrupción tecnológica y los factores geopolíticos globales siguen evolucionando. Los inversores deben plantearse cuidadosamente cómo gestionar sus carteras durante los cambios de régimen, porque lo ocurrido antes es poco probable que continúe. Básicamente, no se puede extrapolar el pasado para gestionar las carteras en el futuro.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará únicamente tras la previa solicitud específica del material. No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.