CONTRIBUTO a cura di David Elms, porfolio manager, head of Diversified Alternatives di Janus Henderson Investors. Contenuto sponsorizzato.

Il 2022, ad oggi, è stato un anno di cambiamenti sismici a ogni livello, con profonde conseguenze per tutti, non solo per i mercati finanziari. Resta il rischio di una significativa escalation geopolitica, sia che si tratti di Russia e mondo occidentale sia, più recentemente, di Cina e Occidente su Taiwan, avvenimenti che potrebbero cambiare le regole del gioco per tutto il mondo.

L'enigma inflazione/tassi di interesse

L'aumento dei tassi di interesse quest'anno, in risposta all'inflazione, rappresenta un enorme cambiamento per gli investitori abituati da tempo a un ambiente molto favorevole. Si pongono ora molti interrogativi su quello che può accadere in un ambiente di mercato moderno, con moderne tecniche di investimento, in cui il prezzo del rischio sta cambiando.

Un buon esempio è il ruolo delle obbligazioni in un portafoglio. La correlazione tra obbligazioni e azioni è stata persistentemente negativa dalla fine degli anni '90, con alcune eccezioni. Un tradizionale portafoglio obbligazionario/azionario ha beneficiato della naturale compensazione del rischio creata da tale correlazione negativa. Anche i rendimenti obbligazionari erano a livelli sufficientemente elevati da consentire il potenziale calo dei rendimenti in caso di crisi, creando plusvalenze in grado di stabilizzare un portafoglio.

Ma in un ambiente di basso rendimento, in periodi di elevata inflazione, la correlazione tra i prezzi delle obbligazioni e delle azioni è meno certa e il tuo tipico portafoglio 60/40 non avrà l'aspetto, o si comporterà, come in passato. La domanda, ora, è se riteniamo di trovarci in un regime in cui è probabile che l'inflazione rimanga costantemente sopra il 2% nelle economie su cui ci concentriamo, punto in cui la correlazione tra obbligazioni e azioni sembra diventare meno certa, potenzialmente passando da negativa (cioè diversificante) a positiva (cioè correlativa).

Sulla bilancia delle probabilità, questo scenario sembra probabile. Bisognerà capire come gli investitori possano potenzialmente stabilizzare il portafoglio ‘bilanciato’. A nostro avviso l'ambiente attuale richiede una riflessione più ampia. È qui che entrano in gioco gli alternativi.

Non cercare indizi nel passato

Se torniamo agli anni '70, il periodo più recente in cui sono stati registrati aumenti sostanziali dell'inflazione, il mercato era diverso. I partecipanti al mercato erano diversi, il ruolo della vendita al dettaglio era diverso e la portata degli hedge fund era molto più piccola. È un gioco rischioso presumere che il comportamento del mercato seguirà lo stesso corso. Ma ci sono alcune strategie che prevediamo possano ancora funzionare bene.

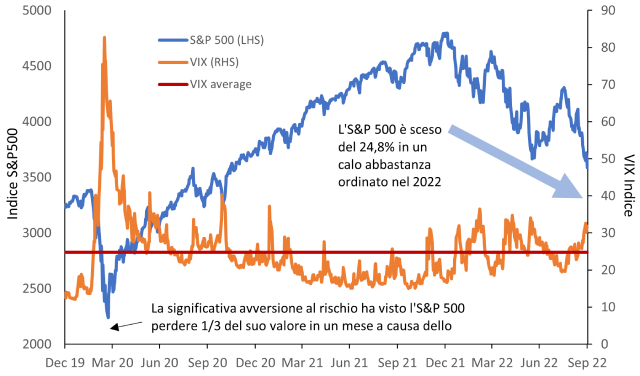

Le strategie che seguono i trend, ad esempio, potrebbero offrire parte della soluzione agli investitori. Il mercato statunitense è sceso di quasi il 25% dall'inizio dell'anno fino alla fine di settembre 2022. Mentre la volatilità è aumentata, finora si può dire che quello del mercato USA sia stato un calo relativamente ordinato, senza i movimenti molto bruschi presenti durante la crisi legata al COVID-19 nel 2020 (Figura 1). Quando vedi una tendenza stabile, ti aspetteresti che le strategie che seguono i trend si distinguano. Un'altra attrattiva delle strategie che seguono le tendenze è che sono scalabili e possono essere costruite a un costo ragionevole per gli investitori sensibili alle commissioni. Queste sono le caratteristiche di cui hanno bisogno i grandi investitori.

Figura 1: ai cali di mercato del 2022 non ha corrisposto una maggiore incertezza

Ma seguire i trend richiede il giusto tipo di mercato. Se torniamo al 2020, abbiamo visto l'indice S&P500 perdere un terzo del suo valore tra il 19 febbraio e il 23 marzo. Il sentiment è cambiato improvvisamente e drammaticamente quando la rapida diffusione e la gravità del COVID-19 sono diventate evidenti. In un contesto simile seguire il trend potrebbe essere faticoso, data la velocità con cui si sono mossi i prezzi degli asset.

È difficile fare previsioni, soprattutto sul futuro (cit.)

Nei periodi di crisi, gli asset diventano correlati. In altre parole, la diversificazione funziona in normali ambienti di mercato, quando probabilmente non è necessaria, ma tende a fallire durante una crisi (con correlazioni tendenti a uno) quando i suoi benefici sono più necessari. Ciò non è necessariamente dovuto al fatto che la costruzione del portafoglio sia interrotta, ma piuttosto perché si tende a vedere i movimenti in massa degli investitori durante i periodi di acuta incertezza. Questo comportamento è una conseguenza prevista delle moderne pratiche di gestione del rischio, che si concentrano generalmente sull'adeguamento delle esposizioni di portafoglio in risposta alla volatilità del mercato e che sono diventate prevalenti negli ultimi tre decenni, a partire dal lancio commerciale di RiskMetrics da parte di JP Morgan nel 1992.

Per istituzioni come banche, hedge fund e asset manager tradizionali, se la volatilità di un portafoglio è inaccettabile, la risposta comune è la riduzione dell'indebitamento (vendita di posizioni long e copertura di posizioni short). Tuttavia, questa spinge i prezzi verso il basso, il che può aggravare la crisi. La volatilità di conseguenza aumenta, il che porta a una maggiore riduzione dell'indebitamento. Questa è nota come spirale del ‘valore a rischio’. In tale contesto, è facile capire perché la diversificazione fallisce, perché la maggior parte degli investitori è costretta a liquidare le proprie pratiche di gestione del rischio. Ciò che funziona a livello individuale come strumento di gestione del rischio ha la tendenza ad esacerbare le riacutizzazioni del rischio quando viene ampiamente utilizzato nel settore.

Quando la diversificazione non funziona, cosa fai?

Ciò che conta per quei momenti che cambiano le regole del gioco è avere un portafoglio liquido con una gamma di strategie diverse che offrano approcci non correlati e incorporino diverse forme di alfa da crisi, come strategie di volatilità, trend following e discretionary macro. Le cosiddette strategie di ‘protezione’ che offrono l'inversione di polarità rispetto al rischio possono essere utili quando fallisce la diversificazione.

La contro argomentazione è che pagare per quella tranquillità può creare un freno al rendimento nel tempo, ma vorremmo sostenere che la forma dei rendimenti è importante quanto la loro semplice entità. Questa forma può essere vitale per gli investitori che stanno cercando di andare in pensione o per coloro che non possono permettersi di rischiare una perdita significativa. Non funziona per tutti. È necessario considerare quali asset detiene un cliente, quali sono le sue passività e quali sono i suoi obiettivi. Tuttavia, data la portata del cambiamento e dell'incertezza che i mercati hanno sperimentato negli ultimi anni, è necessario chiedersi se ci si può permettere di concentrarsi esclusivamente sulla massimizzazione del rendimento, senza considerare i vantaggi della gestione del rischio e delle strategie di protezione.

Disclaimer

Queste rappresentano le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I titoli, i fondi, i settori e gli indici citati in questo articolo non costituiscono né fanno parte di alcuna offerta o sollecitazione all'acquisto o alla vendita.

Le performance passate non predicono i rendimenti futuri. Il valore di un investimento e il reddito da esso derivante possono diminuire o aumentare e potreste non recuperare l'importo originariamente investito.

Le informazioni contenute in questo articolo non rappresentano una raccomandazione di investimento.

Comunicazione di marketing.